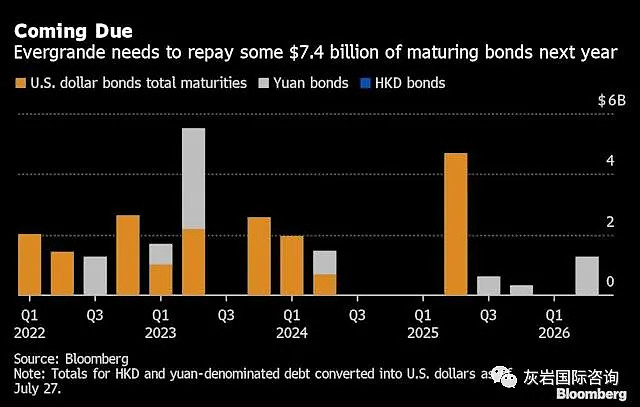

即使恒大撑过今年,恒大在明年仍然需要应对高达74亿美金债券到期的兑付问题。

房地产在众多资产类别中应该属于老百姓最容易看得懂,摸得着,同样也能够理解的资产品种。正因如此,无论在哪一个国家的市场中,房地产以及土地资产最终总是成为大量货币超发的蓄水池。

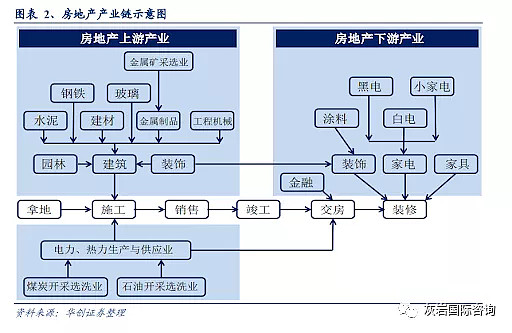

房地产作为影响最大的行业,同样也和近一千余种行业有着联系,因此只要房地产市场有个风吹草动,作为上下游相关的行业也会受到其巨大的影响和冲击。

这篇文章我们将从房地产上下游的角度来解读房地产市场,以及房地产板块在金融市场中的重要角色。而房地产企业积累起来的巨大杠杆,以及商业票据发行的滥用,拖欠供应商以及上下游账目的行为将直接导致巨大的损失。

如果我们对照香港的楼盘销售经验,在销售端采用卖楼花的形式,基本上可以通过销售还没开发完毕的楼盘进行资金的回笼,并且大量新楼盘的前期建设资金的来源就是直接通过抵押房地产商的土地储备,直接从银行贷款所获得。

而在恒大的案例中,我们可以看到,对上下游的比如建材商或是家具商等事实上都通过发行大量的商业票据来进行兑付,之所以这么做的优点在于房地产开发商能够进一步延长资金的周转,甚至进行局部的违约甚至少折扣兑付。某种程度上来看票据市场进一步放大了发地产企业本身的财务杠杆。

恒大也如同国内其他的大型公司一样,喜欢割其员工的韭菜。、

那就是员工端号召,半胁迫员工持有恒大的理财产品,并将手中的工资以及家庭收入“高息”借给恒大使用。

同样恒大这类房地产商黑马也在不断引入新的具有雄厚北京的“风险投资者”以持股恒大股票,通过这部分优良的国有企业控股或是入资,能够增加“后台“以及背景,并且能够在中国房地产市场实现更加轻易的拿地,以及核心地块的一些商业拓展。

海外的部分通过香港作为房地产开发的前哨站,发行高息极具吸引力的美元债并吸引海外投资者以及机构投资者购买。这个部分同样是最具风险的杠杆部分。因为美元债一旦出现兑付问题,违约,那么恒大的海外债发行在未来基本上就凉凉了。

在讲究信用的境外市场中再度融资将会困难重重。这也是为何海外市场对于恒大的风险非常看重的原因。甚至将其比作Lehman

2.0,当然这和美国2008年的次贷危机也有区别,其中的区别在于后者,亦即是华尔街将大量的房贷整合成MBS以及RMBS这类的structured

product,大机构不断买入并持有这部分MBS以求获得更好的yield。而当美国经济过热,美联储升息降温经济时,利率的提高使得金融系统中的债务违约概率飙升,因为房贷的利息增加了。

违约规模的激增导致Mortgage资产包的现金流迅速枯竭,而大量的更加次级的房贷资产包SUB

,以及次级中的次级被打包成CDO,这类资产包被贩售给国际不明就里的金融机构,因此导致08年的金融危机如此巨大,这其中是因为房贷作为现金流最好的底层资产,被各大金融机构所认可。

因此08年的次贷危机首先是房地产问题,更加是衍生品导致的金融危机。而恒大此次的区别在于,恒大主要以发行海外美元债为主,这部分债务并未如同Subprime mortgages一样遍布全球。

恒大的主要问题在于许老板的商业运作风格异常激进。

许老板持续all in 房地产市场,而他已经是过于重仓,难以抽身了。

在各大房地产商开始多元化或是转型的时候,恒大仍然在玩着借新还旧的游戏。而此时随着房地产市场销售逐渐困难,大量的楼盘出现滞销,而资金的回笼是个更大的问题,只要恒大能够持续维持一个很好的销售速度,那么恒大的确能够继续玩一个借新还旧的债务游戏。

许老板的企业运作风格非常激进,而在08年的次贷危机中,恒大曾经面临一个危机,而随着香港一批庄家的加入,恒大不仅度过艰难,更在08年金融危机后开启了更为激进的企业扩张之路、

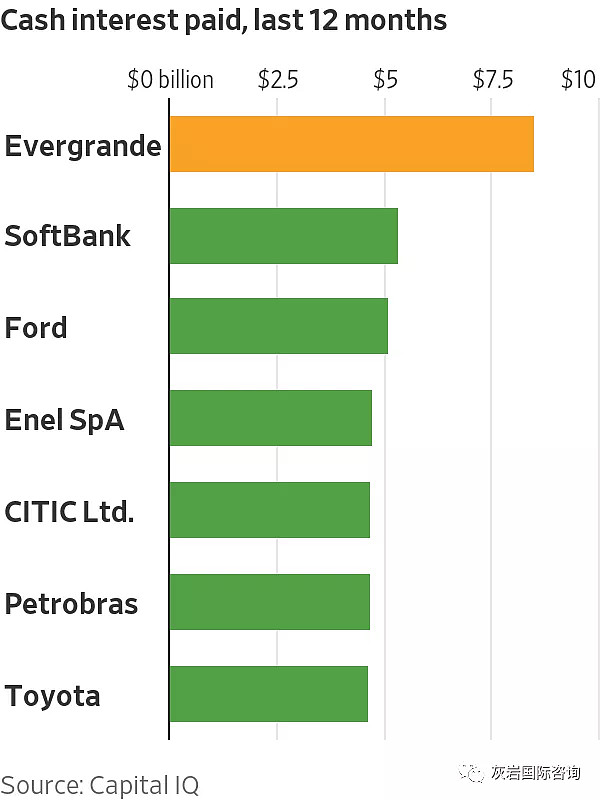

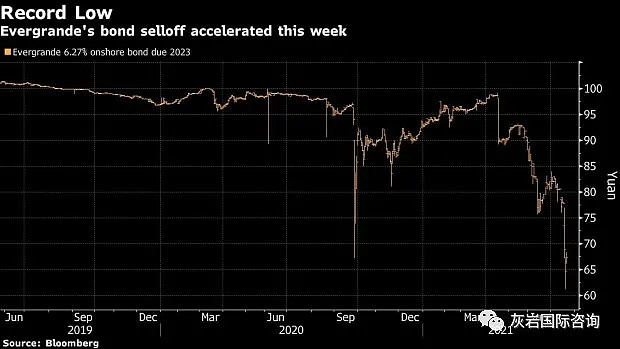

如上图,恒大所支付的利息甚至远超以激进闻名的孙正义软银集团。

在不断的扩张过程中,恒大不断消耗手中的现金,并且转化为更加巨大的财务杠杆。

大型金融机构开始脱手持有的大量恒大美元债,海外机构开始要求许老板提前兑付美元债,因此导致恒大手上的现金储备迅速耗尽,甚至连其员工的理财产品都无法如期兑付。

如今”房住不炒“已经成为一个国策。

如果天真的以为既能”房住不炒“又能够享受房地产高速增长带来的红利,并且冲进去房地产市场里,这批人将成为新时代的牺牲品。而无论你是处于上下游的哪一个环节,你都会发现,时代过去了,做房东,炒房子的时代彻底过去了。