文明的进化依靠战争,矛盾,而世界秩序的形成离不开背后家族的角力。

要理解欧洲金融以及历史的核心,我们不妨从美第奇家族入手,去理解欧洲文明的内核。

如今金融日益趋向数字化以及纯量化,国内对于经济史的研究也并不十分丰富。由于当代学者对资产定价asset pricing 以现代货币主义modern monetary theory 以及企业金融corporate finance过于拥挤的研究以及玩弄数字的偏好。因此现代金融(modern finance)不免增加了过多的“数字的魅力”以及拒人于千里之外的高冷。因此也丢失了其人文以及历史上的积淀。

因此笔者尝试通过这个特辑——尝试梳理出金融以及历史的交叉点。

使得读者能够通过金融这个棱镜,并且以史为鉴,回归到其本源。

金融史特辑可参见以下链接:

“美第奇家族”(Medici Family),或译为“梅蒂奇家族”,是佛罗伦萨1世纪至17世纪时期在欧洲拥有强大势力的名门望族。

阿伟拉多骑士

美第奇家族据说是一个名叫阿伟拉多的骑士的后裔,在8世纪,他为查理曼攻取了伦巴迪亚区。据美第奇家族传说记载,传闻中有一个威胁四邻的巨人,阿伟拉多听说后,就进入穆杰洛——靠近佛罗伦萨的一个僻静河谷,寻找那个巨人,并向他挑战。当他们彼此面对时,那个巨人挥舞着他的狼牙棒向阿伟拉多砸来,阿伟拉多低头躲了过去,狼牙棒的铁球打在他的盾牌上;最后,阿伟拉多设法杀死了巨人。

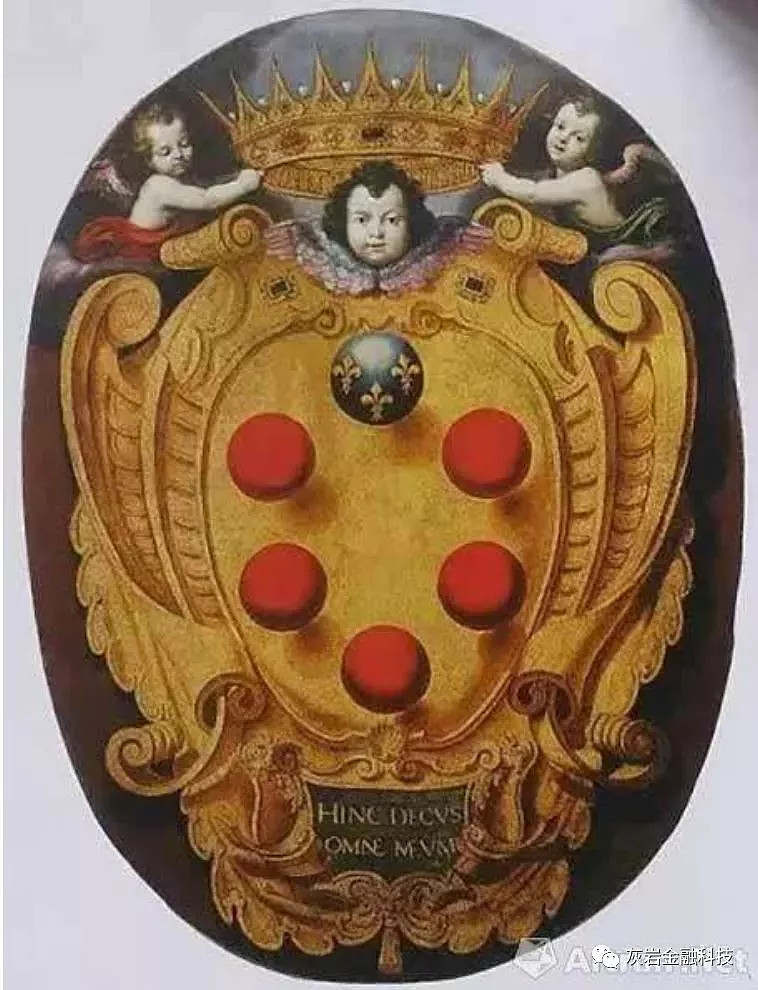

阿伟拉多的壮举,给查理曼(即查理大帝)留下了很深的印象,他命令,从此以后,他勇敢的骑士阿伟拉多,可以把他的有凹痕的盾牌,当成他个人的勋章。美第奇家族的金底红球徽章,据说就是由阿伟拉多有凹痕的盾牌发展而来的。另一种说法声称,正如他们的名字(Medici)所暗示的那样,他们本来是药剂师,是给民众分发药品的,他们徽章上的球形,事实上是药丸。这种说法总是遭到美第奇家族成员的否认,他们的否认得到了历史证据的支持,在美第奇勋章出现一段时间后,医生使用药丸才变成了寻常事。

美第奇家徽

他们徽章的来源,也很可能是中世纪的钱币兑换商挂在商店外面的标志,是描述钱币的。因为钱币兑换,是美第奇家族最初的生意。随着财富和荣耀的增涨,便发展成了后来的贵族章饰。

威尼斯的金融之路正是借助美第奇家族银行开展的。

美第奇银行是欧洲早期最著名的银行之一,在那个时候,美第奇家族甚是欧洲最富裕的家族,甚至超过绝大部分王室。美第奇家族依靠手中惊人的财富而进一步转化成佛罗伦萨的权力,并逐渐把势力扩展到整个意大利以至欧洲。马克思说得好,资本主义一旦产生,那遏制不住的贪欲和野心,当利润达到百分之百时,他们就敢于践踏人间一切法律。

美第奇家族和威尼斯银行家合作,两者合作开展各种商业活动,几乎垄断了东西方所有的贸易。牟取暴利的同时,他们又利用手里的金钱,几乎控制了整个威尼斯共和国,势力甚至波及到了整个欧洲。

两种说法都是民间非常普遍的传言,而美第奇家族成员自己更认同后一种说法。事实上,更靠谱的说法是它们的真正含义是指拜占庭帝国时期的金币。因为钱币兑换,是美第奇家族最初的生意。

做一个形象的比喻的话,美第奇家族的发家史就是一个黄牛的逆袭史。当时美第奇家族有一个叫乔万尼·美第奇的人,他是货币兑换同业公会的成员。他的工作就是坐在街头摆放的桌子后面的长凳上开展货币兑换业务,在我们今天看来有点像换外币的黄牛。但是收益非常不错,因为当时是一个多种铸币共存的时代,有些是黄金,有些是白银,有些是其他的金属,因此,任何长途贸易或纳税很复杂,需要把一种货币兑换成另一种货币。乔万尼从中赚取了第一桶金。这就是最早的外汇生意,也是银行家的由来。之前笔兑换者叙述过,银行家起源于,坐板凳的人,当时意大利街头充斥着这些通过兑换货币赚钱的二道贩子,后面形成了最早的银行家群体。

Banker's Bench

另外,美第奇家族早期业务中特别重要的是商业汇票,这是中世纪发展起来的一种融资贸易手段。比如一位商人A欠了供应商一笔钱,但是要等到交易完成几个月后才能用现金支付,那么商人A就可以给供应商一张汇票,供应商可以拿着这张汇票去找美第奇银行支取现金,而银行会从中收取一点手续费。

可以说,美第奇家族成功的真正关键,与其说是经营规模庞大,不如说是多元化经营,他们的经营范围包括商业汇兑,货币兑换以及存款、贷款等等。而之前的银行一直是单一经营结构,很容易被违约债务人拖垮,就像我们前面说的巴尔迪银行和佩鲁济银行一样。美第奇银行的模式给现代银行的诞生提供了非常好的借鉴,可以说成为了欧洲银行体系的样板。特别是荷兰、英国以及瑞典,在以后的几个世纪,在银行的帮助下实现了商业上的最大的成功,一举成为当时最富有的几个国家。

并且美第奇家族银行的成功还在于他和员工之间的特殊关系,实际上他们并不是真的雇员,而是地位较低的合作伙伴,他们并不是拿固定工资,而是从整个银行的利润份额中抽取一部分作为报酬。正是由于这种权力下放,让员工们的积极性大幅提升,美第奇家族银行的规模也是迅速扩张。美第奇银行在一开始拥有的资本大约为2万弗洛林的金币,在20多年间所赚取的利润为15万弗洛林金币,年收益率高达32%。

通过惊人的财富积累,美第奇家族不仅牢牢掌握了佛罗伦萨的金融市场,更获得了佛罗伦萨的行政权力,乔万尼·美第奇的儿子科西莫·美第奇成为了佛罗伦萨共和国的实际统治者,美第奇家族的势力范围也进一步扩展到整个意大利以致全欧洲。他们家族先后出了2任教皇(利奥十世、克莱门特七世)、2位法国王后(卡特琳娜、玛丽)、3位大公(佛罗伦萨大公、内穆尔大公和托斯卡纳大公),也就是共和国的实际统治者,现在佛罗伦萨的市政广场上还树立着柯西莫大公的雕像。佛罗伦萨也彻底成为美第奇家族的私人财产。

佛罗伦萨是中世纪意大利半岛上最大的手工业城市,也是资本主义关系最早萌芽的地方、14世纪文艺复兴的发源地之一。

美第奇家族的祖先原为托斯卡纳的农民,后以经营工商业致富,13世纪开始成为贵族并参加佛罗伦萨政府。该家族的萨尔韦斯特罗·美第奇(Salvestro, 1331—1388)是第一个被载入历史的美第奇家族成员,他在1378年佛罗伦萨发生工人起义时,是当值的正义旗手(gonfaloniere della giustizia)。1381年民选政府垮台后,他被逐出佛罗伦萨。

真正使美第奇家族崛起的是乔万尼(Giovanni, 1360—1429),在他手上经营的美第奇银行及其他商业使其成为巨富,并开始操控佛罗伦萨的政治。出生于佛罗伦萨的意大利思想家马基雅维利写到乔万尼时说:“他从来都不追求政府中的名位,但却享有一切。”到乔万尼的儿子科西莫(Cosimo, 1389—1464)时,美第奇家族已成为佛罗伦萨共和国的实际统治者,由于他的开明、慷慨及慈悲,科西莫拥有崇高威望,被尊称为“国父”。他不仅具备政治家的权谋,也有银行家的精明,在科西莫的手中,美第奇银行达到顶峰。科西莫死后不久,经历他儿子皮耶罗(Piero, 1418—1469)的短暂过渡,整个家族的担子就落到了他孙子洛伦佐(Lorenzo, 1449—1492)身上,这个美第奇家族最有名的人物,史称“豪阔者洛伦佐”。

如果我们把欧洲中世纪名门世家比作夏夜的璀璨星空,那么美第奇家族显然是最耀眼的一颗星星。这个家族除了经营庞大的工商业并控制佛罗伦萨的政治以外,还出了三位教皇、两位法国皇后。他们是莱奥十世(Pope Leo X, 1475—1521)、克莱门七世(Pope Clement VII, 1478—1534)、莱奥十一世(Pope Leo XI, 1535—1605),两位法国皇后即卡泰丽娜(Caterina, 1519—1589)、玛丽亚(Maria, 1573—1642)。不仅如此,美第奇家族对文艺复兴有着举足轻重的作用,在他们鼎盛并统治佛罗伦萨期间,修建教堂及公共设施,网罗并资助艺术家,收藏图书、手稿并对公众开放。经美第奇家族资助的艺术家,我们能够列出波提切利(Botticelli)、达芬奇(da Vinci)、米开朗基罗(Michelangelo)、拉斐尔(Raphael)、多纳泰洛(Donatello)等一长串伟大艺术家的名字。也正因为此,美第奇家族被后人称为“文艺复兴的教父”。一部文艺复兴史几乎就是一部美第奇家族史。没有美第奇家族,我们很难想象文艺复兴会是怎样一番情景。

美第奇银行的第一代奠基人乔万尼,1397年在佛罗伦萨创立美第奇银行。根据美第奇银行的机密账簿,美第奇银行的创建资本为10000弗罗林⑦,其中乔万尼投入5500弗罗林,余下资金为其合伙人所投。在美第奇银行兴起之前,在13—14世纪的佛罗伦萨已经出现了很多银行,最著名的有巴尔迪(Bardi)、佩鲁齐(Peruzzi)和阿恰伊沃利(Acciaiuoli)三大银行,它们是当时欧洲金融业的巨头。14世纪40年代的黑死病使人口大量死亡,欧洲经济陷入萧条,同时由于佛罗伦萨的政治动荡,几家大银行纷纷倒闭,佩鲁齐于1343年破产,巴尔迪公司于1346年倒闭。这使得阿尔贝蒂(Alberti)、美第奇、达蒂尼(Datini)等银行趁势而起,填补了真空,虽然后起的这几家银行规模从未超过巴尔迪等银行。在1420年重新调整后,美第奇银行的资本大约为31500弗罗林,与之前倒闭的两家大银行相比,简直是小巫见大巫。美第奇银行在1470年前后的员工总数有57人,是它那个时代最大的银行,但佩鲁齐银行在1335年曾有15或16家分行,并有将近90名员工。尽管如此,从影响力而言,美第奇无疑是当时欧洲声名最为显赫的银行之一。

乔万尼成立美第奇银行的同一年,立即在罗马设立分行。罗马是教皇所在地,他们财力雄厚,因此罗马也成为资本的聚集地,涉足金融行业不能不争夺罗马的市场。事实上,在美第奇银行早期的历史中,罗马分行所创造的利润远远超过同时期的其他分行,甚至达到总利润额的一半以上。后期有所下降,1435—1450年间美第奇银行的主要利润30%来自罗马分行,其次是威尼斯分行。⑧

美第奇银行真正成为欧洲银行业的巨头,是“国父”科西莫通过苦心孤诣的经营实现的。1435年,科西莫对银行体制进行了改革,银行总部的合伙人共有三方,即美第奇家族、萨卢塔蒂(Antonio Salutati)及本奇(Giovanni dAmerigo Benci),科西莫是整个家族企业集团的总裁,萨卢塔蒂和本奇为银行的总经理,负责日常事务。这两个总经理精明强干,深得科西莫器重,美第奇家族银行在他们的管理下迅速崛起。

在中世纪、文艺复兴和重商主义时代期间,商人和商人银行家们并不专于某一业务领域,而通常实行多种经营,不错过任何送上门来的获利机会。与当时意大利大多数家族企业多元化经营模式相同,乔万尼在建立银行同时,也不忘投身实业和商业贸易(包括明矾、铁器和布料)。

当时的佛罗伦萨是欧洲毛纺业的中心,一些世家大族均有涉足,美第奇家族自然不甘落后,他们于1402年建立了第一家毛纺作坊,1408年创办了第二家。到了科西莫经营的1438年,又兼并了一家丝织作坊和几家羊毛店,形成庞大的家族企业集团。1451年,美第奇家族在毛纺织业和丝织业的资本投资总额达到90000弗罗林,其中超过18000弗罗林的资本是由分行经理们和外部投资者提供的,其余的72000弗罗林由美第奇银行的合伙人所提供,这也远远低于在14世纪中叶破产的巴尔迪和佩鲁齐这些大公司的资本。

在美第奇的庞大家族企业中,银行是最赚钱的一等行业,商业贸易其次,实业却忝列末位。整个家族企业利润的主要部分(90%)源自银行业和贸易。也正因为此,银行业也最被家族所重视。美第奇银行的资本不断增加,由原来的24000弗罗林增加到32000弗罗林,再到1439年的44000弗罗林。为了开拓市场,美第奇银行除了在意大利开设分支机构以外,还在海外不断成立分行。到1455年,美第奇银行已具备相当规模,在意大利有佛罗伦萨总行和4家分行(比萨、罗马、威尼斯、米兰),海外也有4家分行(阿维尼翁、伦敦、布鲁日、日内瓦)。据德鲁弗研究,美第奇银行在鼎盛时期至少拥有11家分行。根据1451年的银行账目,美第奇银行利润达到261292弗罗林。

与巴尔迪、佩鲁齐和阿恰伊沃利等银行实行集权化管理的组织方式不同,美第奇银行不是由单独一家具有法人资格的银行组成,而是由几家合伙公司联合而成的组合体,全由一家母公司控制,包括作为合伙人的美第奇银行和一两位外人(例如从1435年到1443年为萨卢塔蒂和本奇)。每家分行或生产企业都是独立的法律实体(ragione),有其自己的正式名称、自己的资本、自己的账簿和自己的管理。银行之间谈判如同和其他外单位一样,互相之间收取佣金和利息。两家分行之间谈合作之前首先要谈妥利益分成和承担损失的方式。同时,美第奇家族在银行中又保留很大控制权。

在经济史学家中,德鲁弗第一个注意到15世纪佛罗伦萨商业组织的这种特征。他通过对美第奇银行的剖析,分析这种结构对管理的意义,并与14世纪早期公司组织方式进行比较,认为这种组织方式类似现代的连锁控股公司制。从严格意义上讲,美第奇银行除佛罗伦萨总行以外的其他各分行应该是子公司,它们由总部占有主要股权而分行经理占有少量股权。这样有利于激励分行的积极性,同时又能被总行有效控制从而减少分行经理的舞弊行为。

每家美第奇银行中,员工一般不超过10人,分为合伙人(compagno)和雇员(facttore)。合伙人是公司合同的签约人,有权根据业绩参与分红,而雇员只领取固定工资,不参与企业的分红。美第奇银行给普通雇员的工资比其竞争对手给予的工资低,但能干的雇员就有机会成为合伙人,进而大幅增加收入。分行经理可以是合伙人或者雇员身份,这样也有利于鼓励经理的积极性。正是因为在经营管理上的这些具有活力的机制,使得美第奇银行在巴尔迪等银行衰落后得以兴起并存续百年。

自1455年起,美第奇银行停止扩张,在科西莫去世的那年(1464年),美第奇家族开始走下坡路,自然也影响到美第奇银行的命运。科西莫的孙子洛伦佐是个了不起的政治家,在意大利各个国家间纵横捭阖,对艺术家的资助也很慷慨,但在商业方面却缺少祖父科西莫那样的经营才能,他将家族企业的管理权交给了总经理弗朗切斯科·迪托马索·萨塞蒂(Sassetti, 1421—1490)。

萨塞蒂本来在日内瓦担任分行经理,后来被提名成为“豪阔者洛伦佐”的首席顾问,导致美第奇银行灾难性衰落的错误政策正是从他手上出台。虽然他在资本中的股份只有1/8,但他获得1/6的利润。然而,萨塞蒂既没有本奇的经营奇才,也没有科西莫的铁腕手段。科西莫对各分行经理有很强的控制权,而萨塞蒂将权力下放,自己不作决定,任由分行经理自行处理。其做法导致各分公司自行其是,为获取个人利益,分行经理纷纷欺骗萨塞蒂,公司经营出现危机。

1480年,美第奇银行被迫关闭了伦敦与布鲁日的分行,业绩进一步恶化。

1492年,洛伦佐去世——这一年,正是哥伦布发现了新大陆,一个新时代来临了。两年后,法国入侵意大利,美第奇家族投降,当时全欧洲规模最大、仍拥有7家分支机构的美第奇银行被迫关闭。尽管如此,美第奇家族余脉未断,1512年,这个家族恢复对佛罗伦萨的统治,并一直延续至1737年。

美第奇银行关闭是中世纪银行体系普遍危机中的一个。正如他在书中指出的那样,美第奇银行衰落不是个人的原因,而是当时环境和一系列因素综合造成的。不能单纯地归之于洛伦佐的错误与最后一任总经理萨塞蒂的缺点,或其分行经理的不当行为等。除了这些原因以外,政治环境与经济变化可能是更重要的原因,比如英国羊毛出口减少对整个国际贸易格局的改变,1475—1485年间银产量剧增使金银比价改变,导致对整个银行业的打击等。无疑,这些因素远非人力所能控制。⑨

书中德鲁弗关于美第奇银行衰落的讨论不多,全书共14章只有1章涉及,当然在前面几章中,德鲁弗也夹叙夹议地提到了导致银行衰落的诸多原因。比如在现金管理上,美第奇银行日常用于周转的现金勉强超过4000弗罗林,而短期负债甚至高达80000弗罗林,占比不到5%。虽然在紧急情况下有美第奇家族庞大私人资源的支持,而且以少量现金储备从事经营在佛罗伦萨银行家中是普遍做法,但流动性不足是非常危险的,这可以部分解释佛罗伦萨银行业在15世纪最后二三十年意大利商业萧条期间的崩溃。再比如,美第奇银行的衰落也可能与家族的任人唯亲有关。科西莫将前任佛罗伦萨钱庄经理波尔蒂纳里(Portinari)的孤儿抚养成人,让他们继承父亲的事业。三人日后都成为分行经理,他们对分行管理的漫不经心使美第奇银行陷入惊人的亏空之中。同时,由于波尔蒂纳里兄弟也在银行担任经理,与三个侄儿的关联给美第奇银行带来灾难性的后果,这也造成了美第奇银行日渐衰败。

美第奇银行的终结也是中世纪晚期欧洲整个金融业的终结,银行一家接一家地消失,到了1495年,成员减少到不再能充实行会组织机构的程度。除了佛罗伦萨,欧洲其他地方的银行业也是如此。在布鲁日,存款银行被迫出局。威尼斯在1499年除了一家以外,所有转账银行都被卷入一波破产倒闭浪潮之中。德鲁弗认为导致这场危机的原因仍然是个谜,并猜测很可能是15世纪末欧洲贸易崩溃的一个方面。

德鲁弗一生学术贡献有三个方面:第一是对商业技术尤其是中世纪会计与汇票史的研究;第二是银行史,特别是对美第奇银行的研究;第三是经济思想史。作为一个经济史学家最为突出的特点,德鲁弗对商业技术方面有着异乎寻常的兴趣,他是第一个将商业技术分析引入商业史研究的学者。他对档案研究的痴迷,正好又与他妻子在寻找档案方面的天才相结合。这一点连德鲁弗自己也承认,如果没有妻子的协助,他不会有如此成就,最起码,埃德莱是这本书不署名的作者之一。尽管德鲁弗成就《美第奇银行的兴衰》这部学术经典有一定偶然性,但不得不承认,最主要还是归功于作者的学术功力,因为没有哪个人可以随随便便依靠运气就能获得学术上的成功。德鲁弗晚年主要从事经济思想史的研究,后人曾根据他生前一些重要论文编了一部学术文选。⑩其中的内容安排除了导言以外,也是按商业技术史、银行史和经济思想史三个方面来编排的。

德鲁弗有过良好的学术训练,但一直对社会科学方法和新经济史学持怀疑态度。他认为历史研究必须在理论的指引下,而这两者常常相互矛盾,因此他主张收集事实证据,通过对细节问题的分析从中总结一般性规律,如有可能在此基础上建立理论模型,这是经济史学家和历史学家的最大区别。德鲁弗在对美第奇银行的研究中也贯穿了这一点,其中,对宗教与资本主义关系的质疑就是一例。

按马克斯·韦伯的观点,世界各主要民族的社会经济发展与该民族的精神文化气质(ethos)有着极大的内在联系。西欧在经过宗教改革以后所形成的新教,对于西方近代资本主义的发展起了很大推动作用,而没有经过宗教改革的其他古老民族的宗教伦理精神对于这些民族的资本主义发展则成为严重的障碍。这个被人称之为“韦伯命题”的假说受到很多质疑,而且从事实看,在欧洲历史上能够打破“新教伦理与资本主义精神”的反例很多,而中世纪银行与教皇之间的关系就可略见一斑。

中世纪教廷与银行之间的经济联系历史久远。早在12世纪下半叶,教皇就开始使用教廷之外的财务代理人为其提供金融服务。最初,教廷主要依靠圣殿骑士团(Knights Templars)处理财务问题,把各地税款存在圣殿骑士团,并委托他们转运到罗马。但是圣殿骑士团并不是一个专门的金融机构,教皇格列高利九世在位期间(1227—1241年)开始转而依靠意大利银行家处理财务。由于佛罗伦萨是当时欧洲银行业的中心,委托佛罗伦萨银行家处理财务成为自然而然的事。前面所述的三家大银行巴尔迪、佩鲁齐、阿恰伊沃利等公司都曾为教廷提供服务,一直持续到1345—1346年这些银行倒闭为止。15世纪初,美第奇银行异军突起,迅速取代了其他银行的位置。

教廷之所以需要银行家为其提供金融服务,与教廷的税收制度有关。教皇是中世纪唯一一个在欧洲所有角落都拥有征税权的统治者,他需要征收、转移和兑换这笔税金。这需要有一个专门的金融机构为其理财。尤其重要的是,意大利银行遍布欧洲的网络也使其成为罗马教廷寻找财务代理人的不二之选。对银行来讲,作为资金巨头的教廷显然都是大家争抢的对象,它们一旦涉足教廷的理财业务,也迫使其进一步在海外开设分支机构,满足教廷需求,从而促进了机构网络的国际化。

银行家为教廷提供的服务主要有四个方面:征收税金、接收转移税款、兑换货币,以及提供贷款。这些活动说明中世纪银行与教廷之间的密切联系,教会对银行业的影响之大可见一斑。从这方面来看,韦伯所谓天主教乃是资本主义阻碍因素的论断,至少就教廷与银行之间的关系来看,不符合历史事实。德鲁弗通过对美第奇银行的研究认为,作为盛行天主教的意大利地区虽然没有经历宗教改革,但并没有延缓资本主义发展,而是通过排除外国汇票的贴现、延迟可转让性发展,改变了资本主义的演化路径。

在我国,美第奇家族在中世纪欧洲文艺复兴的研究中经常被提及。近几年来,研究美第奇家族的一些重要著作被翻译成中文,这些著作实际上是家族的人物传记。关于美第奇银行,在世界史或专门史的研究中已引起关注,当然这些研究的引文无一例外都来自德鲁弗的这部名著。虽然由于资讯的发展、新史料的出现,关于中世纪银行和美第奇家族的研究仍然层出不穷,但关于美第奇银行研究恐怕再无人能出德鲁弗其右。

在我国,经济史向来是一个冷僻的领域,如果说研究中国经济史的学者已经寥若晨星,那么研究外国经济史的更是少之又少,这使得目前国内关于中世纪欧洲金融史的研究几乎成一个空白。造成这种现象的原因是:对金融领域的学者而言,金融是经济学这个显学中最大的热门,根本不屑于去做金融史(尤其是外国金融史)的研究;从史学界而言,虽然有人对其有兴趣,却因为不了解基本金融知识对这一领域望而却步。奇怪的是,随着人们对金融的热捧,坊间各种“浅说”“戏说”外国金融史的通俗读物却层出不穷。历史是研究过去、启示未来的科学。如果我们要把握未来金融的发展,有必要对金融早期的源头——欧洲中世纪晚期的金融史有深入研究,同时再来对照一下近代以来我国金融业发展的脉络。有鉴于此,翻译并推广德鲁弗这本美第奇银行史的经典著作非常必要,也是十分有意义的事情。

Reference:

① 格拉斯(Norman Scott Brien Gras, 1884—1956),哈佛大学商业史教授。德鲁弗受其影响,将会计视为企业经营的手段,因而从会计簿记中总结企业的经营策略,内部管理的问题。

② 厄舍(Abbott Payson Usher, 1883—1965),美国经济史教授,著有《中世纪欧洲存款业务的早期历史》(The Early History of Deposit Banking in Mediterranean Europe)。德鲁弗承认,是厄舍关于早期银行史的研究,为其进一步研究中世纪欧洲银行史以及相关理论问题提供了起点。

③ 内夫(John Ulric Nef, 1899—1988),美国经济史教授,有《征服物质世界》(The Conquest of the Material World)等著作。

④ 即纽约大学出版社出版的《美第奇银行:其组织、管理和衰亡》(The Medici Bank: Its Organization, Management, and Decline),这本书后来被德鲁弗称为1963年出版的《美第奇银行的兴衰》一书的草稿。

⑤ 拉森(Henrietta M.Larson, 1895—1983),哈佛大学商业史教授,第一个获得哈佛大学全职教授的女性,著有《私人银行家杰伊·库克》(Jay Cooke, Private Banker)等。

⑥ 米斯基明(Harry A.Miskimin, 1932—1995),耶鲁大学经济史教授,著有《文艺复兴早期的欧洲经济:1300—1460》(The Economy of Early Renaissance Europe, 1300—1460)等。

⑦ 弗罗林(florin),即1252年佛罗伦萨开始铸造、并广泛流通于欧洲的一种金币。

⑧ 文中除特别说明外,数据及相关资料出处均来自《美第奇银行的兴衰》。

⑨ 戈德思韦特(Goldthwait, 2009)则坚持认为,美第奇银行衰落更主要的是由于内部管理。他在2009年出版的《文艺复兴时期佛罗伦萨的经济》(The Economy of Renaissance Florence),是德鲁弗之后有关中世纪佛罗伦萨经济史的最重要著作。

⑩ 即《中世纪晚期及近代早期欧洲的商业、银行业以及经济思想:德鲁弗研究选编》(Business, Banking, and Economic Thought in Late Medieval and Early Modern Europe: Selected Studies of Raymond de Roover),1974年芝加哥大学出版社出版。