近期更新内容:1.文章各部分细节优化;2.“未上市可转债价格预测”公式优化;3.对于大股东减持行为跟踪的代码已加入到现有的代码中,作为流动规模计算的影响因素(有过减持行为的股东,会在整体占比中减去相应的持股份额);4.所有转债事件中新增“强赎”状态;5.雷达图优化

温馨提示:正文4346字 17图 预计阅读时间:7分钟

文末有投票,希望大家多多支持,也算是对我文章的认可,感谢!

今年总计发行了134只可转债(具体发行情况可参考项目五“可转债配售方案”),我自己靠申购,2个账户总计获得3只可转债,申购成功率为2.2%.......我想你们应该没有人比我还差吧?

今年12月以前,账户整体收益率为正,12月的急速下跌,直接把账户整成了负收益.....但是经历了至暗的3个星期,总算在12月的最后一周迎来了股市的反弹,也算是给新的一年带来点希望。

对于2024年来说,并不能抱有太高的预期,毕竟整体的大环境并不乐观,在没有具体的措施出来以前,还是需要谨慎为主。这一年下来,在投资的路上也是收获满满,正向的收获当然是最好的,但是每一次的“跌倒”,也算是成长路上宝贵的经验。今年最大的收获,就是一直有你们的陪伴,真心感谢每一位支持的朋友!

目前的文章有很多不足的地方,欢迎大家在评论区留言或者以私信的方式来交流(每一次内容的提升都源于大家的建议)。如果文章有出现错误的地方,也欢迎大家及时帮我指正,在此,感谢每一位给过我建议和指出文章错误的朋友,没有你们也没有现在的文章。

(本公众号目前还是以可转债信息分享为主,后续大家感兴趣的话,也许会插播一些股票信息)

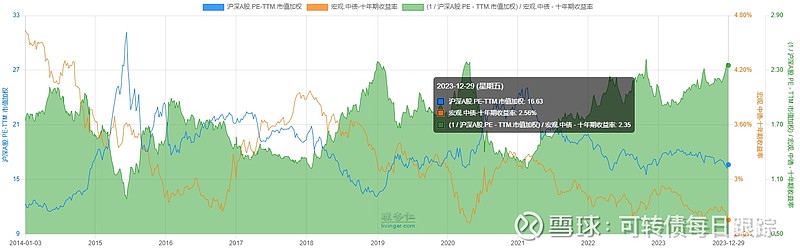

本周中证全指EPV(格雷厄姆指数)为2.35(处于“黄金坑”,历史高点2.41)本周反弹后略微下降,周中最高接近2.4

上述值通常大于2代表出现系统性投资机会,小于或者接近1代表出现系统性风险。

本周五收盘可转债指数为1968.065(上周1935.993),上涨0.93%,成交额(亿元) 541.49(上周424.36),平均价格 124.490(上周122.697),转股溢价率 49.08%,到期收益率 -2.98%,换手率 6.35%(上周4.97%),价格中位数 118.550,转股价值中位数 88.32,溢价率中位数 33.95%,<90的可转债共有2个,90~100的可转债共有6个,100~110的可转债共有124个,110~120的可转债共有160个,120~130的可转债共有126个,≥130的可转债共有123个,集思录A股温度25.33度(上周21.79)。可转债整体价格趋向于合理区间!

01

三类可转债

当下行情,不确定因素比较大,价格较高的可转债观望为主,剩余年限较少的可转债也尽量规避。在没有找到合适的操作方法前,对于进攻型可转债还是继续持观望态度。

02

剩余一年期内可转债

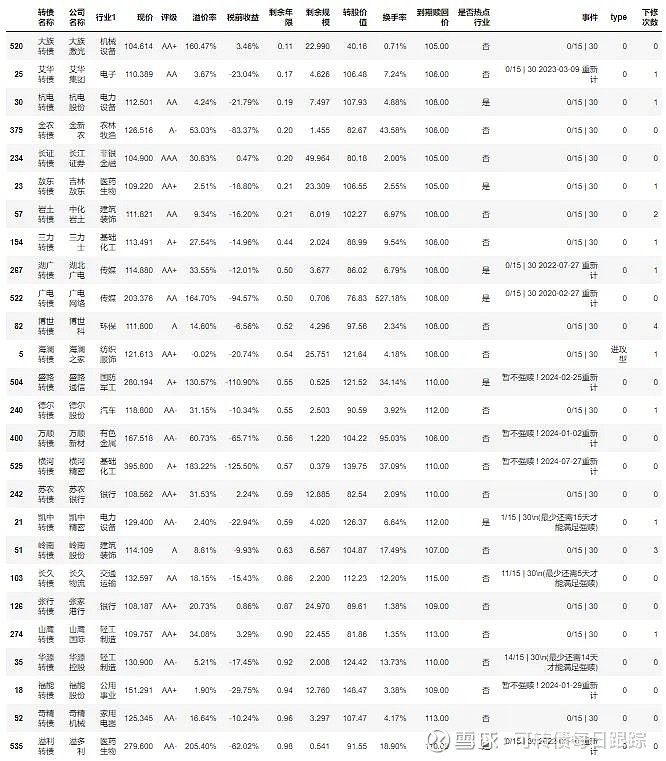

近期剩余一年期内的可转债,出现下修的概率比正常可转债要更高一些,可以关注下表中那些有过下修历史的可转债,很可能再次进行下修。

有特殊事件(下修或者即将到期赎回)的可转债都已经放在项目七“特殊事件”里了,重点关注“最后交易日”开头的可转债,都是即将到期赎回的可转债

剩余年限越少的可转债越是要注意到期赎回价和溢价率,要远离那些高价格且高溢价率的可转债(高价格高溢价的转债极易出现大跌);剩余一年期可转债中也需要特别注意特殊事件,避开临近最后交易日的可转债。

特别提醒:可转债现价低于到期赎回价并不代表买入等到期赎回就赚,需要注意最后一年利息扣税(一般为最后一年利息的20%,具体按多少利息扣,得看公司最后发的公告)。例如光大转债,最后一年利息是按5元算,5元的20%就是1元,那么到期赎回价(105)-1元=104元,买入价高于104元就会亏损。

Ps:按现在的情况来看,临期可转债的投资风险大于投资机会,特别是银行类转债,躺平的概率比较大。

03

未上市可转债价格预测

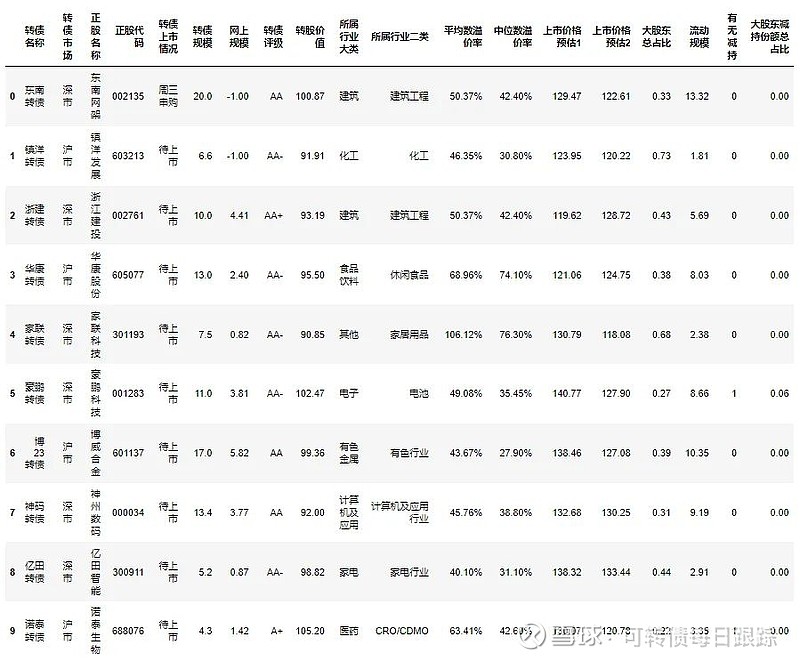

下周三:东南转债申购

消息:豪鹏科技第二大股东近期进行了减持操作,那么应该是没有参与可转债的认购,占比为5.57%,对流动规模影响不大

上述预测价格交易日下每天都有可能变化(可转债对应的正股股价发生变化,导致可转债转股价值发生变化),上述预估价格为参考价格,并不代表上市首日价格。

上表中所有妖债(小规模转债)的预估价格已经优化,适当提高了价格,但是没有按照最优情况进行估值。

妖债的上市价格波动比较大,被柚子宠幸的转债完全有机会破200大关,如果被抛弃,价格只能回归理性

04

策略可转债

仍在探索......

次新转债目前大部分都跌到了相对较低的位置,比起之前动不动200+的价格已经安全了许多。可以适当关注流动规模较小,剩余年限距离转股日期(5.5年)还较远,价格也还合理(最好是能够在130以下的价格)的次新转债,等待合适的机会进行建仓,但是一定要控制好自己的仓位。

次新转债中,价格和溢价率都比较高的一定要避开,特别容易直接跌20个点。对于接近转股日期(上市接近半年)的次新转债,价格比130高很多的话也一定要谨慎,大部分这类转债在达到转股日期后,价格会回归到130以下(血的教训.....)

05

可转债配售方案

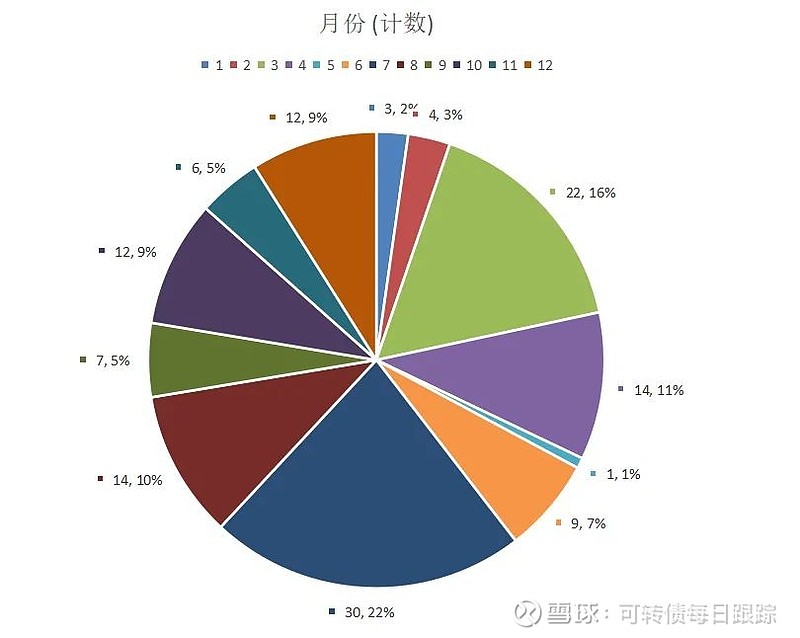

12月的最后一周,共有2家公司发行可转债,今年12月总计有12家公司发行可转债,同比历史数据来说,发行数量有所下滑。12月一般都作为发行的高峰月,但今年明显变得疲软,对于接下来的1月份,并不看好(历史发行量也都比较低)。

今年全年总计发行可转债134只,其中发行行情最好的月份还得是7月,共有30家公司发行可转债,发行行情最差的是5月,只有1家公司。今年下半年的发行量明显下滑,受到政策的影响还是挺大的。今年整体的发行情况如下图:(按申购日期统计)

所有文章中对于可转债“流动规模”的计算已经优化,全部按照5%以上股东的持股比例进行的计算,但是所有流动规模都是以股东完全配售作为参考,具体流动规模大小,还得以可转债中签及优先配售结果出来以后的股东配售情况为准!目前又出现了一个新的问题,即大股东没有减持行为,但是没有参与或者没有全部参与配售的情况,这会对后续可转债的流动规模计算影响很大,接下来需要好好研究下解决方案

目前该项目也才刚刚完成,对于大股东的股权计算可能会存在个别误差,如果大家发现流动规模的计算存在异常,也欢迎及时帮我指正。

即将发布可转债公告公司名单:

证监会核准/同意注册公司名单(已通过全部审核):“已通过审核的天数”合并到下表中了(截止日期取的下周一):通过审核后有12个月有效期。

近六个月内有减持行为的公司:佳禾智能,非大股东

上表是申请过可转债,且已经通过所有审核的公司名单,接下来随时都可能发布可转债配售和申购信息。上表中的流动规模已考虑减持人员的股份占比(上表中跟踪的减持信息是指有具体减持操作的股东,只发布减持公告的股东减持信息并没有包含)

本周有对上表中部分有埋伏价值的公司进行过分析,具体可参考这篇文章:可转债发行池(已通过所有审核)

发审委/上市委通过公司名单(还差一步审核):

上表是申请过可转债,且离通过最终审核只差一步的公司名单,一旦通过全部审核,发布可转债公告的速度可能比前一表格中的更快。

重要声明:预计收益是按照当天公司股价作为参考计算,所以波动较大,不代表最终上市收益,规模较大的可转债参考的时候可以适当打折,流动规模较小的可转债已经适当提高了预估价格(保守党可以适当打折),但是需要注意大股东不参与配售的风险。

上表中的公司都计算了收益安全垫。表格中的安全垫都是以“一手党”的配售来计算的,部分公司的多手配售安全垫没有那么高。具体计算方法可参考可转债干货分享,包含收益安全垫计算方法

目前参与可转债的优先配售,不能只看安全垫,根据近期配售经验,安全垫高的公司,配售的风险其实也比较大,具体还需结合以下方法进行分析:

在配售的时候,可关注可转债的以下数据:1.规模在10亿以内,最好能在5亿以内;2.转股价值不低于95,最好在100左右,如果超过115,甚至超过120需要谨慎,过高的转股价值也意味着转债价格的高估;3.尽量不选最近的冷门行业;4.安全垫不能太低(低于1%),5%及以上可关注,高安全垫的可转债需要注意转债规模,高安全垫(6%以上)+大规模(25亿以上)的可转债也要避开;5.正股近期不能涨得太疯;6.转债具备一定的妖性潜质(流通规模较小)。

一只待配售的可转债能同时满足上述所有条件基本上是不可能的,如果真有,可重点关注。一般情况下如果能满足其中4条数据,就可以关注起来了。当然,如果一只可转债跟以上数据中大部分条件都不符合,那么这只可转债就可以放弃配售了。

06

可能下修名单

临期可转债的下修可关注项目二“剩余一年期内可转债”

上表中的数据是从所有已经满足下修条件或接近满足下修条件的可转债中进一步筛选出来的,筛选的思路主要是以下两种:

1.剩余年限为0.65年以上(临近到期赎回日的可转债已经剔除,此类可转债的下修可能性较低),溢价率又较高,如果公司不想按到期赎回价买单的话,那么就有可能进行下修,增加持有人转股的意向。上述数据也剔除了银行类转债,此类转债下修的可能性都比较低;

2.上市不久,特别是一些惰性债(高溢价率、大规模,近期观察发现,小规模转债也有下修可能,所以放宽了规模条件),在前1.6年内下修的概率比较高,具体可参考之前更新的文章:对所有可转债下修时间的研究。

可转债下修只是可转债投资的甜点,强赎才是可转债投资的正餐。

近期筛选出来有变动的转债:荣23转债宣布下修!烽火转债、华特转债和浙矿转债宣布暂不下修

上述筛选结果后续会一直跟踪关注,具体筛选方式也会根据实际的情况进行调整优化,希望能找到一个合适的方法用来提高筛选可能下修可转债的准确率。

下修筛选的难度较大,个人目前还未找到最合适的方法,关于下修筛选,大家有什么好的建议也可以私信交流。

07

特殊事件

江银转债、无锡转债即将到期赎回;交建转债、东风转债、健帆转债和荣23转债即将进行下修股东会;深科转债(下周四)、大业转债即将强赎;川投转债正式赎回公告待发布;法本转债已强赎;希望转债、希望转2未下修到底

最后,我又来拉票啦。

今年有幸入选某某财富的”年度新星创作者提名“,各位不嫌麻烦的话,希望能够帮我投投票(每天都可以投哦,截止1月15号)

-------

特别提示:

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。$三羊转债(SZ127097)$ $丽岛转债(SH113680)$ $荣晟环保(SH603165)$ #2023年投资总结# #可转债大饼# #逼空大战?李蓓:政策包已备好#