文 | 芳芳

来源 | 新经济观察团

金融监管日益严格下,重庆富民银行股份有限公司(以下简称“富民银行”)——这家以服务小微、三农和创新创业著称的民营银行,被一则处罚信息推上舆论焦点。

6月份,因问题整改不到位、信贷资产非洁净出表等4项违法违规行为,该行被处以罚款180万元的行政处罚,暴露出内部治理与风险控制方面的部分漏洞。

而这已经不是富民银行首次违规被罚。自2020年以来,富民银行已经累计被罚超1200万元。在业务方面,富民银行深耕普惠金融领域,获得较大发展,但也曾深陷“加油贷”逾期风波;业绩上,富民银行自成立来净利润持续增长,八年暴涨240倍。但与此同时,营收、净利润以及资产表现均以2020年为分界线,出现较大波动。

01

净利八年暴涨240倍,2020年成业绩分水岭

富民银行成立于2016年8月,是中国民营银行常态化审批成立的第一家银行,也是中西部地区唯一一家获准筹建的民营银行。富民银行由瀚华金控、宗申集团、福安药业、渝江压铸、海特环保、陶然居等七家重庆优秀民营企业共同发起设立,注册资本30亿元。

官网显示,2023年末,富民银行资产总额604.18亿元,贷款总额424.56亿元,存款总额350.02亿元,自2016年成立以来,累计缴纳各项税收合计17亿元。根据第一大股东瀚华金控在财报中披露,该行累计服务客户已经超过1000万。

与此同时,富民银行还积极探索数字普惠金融,利用金融科技手段优化传统金融服务,提高效率并降低成本,以更好地服务于中小微企业和农村客户。例如,通过大数据风控模型、线上信贷产品等方式,拓宽了金融服务的边界。

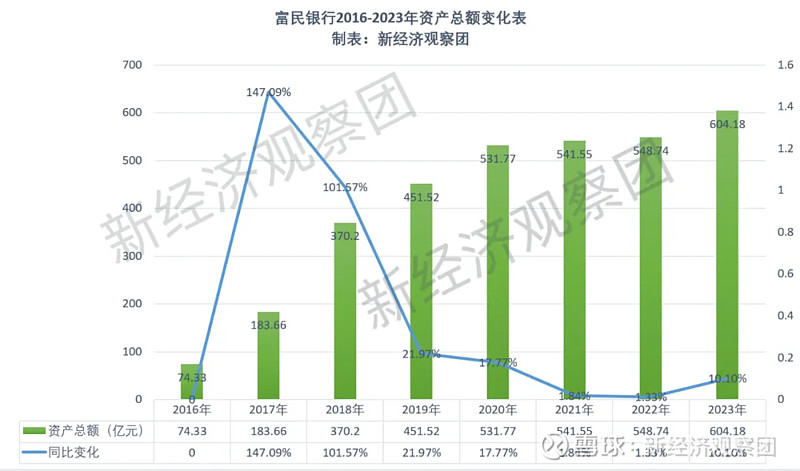

正因如此,自成立以来,富民银行就展现出了稳健的发展态势。其资产规模从初始的74.33亿元逐步增长,2017年就一举迈入百亿元资产规模行列,至2021年达到541.55亿元,到2023年,富民银行资产规模已经增长至604.18亿元,较成立之初暴涨8倍多。

资产规模增速方面,富民银行以2020年为界,表现出大涨大跌的趋势。开业前期超过100%,2017年一度超过147%,2019年陡降至21.97%,2020年还增长超17%,但2021-2022年降至1%左右,2023年增速再次回到10%以上,但已难回高点。

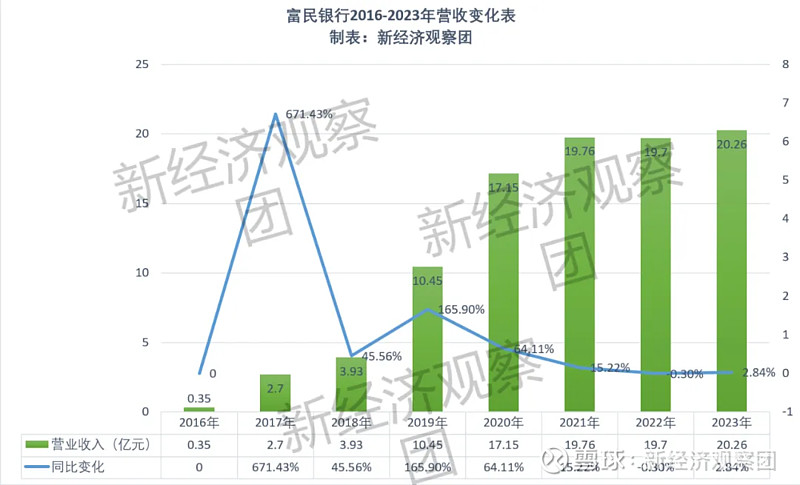

随着业务规模的扩大,富民银行的业绩状况也水涨船高。2016年,其收入仅为0.35亿元,成立第二年营收就增长671.43%,跨入亿元行列达到2.7亿元;2019年,富民银行营收迈入10亿元之列,达到10.45亿元。2020,营收进一步增长64.11%达到17.15亿元;2021年达到19.76亿元,逼近20亿元关口。

但同年,富民银行营收增速就回落到15.22%,2022年营收轻微下滑,2023年增速仅为2.84%,但营收总量首次超过20亿元。2016-2023年,富民银行营收增长了57倍之多。

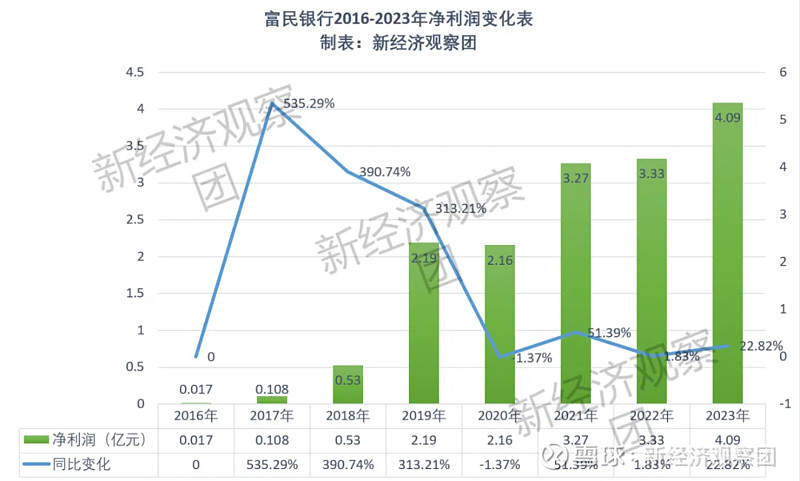

净利润方面,2016年该行开业初年就盈利0.017亿元,2017年暴涨535.29%达到千万元;2018年再次增长390.74%,突破五千万元。2019年,净利润增长超过313%,达到2.19亿元。

同样以2020年为界,富民银行净利润陡然下降。2020年净利润下降1.37%,2021年增长51.39%至3.27亿元。2022年微增1.83%,2023年又恢复增长22.82%,实现净利润4.09亿元。

也就是说,2016-2023年,富民银行净利润增长了240倍。

各年份来看,富民银行的业绩总体在2016-2019年开业前四年增长迅猛,表现亮眼。但以2020年为分水岭,随后进入低速增长区间,2023年恢复一定增长,但无法重回荣光。

与业绩发展的路径一致,富民银行的资产质量也以2020年为分界线出现波动。

开业初期前三年,其不良贷款率维持在低位。2019年,不良贷款率达到0.47%,较前一年大幅增长0.46个百分点。2020,不良贷款率飙升至1.68%, 较2019年再次上涨1.21个百分点。也是近八年的高峰。2021年不良率缓解,降至1.45%。2022年至今,不良率表现稳定。

2023年,富民银行不良贷款率为1.43%,质量有所改善,比去年同期下滑0.04个百分点。

拨备覆盖率方面,2020-2023年,富民银行的波动较大。2020年为170.78%,2021年增长至206.43%,2022年回落至190%左右,2023年再次增至205.23%,与2021年持平。这显示出该行对潜在不良贷款的预期变化较大,不断调整风险拨备。

此外,富民银行的净息差也在2023年进一步收窄。相较于2022年的3.82%,下降至3.65%,在利率市场化环境下,该行的盈利能力受到挤压,盈利空间进一步压缩。

值得一提的是,2023年,富民银行在个人消费贷款的增长势头明显减弱。尽管富民银行未曾在年报中透露具体数值,但2023年个人消费贷款相较上年期末增长21.51亿元,与前一年的43.08亿元增幅相比,增速大幅放缓。在面临市场竞争加剧的不利境况下,利润率较高的消费贷款增势下降,可能会对富民银行的资产规模和收入造成影响。

02

曾陷“加油贷”逾期风波,八年内四次换帅

从富民银行过去八年的业绩来看,2020无疑是特殊的一年。这一年,其营收飙升至17.15亿元,但净利润却下滑至2.16亿元,不良率则飙升至成立以来的峰值1.68%。那么,2020年富民银行究竟发生了什么?

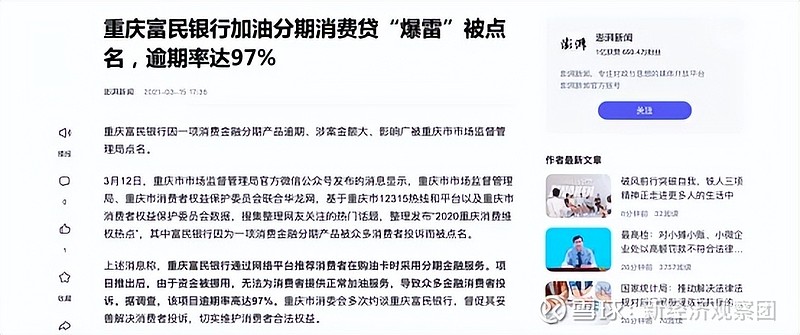

答案就是“加油贷”逾期风波。

2020年,富民银行卷入“享车APP暴雷事件”,并因此遭受到众多金融消费者投诉。据了解,车主通过享车平台申请“信用加油打折服务”,约定“先加油,后9折还款”。比如一年期加油打折服务,分12期还款,每月享车平台先给客户加油卡充1000元,之后客户9折还款月付900元。而这一服务,也就是富民银行与第三方服务平台“享车”合作推出的一款面向车主的消费分期贷款产品,称之为“加油贷”。

“加油贷”允许车主在享受加油折扣的同时分期偿还贷款。然而,这一看似双赢的产品设计最终演变成了一场灾难。据报道,许多车主通过“享车”平台申请了“加油贷”,但在贷款发放后,享车平台未能如约向加油站支付油费,导致大量车主无法正常使用加油服务,但客户银行卡仍然被扣款,此后车主们陆续收到富民银行的催收消息,而富民银行则面临着高额的贷款逾期。

彼时,澎湃新闻报道称,重庆富民银行因“加油贷”分期产品逾期、涉案金额大、影响广被重庆市市场监督管理局点名。据调查,“加油贷”项目逾期率高达97%。

业内人士指出,富民银行在推出“加油贷”产品时,没有建立有效的风险管理体系,尤其是在与第三方合作时,缺乏对合作方的尽职调查和持续监控,以及对潜在风险的预警和应对措施。此外,“加油贷”在产品设计之初可能存在一些漏洞,比如没有充分考虑到第三方平台的信用风险,以及在客户违约或第三方平台出现问题时的应对机制等等。

而2020年,除了导致业绩走向生变的 “加油贷”风波,,富民银行还开始因其他业务违规被监管处罚。2020年3月,富民银行被央行重庆营业管理部处以罚款214.85万元。原因是存在多项违规行为,包括虚报、瞒报金融统计资料;超过期限或未向央行报送账户开立、变更、撤销等资料;未按规定进行条码支付业务管理;未按照《征信业管理条例》的规定处理异议等。

随后,在互联网贷款盛行的年代,富民银行也多次“踩雷”。

2021年9月,富民银行因17项违法违规行为被重庆银保监局罚款850万元。这些违规行为包括但不限于,在互联网贷款管理流程中履职不到位;违规向关联方输送利益;规避业务实质进行监管套利;两会一层(股东大会、董事会、监事会和管理层)在经营管理中的职责不清等。

同时,重庆富民银行多名高管一同被处罚。其中,重庆富民银行董事长张国祥被罚款50万元,行长楚龙春被罚款30万元,副行长钟子明被罚款20万元,原应用研发部副总经理李丙洋被警告,以上处罚决定日期为2021年9月29日。

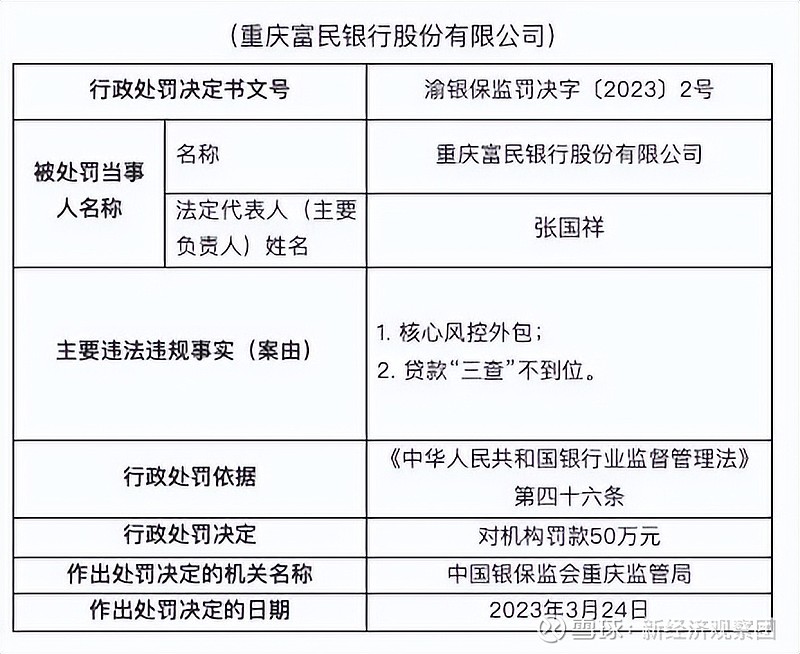

2023年3月,该行因核心风控外包、贷款“三查”不到位被罚款50万元,暴露出在互联网助贷业务上的违规操作。同年4月,富民银行因违反金融营销宣传管理规定、违反消费者金融信息保护管理规定被警告,并罚款1万元。

而在公开投诉平台,富民银行的投诉帖超过千个,主要涉及贷款业务,包括催收不到位、泄露个人信息、与为第三方平台的合作放款利率过高等等。

进入2024年,富民银行的合规问题还在暴露。6月份的罚单,直指富民银行现场检查发现问题整改不到位、关联交易贷款资金未按照合同约定使用、同业投资业务管理不审慎、信贷资产非洁净出表等四项违法违规事实,国家金融监管总局开出了180万元的高额罚款。

粗略计算,2020年以来,富民银行累积的被罚金额已超过1200万元。

而在罚单不断背后,富民银行还面临高管变动频繁的问题。

据了解,富民银行前两任行长分别为闵路浩和孙中东,两人均在任职未满2年内离职。孙中东上任后,积极推动银行数字化转型,加大了在数字信贷、供应链金融等领域的投入,深化与金融科技公司的合作,显著提升了银行的市场竞争力。但不到两年时间,孙中东因个人原因辞职,再次将富民银行推向了战略调整的十字路口。

孙中东离职后,楚龙春于2020年接任富民银行行长。但在任职期间,银行面临了更为复杂的市场环境和监管要求。这导致楚龙春的任期也不长久,未能实现长期稳定的领导,进一步加剧了银行内部管理的不确定性。

2023年,赵卫星被提名担任富民银行行长,此后,赵卫星已经以富民银行拟任行长一职出席公开活动。

而赵卫星是资深数字金融人士,曾任职华夏银行(总行、分行)科长、浦发银行总行零售业务部高级经理、民生银行总行零售银行部消费金融中心副总经理、杭州银行零售业务总部副总经理(主持工作)、总经理;网商银行筹建负责人、执行董事兼副行长;新网银行筹建工作组主要负责人、执行董事兼行长;天星数科科技有限公司(小米金融)副总裁等职位。而他的加入,被外界视为富民银行进一步深化金融科技应用、拓展数字生态建设的重要举措。

今年4月,重庆富民银行党委副书记、拟任行长赵卫星在《银行家杂志》上发表了《富民银行赵卫星:构建产融生态 打造金融服务实体新质生产力——富民银行开启数字金融创新新篇章》的署名文章。

他在文内表示,富民银行坚定地以自身战略选择匹配国家战略,深度谋划长期布局,在最新升级的战略中提出打造富有自身特色的产融生态银行愿景,以“数智+普惠”优势构建金融服务平台,支持科技型中小微企业成长壮大,持续助力新质生产力发展和现代化产业体系建设,以高质量金融供给服务高质量发展。

他指出,富民银行正站在一个新的起点上,以产融一体化新生态开启再造新富民的新征程。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。