文 | 观察团

来源 | 新经济观察团

近日,新经济观察团小编在朋友圈频繁刷到了 “吉享花”、“吉享花借款”的广告推送。而在此之前,微信朋友圈给小编推送的一般是知名股份制银行、头部民营银行和持牌消费金融公司的借款广告,因此在业内并不够知名的“吉享花”引起了我们的注意。

吉享花微信朋友圈广告

点击进入贷款申请页面后,我们发现“吉享花”、“吉享花借款”的开发者为广州市绿地吉客小额贷款有限责任公司(以下简称“绿地吉客小贷”),运营方为深圳龙广信息科技有限公司(以下简称“龙广信息”),隶属于地产巨头绿地集团。

进一步查看工商资料和相关协议,我们发现:

01

股东绿信集团往事:曾与达飞控股存在关联

天眼查信息显示,绿地吉客小贷成立于2017年6月7日,注册资本和实缴资本均为3亿元,法定代表人裴刚,唯一股东为上海绿地吉客智能科技有限公司。穿透发现,吉客智能的唯一股东为深圳市绿信科技集团有限公司(以下简称“绿信集团”)。而龙广信息也是绿信集团的全资子公司。

绿地吉客小贷还备案了绿地金融控股集团官网、绿地金融官网、绿地吉客官网等网站。

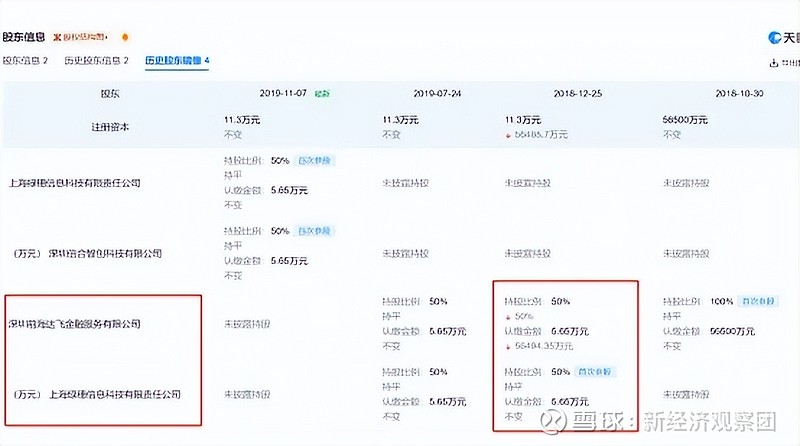

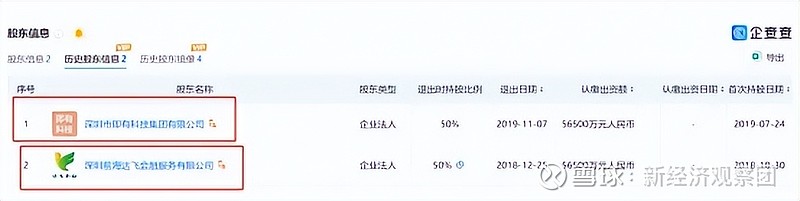

而绿信集团原名为深圳市尊趣科技有限公司,穿透后大股东为绿地数字科技有限公司(以下简称“绿地数科”)。据企查查信息,该公司初始股东为深圳前海达飞金融服务有限公司和上海绿穗信息科技有限责任公司(隶属于绿地数科,已更名为杭州绿穗信息科技有限责任公司,法人也是裴刚)。

2018年12月,深圳前海达飞金融服务有限公司(2020年底更名为“深圳即有科技咨询服务有限公司”)退出绿信集团的股东之列,此前持股比例50%。深圳市即有科技集团有限公司也在2019年11月退出股东之列,原持股比例也是50%。

值得注意的是,绿地数科还对外投资了绿地金融投资控股集团有限公司(以下简称“绿地金融”)。而在2019年3月,绿地金融旗下的绿地永续财富官方公号曾发表文章,绿地金融与战略伙伴即有集团联合主办 “政策驱动 科技赋能'2019消费金融转型之路研讨会”。时任绿地金融董事长、总裁耿靖和即有分期总裁曹诚均做了主题分享。

截图来源:绿地金融旗下绿地永续财富官方公号

虽然公司名称令人眼花缭乱,但无论是达飞系还是即有系,股权穿透后实控人均为达飞集团创始人高云红。高云红旗下关联39家公司,在19家公司担任法人,包括深圳达飞科技控股有限公司(达飞科控)、达飞云贷科技(北京)有限公司、中发展融资租赁有限公司等十几家公司仍在存续中。

达飞集团旗下的达飞云贷不仅经营现金贷,还曾涉及P2P,线下曾有20多家分支机构,2019年11月才对外宣布启动战略转型,并停止P2P业务。2020年,多家媒体曾报道称,达飞云贷被秦皇岛市某公安分局以涉嫌非法吸收公众存款立案。

高云红除了是达飞云贷的实际控制人,还曾是港股上市公司丰展控股(01826.HK)的实控人。

该上市公司原名为“达飞控股”。2017年11月,达飞控股借壳香港创业板的丰展控股上市,并转板港交所主板交易。2018年,达飞控股新增的金融业务收入为7170万港元,毛利为5910万港元,毛利率达到82.3%。2019年半年报显示,达飞控股实现收入6.41亿港元,同比增长了109.418%。净利润为1.82亿港元,增长了74.83倍。

但随后网贷业务逐渐没落,达飞系遭遇重创。2020年3月达飞控股改为旭通控股,2022年4月再次更名为丰展控股。目前,公司股价仅剩0.065港元,较2018年高峰期的2.308港元已下跌97%。

而高云红以及旗下多家公司均为失信被执行人,被限制高消费,高云红本人还是300多个司法案件的被告人。案件缘由大部分为借贷合同纠纷。

尽管绿信集团已经早早摆脱了达飞系这个历史包袱,但是互联网的记忆无法全部消除,绿信集团也实属无奈。

而除了成立小贷公司,运营消费金融业务外,绿地金融还曾成立过P2P平台“绿地广财”,但伴随监管靴子落地,“绿地广财”已经转型。

此外,与恒大、碧有信、佳兆业、万达等地产商一样,绿地在金融方面的布局不止如此。绿地金融还投资了上海绿地融资担保有限公司、上海绿联资本管理有限公司(私募基金)、上海绿地股权投资管理有限公司(私募基金)等金融类公司。

02

曾被投诉强收会员费 用户信息共享7家机构

那么,绿信集团如今的发展状况如何?

绿信集团官网显示,其为绿地集团旗下数字科技公司,业务有吉享花、吉客有钱、吉客展业、科技输出、智能风控系统等等。

合作伙伴方面,官方展示了上海银行、浦发银行、兰州银行、光大信托、外贸信托、湖北消金、北银消金、锦州银行、中吉融担、石嘴山银行等20多家金融机构。

今年2月份,绿地吉客小贷注册了吉客有钱的商标。

根据吉享花的借款页面,其综合年化利率在7.2%-24%(单利)之间。以借款5万元为例,分12个月偿还,总利息为6706.73元,即年化利率13.41%。

吉享花借款页面

不过,今年,多名用户则投诉吉享花被无故扣费。在去年的用户投诉中,多个投诉帖称吉享花强制收取会员费。

一名投诉人称,在某平台申请了吉享花一万元贷款,借款初期测算利率时显示每期还944.66元,还12期,共计还款11335.92元,综合年息24%。借款合同也标注综合年息不超过24%。但在第一期款时多出1050的会员费。

另一名用户表示,“本人于2023年5月13号在吉客有钱APP(吉享花)平台上借款一笔5000的借款,分期12期还,但商家未经本人同意私自开通了会员,前面三个月每个月要多还会员费154.67(共464)。”

而在今年央视315晚会后,网络信贷平台的“会员制”成为舆论焦点。会员制本身为助贷平台的一种风险前置手段,但一些尾部平台却巧立名目,将会员费变为变相收费的手段,推高了借款人的借款成本。

3月19日,中国互联网金融协会发布关于开展变相高息“现金贷”、“套路贷”等问题自查整改的通知。其中规定,不得以强行搭售优惠券、会员服务等方式变相抬高利率,不得从借贷本金中以先行扣除利息、手续费、管理费等方式直接或变相收取“砍头息”。据了解,目前多家平台已经紧急下架该业务。

至于绿地吉享花方面是经营会员模式,还需公司官方回应。

除了疑似会员模式外,吉享花在个人信息保护方面也需加强。在用户注册后,需要同步授权绿地吉客小贷与平安银行、重庆市崇天小额贷款有限公司、海南凤凰木科技有限公司、中智诚征信有限公司、中金金融认证中心有限公司、上海创蓝云智信息科技有限公司、北京荣达天下信息科技有限公司等7家第三方公司共享用户信息。

其中,海南凤凰木科技有限公司实控人为谷国良,是鹏远征信和天下信用等公司的创始人。中智诚征信有限公司的法人代表和第一大股东,是宏泰基金创始人盛希泰。

从这些名单也可以看出,吉享花不仅自营放贷,也从事助贷业务,将用户信息推荐给合作伙伴。而合作伙伴又会将用户信息进一步共享给更多机构,层层转包之下存在一定的信息泄露风险。根据此前的媒体报道,吉享花还入驻了哈啰出行等流量入口。

业务上的瑕疵可以整改,但合规门槛是绿地吉客小贷要解决的首要难题。

据《网络小额贷款业务管理暂行办法》(征求意见稿),“经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币10亿元,且为一次性实缴货币资本。跨省级行政区域经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币50亿元,且为一次性实缴货币资本。”,绿地吉客小贷3亿元的实缴资本距离展业门槛还很远。

但目前,整个绿地控股已面临较大压力。1月30日晚间,绿地控股预计2023年度实现归属于母公司所有者的净利润-70亿元到-90亿元,同比下降991.09%至793.07%。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。