12月15日,触宝科技(CTK.US)公布了截至2020年9月30日的Q3未经审计的财务业绩。

数据显示,触宝科技2020年三季度的净收入为1.057亿美元,同比增长238%,环比下降16%;同期净亏损为2196.4万美元,同比扩大35%,环比下降804%。受业绩下滑消息影响,触宝科技15日早盘一度大跌34%,创下上市逾两年来最大跌幅,触及11月初来盘中最低点4.16美元。截止16日收盘,触宝科技股价继续下跌至4.06美元,下跌-6.45%,再创新低。总市值仅剩2.51亿美元,与2018年9月上市时相比缩水超60%。

公开资料显示,触宝科技成立于2008年,最初产品以触宝输入法和触宝电话为主,分别面向海外、国内市场。2018年9月28日,触宝科技在纽交所上市,2019年9月拓展到网络文学(疯读小说)、游戏行业。

到今年三季度,网络文学平台疯读小说业绩表现强劲,成为支撑触宝科技营收的新增长点。但总体上看,触宝科技依旧面临亏损扩大、营收依赖广告、营销费用飙升的窘境。加上网络文学行业监管趋严、竞争加剧,触宝科技的扭亏之路并不平坦。

移动广告收入贡献99%的净收入 疯读小说表现亮眼

触宝科技的收入来源非常单一。此前招股书显示,触宝收入主要来源于广告,截至2018年6月,有近97%的收入来自广告。到了今年三季度,触宝科技对移动广告营收的依赖程度继续上升。

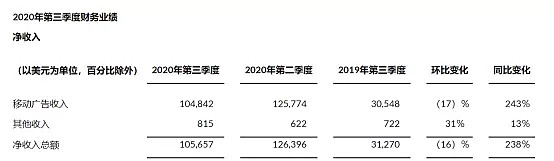

2020年前三季度,触宝科技的移动广告净收入为1.048亿美元,同比增长243%,环比下降17%;其他收入为81.5万元,同比增加13%,环比增加31%。这意味着,触宝科技1.057亿美元的净收入中,移动广告贡献了99%。

从营收总额上看,这种高度依赖也一样。2020年前三季度,触宝科技营收为3.39亿美元,移动广告收入为3.37亿美元,同比2019年同期的1.07亿美元增加215.0%,占比为99.4%。

触宝科技表示,营收变化主要是源于投资组合产品的重组。目前,其产品组合主要有三类:在线文献、基于场景的内容应用程序、休闲游戏。其中,在线文学约占总收入的34%,基于场景的内容应用约占24%,休闲游戏约占总净收入的41%。

在财报中,触宝科技多次强调了在线文学平台对业绩增长的突出贡献。据了解,疯读小说是触宝在2019年推出的原创免费网络文学阅读平台,这两年发展十分迅猛,成为触宝科技的营收新增长点。

数据显示,触宝科技产品组合产品的DAU为2770万,比2019年9月的2390万增加了16%;MAU为9480万,比2019年9月的6750万增长了40%。

其中,在线文学产品(即疯读小说)平均DAU为1000万,比2019年9月的200万显着增加;MAU为2950万,比2019年9月的1100万显着增加。关键产品疯读小说用户的平均每日阅读时间从2020年二季度的110分钟进一步增加到三季度的130分钟。

触宝创始人兼董事长张瞰表示,公司巩固了疯读小说的市场地位,以MAU计算,该小说在中国免费在线文学市场中排名第三,并且用户群不断增长。2020年第三季度,疯读小说DAU超过1000万,构成了触宝科技内容丰富的产品组合的核心组成部分。未来公司将利用疯读小说的核心实力以及在内容丰富的移动应用程序的三个主要业务领域中实现的增长协同作用,努力进一步扩展内容生态系统。”

营销费用暴涨 疯读小说突围临挑战

无论从财报还是公开报道,我们都能看出,触宝对网络文学平台疯读小说、以及其背后的内容生态给予厚望。

从市场空间上看,免费文学阅读作为巨大的流量入口,玩家众多,还吸引了BAT、今日头条、趣头条等巨头的青睐。但巨头的入局,在催生行业繁荣同时,也加剧了市场竞争。

对于触宝来说,与巨头持续争夺流量和客户并不容易,因此砸钱营销的费用攀升。

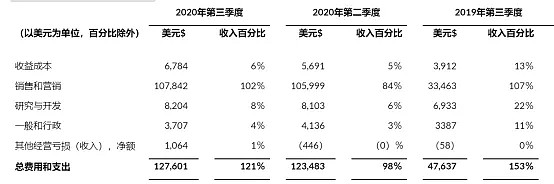

从成本上看,2020年前三季度,触宝科技销售费用为1.078亿美元,比去年同期的3350万美元增长222%,比上一季度的1.060亿美元增长2%。占总收入的百分比,销售和市场营销支出占102%,而去年同期为107%,上季度为84%。触宝科技表示,销售和营销费用的环比和同比增长主要是由于增加了对用户获取的投资。

而现实情况是,触宝科技自上市来盈利情况堪忧,能否持续烧钱营销还是个未知数。2016年、至2019年,触宝科技净利润分别为-3070万美元、-2366万美元、1039万美元、-3685万美元,即仅2018年扭亏为盈。

进一步看,对于网络文学平台来说,砸钱获客只是第一步,如何通过高质量的内容和增值服务留住客户实现流量变现才是根本。但触宝科技在这两方面都面临不少挑战。

在内容方面,触宝科技对外发布的新闻称,公司“深谙只有丰富、优质的内容才能够吸引用户,加深用户的黏性……在第三季度,触宝已成功将网文内容IP化……在IP开发、IP衍生的文化创新上,触宝坚持结合中国传统文化特色,挖掘有价值的故事。”

图片来源:疯读小说APP

但金融观察团发现,这些所谓的“传统文化特色,有价值的故事”,在疯读小说APP的表现形式以言情、N次元为主,不少带有“擦边球”嫌疑,比如《枕上婚宠》、《一胎三宝:总裁爹地超凶猛》、《一胎三宝:总裁爹地超给力》、《嫡女归来:殿下,有喜了》等等。

目前,国家对免费网文平台内容的监管也在加强。去年5月,阅文集团旗下起点中文网、晋江文学城均因低俗内容被查。其中,起点中文网涉及传播导向错误、低俗色情小说等问题约谈运营企业负责人,责令其立即自查自纠,全面深入整改。整改期间,起点中文网问题突出的“都市”频道“异术超能”栏目、“女生网”频道“N次元”栏目暂停更新7天。晋江文学城涉嫌传播淫秽色情信息行为进行了查处,《不知悔改的男人》和《妖孽养成日记》等作品涉嫌传播淫秽色情内容。

对于合规问题,触宝首席增长官朱江在接受蓝鲸TMT记者专访时(《触宝:疯读小说重视内容合规性,泛娱乐化将是未来发展的重要战略》)表示,内容产品的合规性是触宝最看重的,所以从疯读诞生的第一天开始,就非常注重内容合规性,称也会随着监管要求的变化,紧跟国家政策作出调整。

而为增强用户粘性,疯读小说还在加强IP研发和创新,并推出了长阅读AI智能推荐引擎。但实际情况是,从占比上看,触宝对研发的重视度还远远不够高。从成本上看,2020年前三季度,触宝科技的研发费用为820万美元,比去年同期的690万美元增长了18%,比上一季度的810万美元增长了1%。但研发费用占总净收入的百分比仅为8%,而去年同期为22%,上季度为6%。

如此看来,触宝科技要想通过疯读小说打通泛娱乐化生态并实现盈利,并不容易。对于触宝科技来说,如何在持续亏损、强敌环绕的情况下,加强内容合规性审核、提高内容质量,打造独有IP,形成盈利护城河,是亟待解决的问题。

*声明:金融观察团登载此文出于传递更多信息之目的,不构成任何建议。