大道至简,投资的秘诀仅有一招:投资于好公司,只与赢家在一起。

一、好公司的定义:

段永平说:“价值投资就是买入一家企业未来自由现金流的折现值。”也就是要计算这家企业剩余生命周期里所有的自由现金流的折现值的总和(即我们常说的“估值”),然后用当前的股价(付出的代价)与之比较,觉得划算就买入。那么,估算一家企业未来的自由现金流容易吗?很难,而且是非常难。计算一家企业的未来现金流的过程,相当于预测这家企业的未来,要知道,有时候这还与算命先生替别人算命一样不靠谱。因为,并不是所有的企业都能估值,甚至可以说,绝大部分的企业是不能被估值的。那么,既然这样,为什么我们还要固执地做着估值这件又苦又累又不靠谱的事情呢?刚才说过,绝大部分企业是不能被估值的,是不是意味着,还是有极少数的企业能被估值?答案是肯定的,我将这些企业称为“好公司”!

什么是好公司?它有什么与其他普通企业有什么不一样?我认为可以归纳为以下3点:

1、公司的经营业务要足够地简单易懂。

业务简单,就是公司的业务在投资者有限的能力圈范围内能被真正地理解。其实,公司业务只有在被真正理解后,股票才有估值的基础,如果公司业务太复杂,很难搞懂,即使最后的估值结果准确无误,也只能是个精确的错误,这种估值与瞎猜就没啥两样。

2、公司的经营业绩要足够地优秀稳定。

首先,业绩要优秀,公司才值得去投资。我们花大力气去研究企业,目的就是想获得好收益,如果公司业绩平平,收益也平平,投资于此,还不如去投资指数基金来得个逍遥自在?那怎样的业绩才算优秀?或者说,有没有指标能简单快速地评价公司的业绩是否优秀?有投资者曾经问巴菲特:“如果只能用一个指标来选股,那会是哪个指标?”巴菲特回答:“净资产收益率,即ROE。”芒格也说过:“长期看,投资收益率接近于ROE。”既然ROE很重要,那ROE多少才算好?我们说,年均收益率15%的基金经理就算优秀,收益率达到20%的就已经是比肩巴菲特先生的大师级别的存在。那么,在这里,我们不妨认为,好公司的ROE长期也应维持在15%以上。

其次,要有稳定的业绩,我们才有真实可靠的数据用以估值。试想想,如果业绩不稳定,用今年的数据来算,就算得出了个不错的结果,但因为每年的数据波动范围很大,明年该用什么数据?后年怎么算?未来五年呢?以致于最终结果的误差区间很大,估值就等同于无效。

3、公司要足够地长寿(非常重要且容易被大众忽视的一点)。

巴菲特说:“好公司可以继续好30年,假如一家公司只能好3年,那就不是好公司。”此时,就引出了一个重要的观点:好公司除了自身优秀以外,还要足够长寿。

我们衡量一个人一辈子能赚多少钱,除了看其赚钱能力以外,很关键的一点就是命要长,只有活得久,才有足够多的时间来攒钱嘛。同样,在盈利能力不变的情况下,企业越长寿,其在剩余的生命里能产生的自由现金流就越多。这点其实很重要,但往往也是最容易被忽视的一点。因为我们都知道,市场有周期波动,少则三五年,多则十年八年(而且波动的幅度有时还会大大地超出想象)。假设在早期,公司经营一切正常时,经营业绩出色稳定,能持续地为公司带来可观的自由现金流。诚然,股价却因为牛市迟迟没有到来而一直不涨(这种情况司空见惯),随着时间推移,到了牛市前的一刻,公司恰好在经营上遇到了问题,公司质地开始变差,好公司从此变成差公司。该“好公司”就这样度过了其短暂的一生,而我们虽然陪伴它走过了璀璨的的前半生,最终却落得个干等股价不上涨的坏结果。而该“好公司”如果足够长寿,它就能穿越牛熊,那么,随着牛市到来,股价终将修复,股价最终还是能体现价值的。不管市场周期有多久,投资者只需傻傻地坚守,最后还是会获利丰厚。

既然我们知道要投资长寿的好公司,那么,在茫茫股海股里,如何才能找出那些为数不多的长寿好公司呢?长寿好公司又有哪些特征?

股票投资,就是买股权,说到底就是投资其背后所代表的企业。而企业之所以存在,就是为了满足人们的需求,进而获得利润并发展自身。所以说,企业是否长寿,关键就看它能否很好地并持续不断地满足人们的需求。

平时一有空,我就喜欢阅读 @闲来一坐s话投资 、@静逸投资 的文章,其中读过有一篇到现在还记忆犹新,讲的是“人的六感”,从人类进化心理学的角度,去分析人们的底层需求,进而分析研究企业。当时读完后就像被雷击中,有种茅塞顿开的感觉。

在此,想借用一下闲大的语言(向闲大致敬!!以下内容摘自闲大文章):

人有“六感”,即“眼、耳、鼻、舌、身、意”,我们人类感知这个世界,就是通过这“六感”来展开的。

比如说“眼”,我们常说“眼观六路”,就是说我们的眼睛总是喜欢看新鲜事物的,而且似乎永不满足,比如我们外出旅游,很大程度上就是满足我们眼睛的这种需求。正是由于我们的眼睛喜欢变化,所以电视机的技术就不断迭代,而且我们的视觉系统非常灵敏,一些细微的变化也极容易察觉到,所以人对电视的显示技术需求就永无止境,这也倒逼着电视厂家不断地开发新技术,稍不努力,便容易被新技术淘汰。

相比较之下,我们的“身”灵敏度就不太高,比如,空调你是开25度,还是26度,我们的身体往往感觉并不明显。正是由于这种差异,所以,生产电视的企业就不容易出长牛股,而空调企业则相对长久,甚至今天空调技术原理仍然是运用一百二十多年前发明空调时的基本原理(美国的威利斯·开利被称为“空调之父”,1902年世界上第一台现代化电力空调诞生,就是由威利斯·开利发明的)。所以,当有人将格力电器比作当年的四川长虹之时,我总是笑则不语。当然,空调技术也是不断改良的,但是革命性的颠覆性技术似乎还未出现。所以,中外空调企业容易出长牛股,也就见怪不怪了。从这个角度讲,对消耗我们注意力资源的企业,我则一直充满警觉,生怕一不留心又会冒出个替代性、颠覆性的企业来。

“六感”之中,最不喜欢变化的是“舌”。据研究,人类的舌头有500种不同的味觉,舌头上的味蕾有1万个,每个味蕾带有50个味细胞。人在品尝食物时,会动用到舌头上的9000个味蕾。我们的舌头如此复杂,估计超出了很多人的想象力吧。但是我们的舌头虽然复杂,且拥有如此多的味蕾,但是我们的舌头似乎是有记忆的,就是我们一旦习惯了某种口味,就难以改变,甚至我们小时候养成的味觉习惯,终身都难以改变。

为什么舌头这么“顽固不化”呢?我想,这与我们人类在进化中保护自己有关,毕竟我们的舌头,不可能像我们的眼睛一样永不满足,总是喜欢尝鲜,如果那样的话,我估计早就被毒死了。所以,巴菲特、芒格说,高科技再发达,也改变不了我们嚼口香糖的味道,是十分有道理的。生活也不乏这样的例子:习惯了酱香型的白酒人就很不再喜欢浓香型白酒;习惯了某种酱油口味的厨子,就会认定只有使用该种酱油才能炒出自己想要的菜品味道。所以,在投资中,那些围绕着我们舌头转的公司,则容易成为长牛股。

人的“六感”之中,最复杂的莫过于“意”。所谓意,就是我们的心智、认知、意识等等,属于精神层面的东西,最不好把握。但我们是做投资的,做投资我们可以掌握物理学知识,可以学习哲学,但未必非要成为物理学家,或成为哲学家,在“意”的方面,我们可以掌握一个“简单粗暴”的尺子,即认知即是事实。比如,你请朋友喝茅台酒,就远比喝二锅头有面子,至少在我们的认知上是给朋友十足的面子。

巴菲特说:价值投资既是科学,又是艺术。而且,根据多年来我对巴菲特投资思想不断的深入理解,发现在投资里,相比于科学成分,我觉得艺术的成分更为居多,(巴老的话其实可以说成:价值投资不只是一门科学,更多的是一门艺术。)特别是在寻找长寿公司的维度上,更能体现投资的艺术性。

二、投资中最重要的一堂课:要想成为赢家很简单,只要与赢家在一起。

球童埃迪的故事——

巴菲特是顶级的投资大师,是所有投资者心目中的偶像。那么巴菲特自己的偶像是谁呢?巴菲特的给出回答似乎有点出乎意料,他说:“我的偶像是一位棒球球童,名字叫埃迪·本尼特(EddieBennett)。”

球童是干什么的?其实就是给球员们打下手的,帮忙扛扛球棒,递递毛巾,送送饮料,帮忙干些杂活的。但埃迪这个球童可不简单。1919年,年仅19岁的埃迪,开始是在芝加哥白袜队当球童,这一年白袜队打进世界大赛。在一片欢呼庆祝声中,埃迪却感觉事情有些不对,第二年,埃迪跳槽到了布鲁克林道奇队,然后又转投纽约扬基队。没过多久,扬基队就在1921年赢得了历史上的第一座冠军杯,于是,埃迪决定在扬基队安定下来,一待就是7年。后来的结果大家都知道,在这7年里,扬基队5次捧起美国棒球联赛冠军的奖杯。

或许你会问,这个球童的故事跟投资有什么关系?很简单,巴菲特从埃迪的经历中学到了投资中最重要的一堂课:要想成为赢家很简单,只要与赢家在一起。

1927年,由于扬基队进入世界大赛八强(当年棒球界传奇人物贝比鲁斯也在阵中),埃迪分到了700美元的奖金,这笔钱大约相当于其他球童整整一年的收入,而埃迪只干了4天就拿到了,因为扬基队四连胜横扫对手。

埃迪很清楚地知道:如何拎球棒并不重要,重要的是给谁拎球棒。能为球场上最厉害的超级球星拎球棒,才是当球童赚大钱的关键。与赢家在一起,能让你赢大钱。

巴菲特从埃迪身上学到了投资成功的秘诀,那就是要给最好最成功的超级明星公司“拎球棒”。

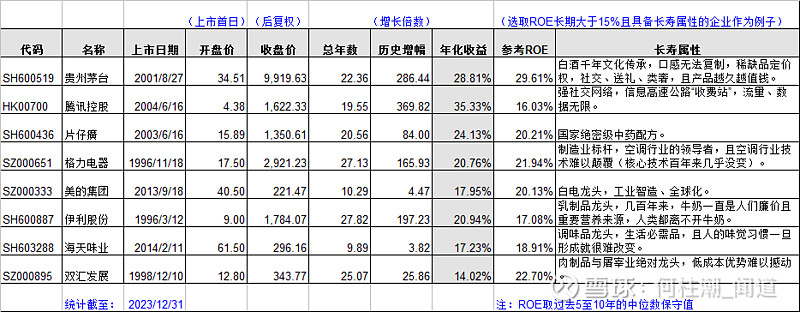

那么,集中投资于那些好公司,并长期持有,最终结果会怎样?在此,我列举出人们熟知的8只股票从上市之日起至2023年末的复权后收益情况,供大家参考:

贵州茅台:2001年上市,22年286倍,年化收益率28.81%;

腾讯控股:2004年上市,20年370倍,年化收益率35.33%;

片仔癀:2003年上市,21年84倍,年化收益率24.13%;

格力电器:1996年上市,27年166倍,年化收益率20.76%;

美的集团:2013年上市,10年4.5倍,年化收益率17.95%;

伊利股份:1996年上市,28年197倍,年化收益率20.94%;

海天味业:2014年上市,10年3.8倍,年化收益率17.23%;

双汇发展:1998年上市,25年26倍,年化收益率14.02%;

没错,这都是历史数据,过去的成功不代表未来也能成功。但通过刚才对长寿公司特点的分析,我们可以知道,六感决定了人们的需求,某些需求是人类与大自然长期搏斗形成的,是经过漫长岁月进化而来的(已深深地写入了基因里),现在已是与生俱来难以改变的。而这些公司就因恰好能满足人们这些需求而具备了一定的长寿属性。所以,我斗胆推测,在之后一段相当长的时期里,他们的这股“好”势头大概率还是会继续保持下去。

太极武当的张三丰真人,猎人协会的尼特罗会长,他们从来不去学习那些花拳绣腿,因为他们知道,只要专心一意、心无杂念地把最简单的招式修炼到极致,就能傲视群雄,成为最强武者。投资,不需要莫大高深的公式,也不需要繁琐复杂的方法,投资的秘诀其实仅有一招:投资于好公司,只与赢家在一起。