实盘总结20240628——按计划执行,再次挥杆贵州茅台

(投资四准则:优选标的,低估买入,合理分散,控制仓位。)

1、大盘估值:本周,沪深300指数-0.97%,市盈率11.84倍,分位值29.13%,即估值比过去70.87%的时间低。合理仓位100%(PS:当估值低于历史中位数时买入,长期看,均值回归后就能获利,所以分位值<50%应重仓,即在胜率大时下重注,等股价上涨,分位值>50%后逐步减仓)。

2、本周交易:

2024-06-24:贵州茅台,增持,买入价格1423.00元,持仓比例16.64%。

2024-06-24:长春高新,增持,买入价格95.71元,持仓比例6.76%。

3、本周提示:

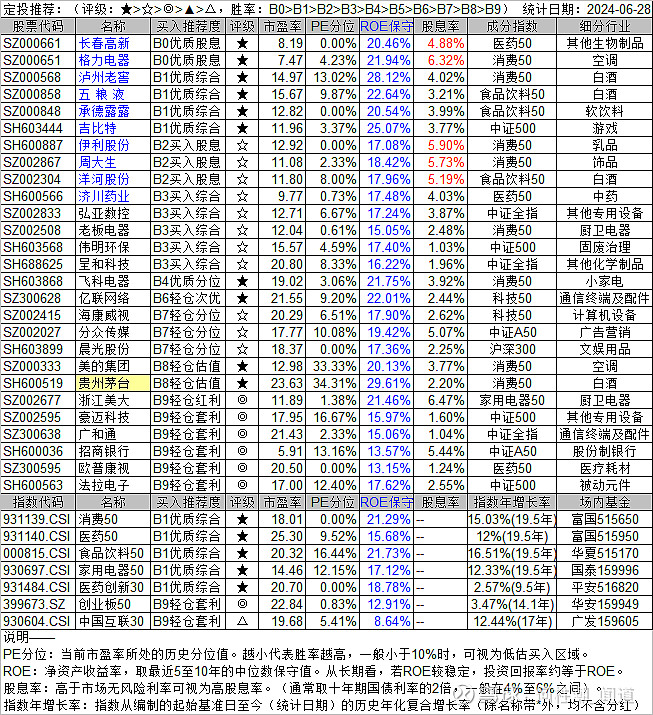

个股:长春高新、格力电器、泸州老窖、五粮液、承德露露、吉比特、伊利股份、周大生、洋河股份、济川药业,均处于低估位置。贵州茅台,如上周计划,每逢下跌10%就加仓一次,于是,周一早上以开盘价1423元(对应市盈率大约为23倍)继续挥杆。

指数:消费50、医药50、食品饮料50、家用电器50、医药创新30、创业板50,处于低估水平;QDII类的中国互联网30(中概互联)也很便宜。

4、定投推荐:

(评级:★>☆>◎>▲>△,胜率:B0>B1>B2>B3>B4>B5>B6>B7>B8>B9。)

PE分位:当前市盈率所处的历史分位值。越小代表胜率越高,一般小于10%时,可视为低估买入区域。

ROE:净资产收益率,取最近5至10年的中位数保守值。从长期看,若ROE较稳定,投资回报率约等于ROE。(当然也与净利润增速有关)

股息率:高于市场无风险利率可视为高股息率。(通常取十年期国债利率的2倍,一般在4%至6%之间)。

指数年增长率:指数从编制的起始基准日至今(统计日期)的历史年化复合增长率(除名称带*外,均不含分红)。

5、本期持仓:

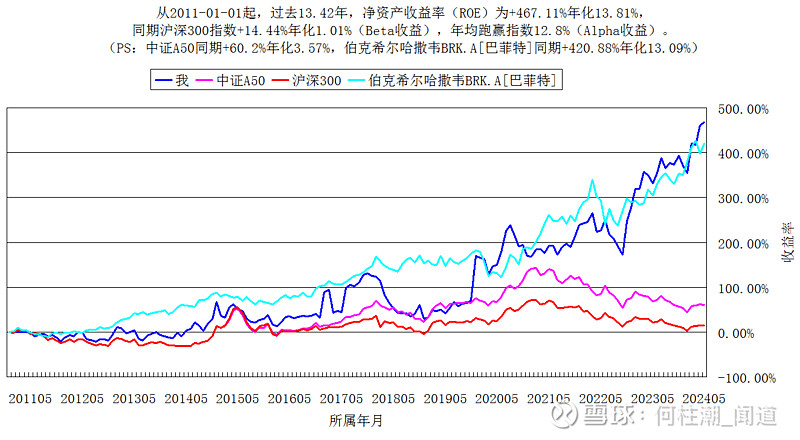

6、附:本账户历史收益率统计——(从2011-01-01至2024-05-31)

从2011-01-01起,过去13.42年,净资产收益率(ROE)为+467.11%年化13.81%,

同期沪深300指数+14.44%年化1.01%(Beta收益),年均跑赢指数12.80%(Alpha收益)。

(PS:中证A50同期+60.2%年化3.57%,伯克希尔哈撒韦BRK.A[巴菲特]同期+420.88%年化13.09%)