$赢合科技(SZ300457)$ 有兄弟说了说赢合科技的缺点,那我就总结一下赢合科技的优点。虽然都是大家知道的,我觉得还是有必要总结一下方便查找。

1. 涨幅

我选取的是从2019年至今的涨幅,因为不管是从指数还是电池行业都可以将2019年视为一波牛市起点。

以东方财富电池板块统计,中位数34的涨幅为10%,赢合科技排倒数21,但是前面有很多都是2019年后高位上市的股票,实际上赢合科技在老股里跌幅算很大了,相当于没有享受到电池行业的高速发展被严重杀估值了。

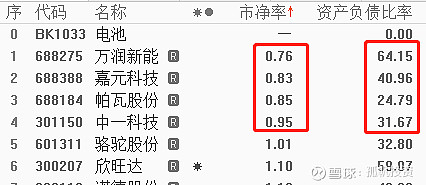

2. 市净率

整个电池行业60几个股票破净的只有4个,其中万润新能(磷酸铁锂,市值50亿)有息负债78亿、嘉元科技(铜箔,市值60亿)有息负债17亿、帕瓦股份(三元前驱,市值26亿)有息负债0、中一科技(铜箔,市值35亿)有息负债2亿。而赢合科技主营锂电设备,有息负债1亿说什么也不可能破净吧。

锂电行业有周期性,世间万物都有周期性,但是锂电属于周期成长行业,毕竟行业规模和下游应用还有很大的拓展空间,所以说锂电设备这块资产最差也得有1pb,很难出现钢铁电解铝水泥地产那种全行业破净的盛况。

3. 大股东严重被套

大股东上海电气不管是从原股东手中收购还是定增进来的股份都是被套的,虽然说产业资本不关心成本,但是这个收购价格对股价肯定是有指引的,目前市场无视大股东成本盲目砸盘必然不会长久。

4 . 电子烟资产增值

没找到2018年收购电子烟的公告,但是百度一下大概不到5000万。目前电子烟别管英国禁不禁,就算扔了也就是5000万的成本。何况按估值随便按按计算器都有几十亿的增值没有被市场认可。

查了一下2018年报,斯科尔收购成本0.48亿。

所以目前假设电子烟不被外国政府大额罚款,这块资产不要了。在锂电的技术路线不被颠覆的前提下,按1.1pb估值股价都应该有11-12块钱。这位置还在砸盘的资金我确实不太理解,赢合科技作为一个几年没涨过的股,就算是亏损都不应该是现在的价。何况从2019年起到2023年累计利润都有16亿,难道这16亿赚的是手纸吗?