巴老关于投资的很多话不做阐述,但就今天腾讯股票跌下来,对着巴老和格老的精彩论述再来做一次复习,做到知行合一!

1、正确看待市场,市场是为投资者服务的,投资者要主动可为。

2、正确的给企业估值。

格老在聪明的投资者书中说过:

1、买股票就是买企业;

2、市场是为投资者服务的;

3、买股票要留有一定的安全边际,最好5角能买1元的东西。

巴老在此基础上增加了一条:守在自己的能力圈内,不懂不做,什么叫做懂,芒格说,如果你对自己的投资存在一定的质疑,说明你还不懂,巴老说,如果你能知道10年或20年的企业的大概发展情况,能描绘出它大概的收入情况,也能大概称之为懂,买入要给一个买入的理由。

个人认为抓住能确定的东西,大道至简,投资能稳定创造现金流的企业,且具备优秀的管理团队、优秀的商业模式、并存在好的价格。 ---- right pepole、right bussiness、right price!

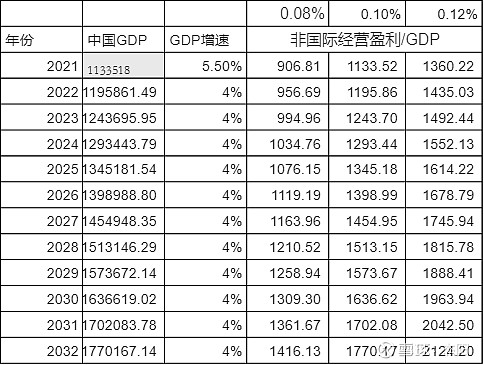

估值要抓大放小,抓住本质,只要企业的护城河持续存在且不断加固,那么时间就肯定是好企业的朋友,基于这个原理,我们抛开繁琐的财报数据,就简单的用GDP去计算企鹅10年后到底能赚多少钱就行了,我想抓住能确定的东西,其实买腾讯实际上也是相当于堵国运,我们来看下面的一张图,就用GDP来算下未来腾讯10年后的收入,不去推算它游戏增速、社交增速是多少,只看GDP,来进行个毛估估的估值,看看腾讯多少钱合适。

首先,从上图中,我们来分析GDP与腾讯的非国际盈利的关系,从这张表里面,可以看出至2018年开始,腾讯的非国际盈利在0.08%~0.109%之间波动,最低0.08046%,最高0.122%。

我们就默认2022年的GDP增速为5.5%(政府官方都说过了),然后至2023年增速全部为4%,推算非常保守,腾讯的非国际盈利在0.8%、0.10%、0.12%之间的区间表现如下,那么在2032年的非盈利分别是1416.67、1702.08、2042.5。

巴老的估值是用自由现金流/无风险利率,这里取3~4%作为10年后的无风险利率,PE取25~30倍,老巴和格老都说过,好公司能碰到打折买,那最好不过了,我们来打个折看下,港币汇率取0.8,预测10年后腾讯股票98亿股,我们在338.62港币的时候就可以下手了,我这里已经是非常保守的推算了。

估值本来就是毛估估,抓住确定性的点,估值就会比较准确,腾讯的管理层足够优秀,10年后我们国家的GDP会只有177万亿吗,10年后腾讯只能每年挣到2124亿?我内心是非常不相信的,我相信腾讯在好的管理层的带领下、抓住微信&QQ这只会下金蛋的鹅肯定能挣更多,我更加相信我们的国家会越来越强大,你们说呢?

腾讯如果还继续下跌,我将继续逐步加仓,投资还是应该抓住确定性的东西,把今天投出去的钱换来更多的钱,要想明白用一鸟能换林子中的多少只鸟,投资不简单,但是投资正因为不简单,就需要大道至简,只盯着林子中的鸟(腾讯的赚钱能力、国家的发展强大,腾讯的强大...........),至于届时能收获多少只鸟,取决于国家的强大,腾讯的强大了。

@腾讯公司 @今日话题 $腾讯控股(00700)$ $腾讯控股ADR(TCEHY)$