1. 经营情况

2019年三季度,维达国际实现营收38.38亿港元,同比增长12.50%,单季度营业利润为3.68亿港元,受益于去年低基数,同比增长达194.4%。

盈利能力方面,2019年三季度,维达的整体毛利率为31.30%,同比上升4.2个百分点。进而,维达单季度的整体营业利润率达到了9.60%,同比上升了5.9个百分点。毛利率、营业利润率的提升,主要原因是纸浆成本下行,竞争对手也同样因此获益。

拉长一点,看维达的经营史。2014-2016年,公司的营收保持着不错的增长,之后便进入了增速放缓的阶段,这其中,有一个比较重要的影响因子是——2015年之后,竞争对手(中顺洁柔)开启了股权激励。不过,好消息是,在最新的三季度,维达的营收增速为12.50%,3年来首次反超了中顺洁柔(10.21%)。

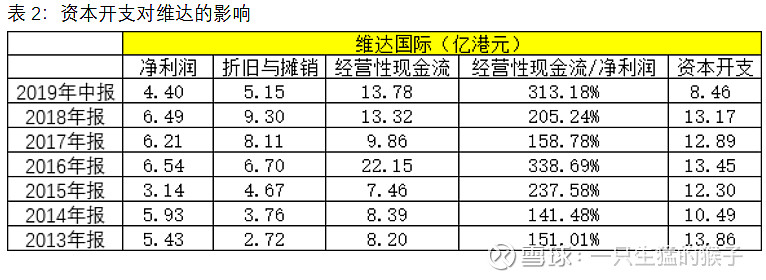

再看长期的资本开支和现金流状况。总体上看,维达的净利润和经营性现金流匹配程度较高,过去7年,其经营性现金流/净利润的比率介于150%-340%之间。但这个数据背后却反映了维达经营过程中的一个大问题:资产太重,资本回报率低。

根据财报数据,2013-2018年,维达每年的资本开支大约12-13亿港元,主要用于投资厂房、设备和无形资产,这也带来了庞大的折旧和摊销,比如2018年维达的折旧与摊销合计为9.30亿港元,这个数据不会反应在经营性现金流上,但每年都实实在在地侵蚀了公司的利润、并拉低了ROE水平。

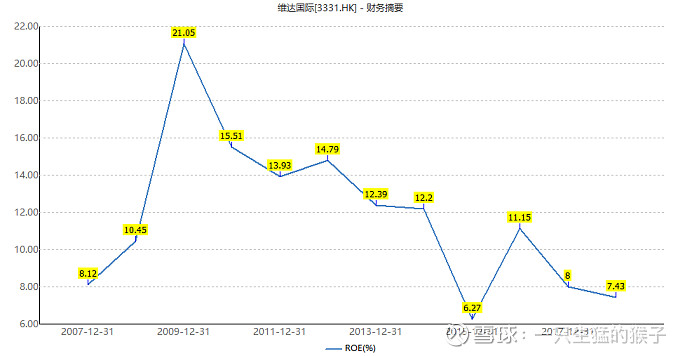

上市以来,维达只有2009年的ROE达到过20%以上,而那一年正是其资本开支最低的一年。拉长看趋势,自2009年以来,维达的ROE就随着资本开支和固定资产的扩张而走低,因为一方面净资产在变大,另一反面折旧和摊销还影响了利润率(后文细讲)。预计今年ROE为10%出头,这是一个相对平庸的资本回报水平。

(数据:维达国际的ROE水平)

目前,维达的资本开支力度并没有放缓迹象,而根据wind的数据,2016-2018年,维达的ROIC约3%-5%,考虑到公司还有50亿港元的长短期借贷,如果这样的状况维持下去,那么,公司内在价值的增长可能会受到影响。

2. 竞争格局

1)费用率反应了竞争

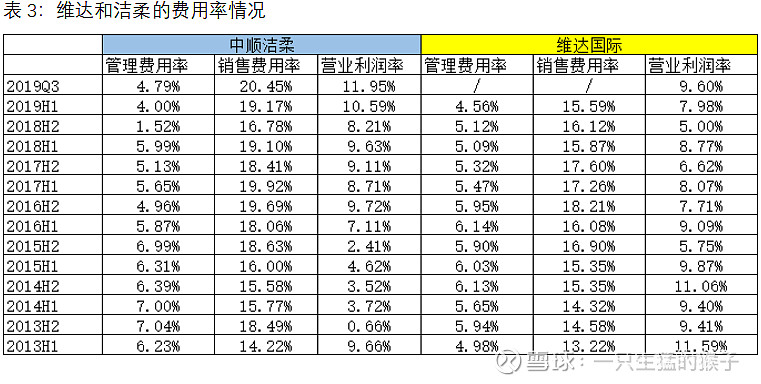

生活用纸行业不是一个寡头行业,前三家企业在零售端的份额差别不大,排名第四的中顺洁柔也在快速提升自己的份额,整体上看,过去7-8年,这个行业的竞争是日趋激烈的。这一点,从不同公司的销售费用投放节奏,就能略窥一二。

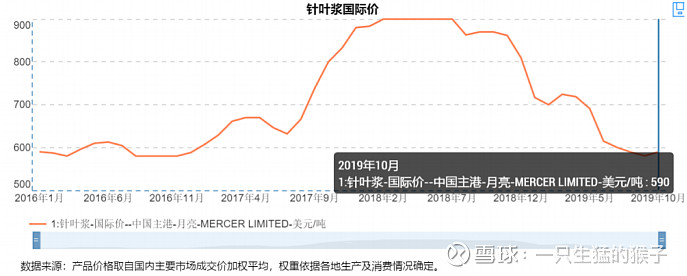

整体上看,2013-2019年,每隔半年做一次统计,可以清晰地看到维达和中顺洁柔的销售费用率在提升。销售费用的高投放,也影响了公司的盈利能力:维达的营业利润率从2013年的10.47%下滑至2018年的6.85%,直到今年Q3才有所起色,回升至9.60%,但这并非来自竞争格局改善,而是原材料价格下行。(值得一提的是,纸浆成本的下行,还可能会给小企业创造生机,反而会伤害竞争格局)

(数据:原材料成本下降至2016年的水平)

因此,目前生活用纸行业的竞争格局并不算好,今后能否依赖集中度提升而改善竞争格局,这一点需要观察。

2)强劲的对手——洁柔

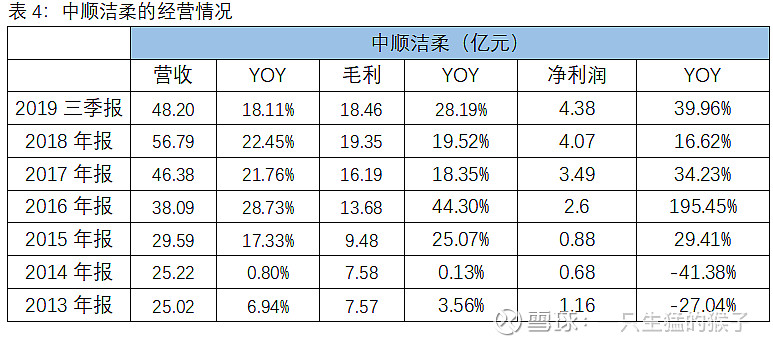

2015年之后的洁柔,是生活用纸行业异军突起的一名选手,无论营收、毛利、净利,都全面加速(见下表)。

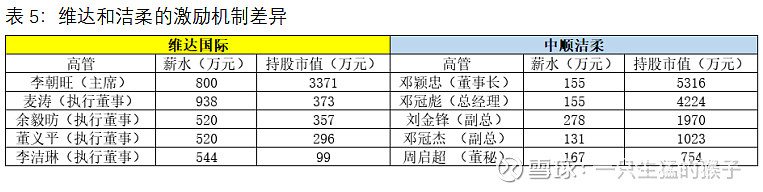

而洁柔的高速成长,有很重要的一个原因是:治理结构得到了改善。洁柔于2015年首次实施股权激励(为期三年,占总股本3.90%),2018年再次实施股权激励(为期三年,占总股本3.48%),激励对象不止高层,还有大量其他核心骨干。

相比之下,维达的激励机制,显得相对死板、也不够有力——比如高管薪水很高,但利益绑定(持股)不足。在一个竞争激励的行业中,灵活的机制有可能会占得先机。

3. 集中度提升的路径

1)路径一:产能淘汰

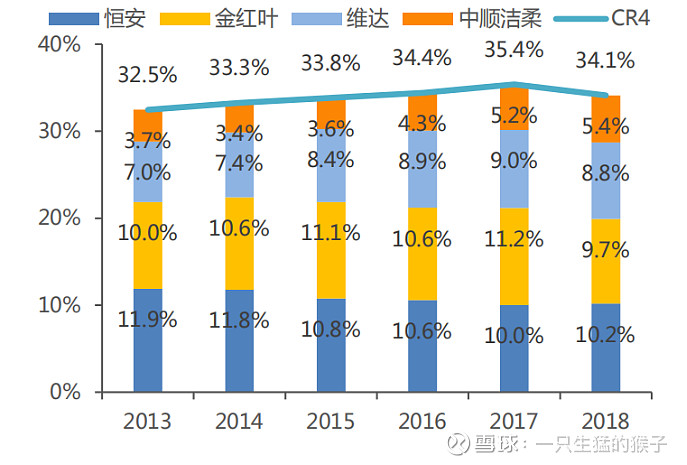

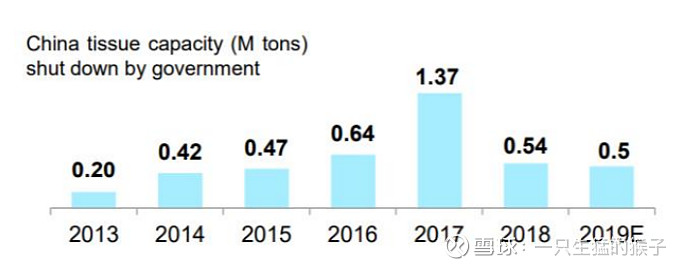

2017年,整个行业的CR4达到了35.4%,事实上,这一轮集中度提升的主要逻辑就是产能淘汰。2017年,中国生活用纸的产能出清达到高峰,而这一年,也正是近几年零售端集中度最高的一年。

(数据:生活用纸零售端市场份额)

(数据:2013年以来,生活用纸行业淘汰产能情况)

环保趋严,这是不少行业正在经历的事情,如果这样的政策力度保持下去,生活用纸的份额还会向龙头集中。

2)路径二:品牌知名度

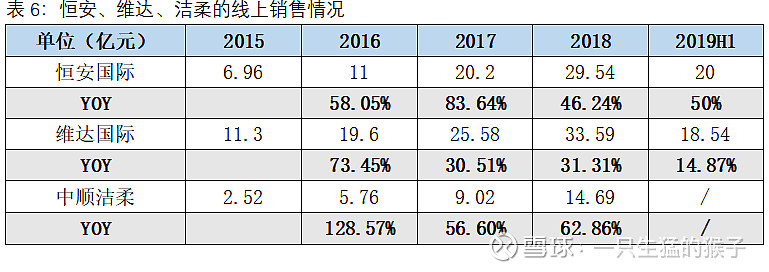

随着电商的渗透率提升,生活用纸的渠道也正在变得扁平化,在这样的背景下,品牌知名度较高的龙头厂商将会受益。而根据数据显示,2015年以来,龙头品牌的线上增长可圈可点,但对于维达来说,不好的消息是,线上销售的增速比恒安、洁柔慢,今年三季度可能有所改善,但这要等年报的数据了。

4. 利润率的问题

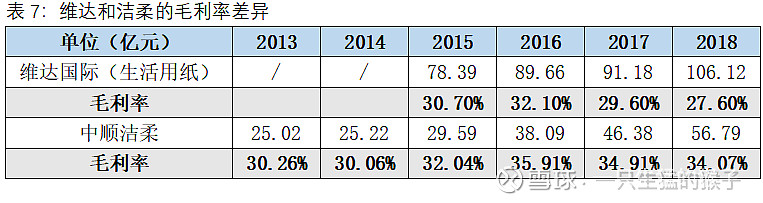

1)为什么毛利率落后洁柔?

根据财报的数据,维达的毛利率,始终落后于洁柔。如果只考虑生活用纸业务,维达的体量接近是洁柔的两倍,但从成本控制的结果看,规模并没有带来效应。

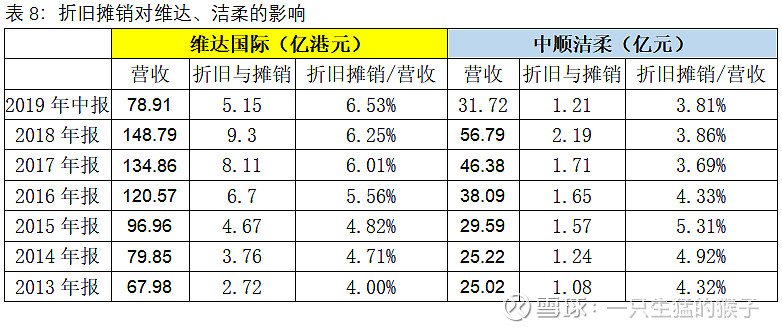

造成维达毛利率长期低于洁柔的一个重要原因是:大量的折旧与摊销。2013年以来,随着维达资本支出和固定资产的扩张,每年折旧摊销对利润率的影响也越来越大,相比之下,洁柔这方面的影响要小很多,而大部分的折旧摊销都计入了营业成本,从而影响了毛利率,所以,这是维达的毛利率落后洁柔的一个重要原因。

2)提价的逻辑不够硬

维达的利润率能否提升?提价也是一条路径。

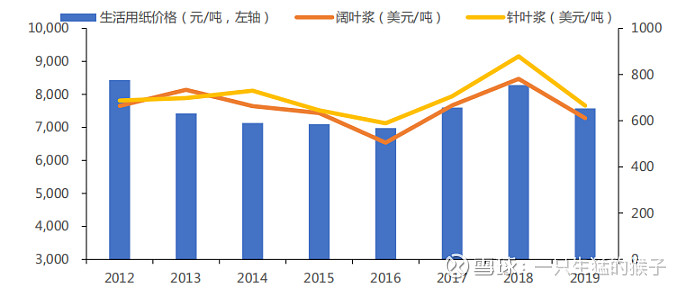

但在生活用纸这个行业,提价的逻辑行不太通。根据卓创资讯的数据,2012-2019年,生活用纸的每吨价格和原材料成本正相关,并没有展现出“提价”的能力,整体来看,目前的吨价相比2012年还略有下滑。

(数据:生活用纸的定价主要依赖于成本)

5. 估值和总结

目前,维达国际的市值为180亿港元,考虑到去年下半年的低基数,以及三季度营收增速的回暖,再加上纸浆成本下行,对今年整个下半年的预期可以稍微高一些,对应整个2019年的PE也会处在20倍以下,估值水平偏低。

总的来说,维达想要实现业绩增长,有几条路:

1)借助自身品牌知名度,在电商等渠道上实现放量。但目前看,维达并没有比竞争对手做得更好。

2)环保政策趋严,享受集中度提升,但这点对政策依赖性太大。

3)纸浆成本下滑,这一点不好预测。

4)利润率提升的其它方式:资本扩张是否趋缓、竞争格局是否趋缓?从目前的数据看,暂时还看不到这样的迹象,需要等待这样的“拐点”出现。

$维达国际(03331)$ $中顺洁柔(SZ002511)$ $恒安国际(01044)$

@今日话题 @雪球达人秀 @Ricky @水皮江鸟 @群兽中的一只猫 @林奇法则 @管我财 @仓佑加错-Leo @君择价投研究所 @牛春宝 @湖湘欧阳子 @微进化ing @樂陶88 @滴水石 @钟华守正出奇