“大炮一响,黄金万两”,原是形容一场战争需要消耗大量的财力来支撑,如今映射到投资上,乱世买黄金已经成为大部分人的通用共识。

近期由于中东地区紧张局势升级,市场上的避险情绪升温,黄金价格持续攀升,国际现货黄金价格在上周五突破2000美元/盎司。

沪金价格也一度突破历史新高,最高报482.34人民币/克,目前在480元/克的历史高位震荡。为什么黄金受到如此热捧?后市黄金配置价值怎么看?今天我们来聊聊这些问题~

一、 基于黄金3大属性探讨:金价为何节节攀升?

黄金有着4大属性:避险属性、金融属性、货币属性及商品属性,在不同的经济周期内,各属性对金价定价的影响程度会有不同。总结来看,金价主要受到通胀预期、实际利率、避险需求、美元指数影响较深。因商品属性(用于首饰需求或实物投资需求)对金价影响较小,这里我们不展开讨论。

1. 避险属性

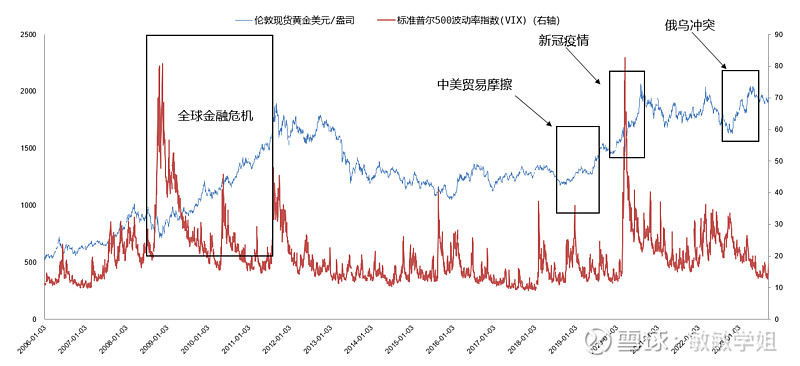

黄金作为一种稀有的矿产资源,具备资源有限、价值稳定的特点,且现货黄金可以随时买卖、流动性高。当经济不稳定或者政治风险加剧时,黄金通常可以做为硬通货在市场上流通,金价也因此水涨船高。

黄金价格历年走势

2. 金融属性

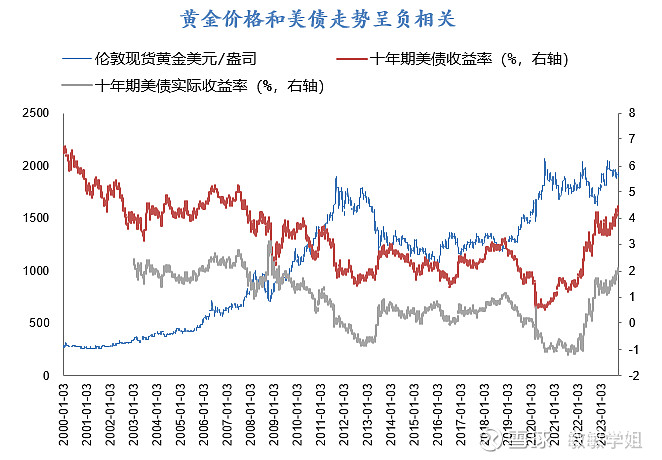

黄金作为无息资产,和无风险收益率存在负相关关系,无风险收益率下行,黄金保值增值的属性凸显,金价上行。像债券收益率、通胀预期、流动性溢价都有可能影响黄金价格。

在投资组合中配置黄金,还有一个巨大的优势:黄金与股票、债券、原油等大类资产有着较低相关性甚至负相关性,能在一定程度上起到分散风险的作用。

3、货币属性

货币不仅是一种“一般等价物”,而且还蕴藏着“政治博弈”的内涵。鉴于西方国家将美元“武器化”,很多深受美元之苦的国家在逐步增持超主权信用货币--黄金储备,来提升自身外汇储备的安全性及本国货币汇率的稳定性。根据世界黄金协会的最新报告显示,2023年上半年,全球多国央行购金需求达到了创纪录的387吨。

国际黄金价格是以美元标价的,黄金价格和美债实际利率表现出较强的负相关关系,投资者会选择利率更高或通胀更高的一方进行配置。因此美联储货币政策以及各国央行的议息会议可能对黄金价格产生影响。随着近期美国加息告一段落,美债的收益率回落到4.7%附近,黄金价格或将趁势上涨。

二、 今年以来黄金的行情复盘:震荡上行

今年以来,前期快速加息负面影响逐渐显现,银行事件催化市场避险情绪升温;流动性危机升温,后续预期加息空间再收窄,多项因素叠加催化金价上涨。

2月-3月:美国经济数据表现强劲,黄金价格下行。

3月-5月:硅谷银行等海外银行破产引起金融市场巨震,美国经济下行预期带动黄金价格上涨。

5月-9月:金价震荡回调。

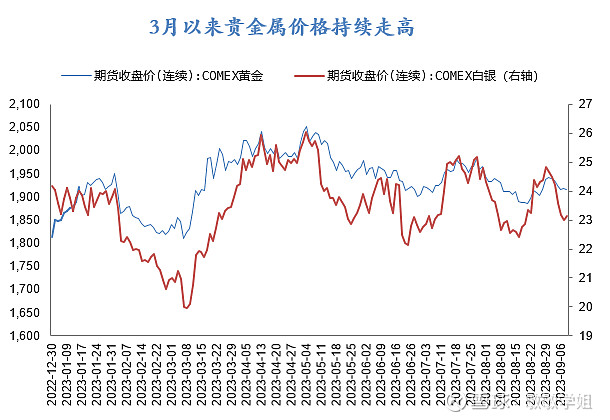

10月:巴以冲突爆发以来,黄金价格突破2000美元/盎司大关,创下2020年7月以来最大的月度涨幅。

三、 国内黄金和国际黄金的关系

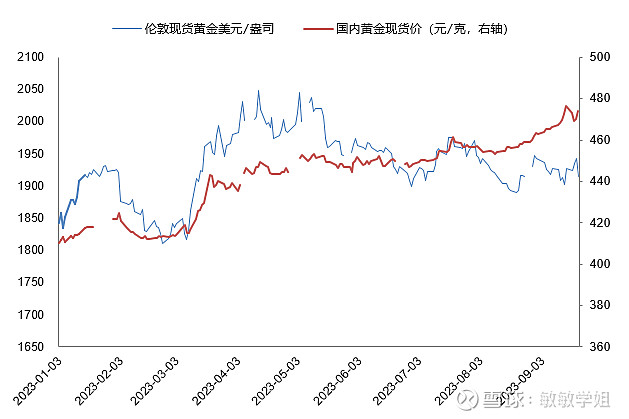

前段时间国内金价和国际金价出现一定背离,国内黄金现货价增速高于国际黄金现货价,引起大家关注。沪金价格呈现出震荡上行趋势,涨幅接近20%,带动黄金ETF表现突出,而伦敦金和COMEX金价基本呈现震荡格局。

人民币计价的黄金价格一般会跟随美元计价的黄金价格波动,价差的来源主要是汇率的波动,相当于持有国内黄金会同时受到国际黄金和人民币兑美元汇率的影响,除以上两个因素还有供需等其他原因,但几乎影响很小可以忽略不计。

这次出现国内外价差背离是上述其他因素影响相对较大的一次,主要是中美利差短期难以回落,还有部分外汇指导和交易层面的原因,市场预期美元走强,人民币走弱预期仍存在,得以支撑国内金价,不过价差的背离也逐渐收敛了。

四、 黄金投资的未来展望:还能继续上涨吗?

今年黄金板块已经有了两轮较大的行情,一轮是在3月美国银行风险事件之后,另一轮是在7月全球央行购金热持续升温的带动下,整个黄金板块的累计涨幅在各个行业中名列前茅。

从中长期来看,由于央行购金不断增加,且预期下半年美联储加息步伐继续放缓,或进入降息通道,黄金价格大概率高位震荡,可能进入长牛逻辑。

除了黄金,黄金股在经济低迷或金融震荡时被认为具备一定的避险属性,在黄金价格上涨过程中能够获得良好的弹性。历史上,黄金股随着金价上涨,业绩也会上涨,而且在黄金价格景气周期中,黄金企业普遍采取扩张逻辑,产量也会增长。此外,黄金价格上涨过程中,黄金股的估值也会大幅上升。因此,黄金股的弹性要远远大于金价的涨幅,涨幅甚至可能是金价的几倍。不过需要注意的是,目前黄金和黄金股的估值并不便宜,对于黄金板块的投资可以从长期配置的角度来考虑。

更多敏敏学姐的思考内容,推荐阅读:

—行业系列—

—量化系列—

风险提示:市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议。