重庆百亚2017年IPO折戟,景兴健护IPO预披露欲冲击卫生巾第一股,卫生巾行业的商战已然上升到了资本层面。

其他非流动资产,一个看似简单的科目,却占景兴健护净资产的50%,究竟隐藏了什么样的商业机密?

女装、美容、珠宝、母婴、化妆品和卫生巾,哪一个才是她经济最好的赛道?

一起来看,她经济&IPO系列(一)卫生巾

全文共7656字,文章结构如下:

一、为什么研究她经济?

二、卫生巾行业竞争格局

(一)本土卫生巾行业发展史

(二)行业的规模和潜力

(三)行业集中度分析

三、基于战略的财务分析

四、核心商业机密销售返利深度分析

(一)神秘的销售返利

(二)为何销售返利是核心机密?

(三)A股预提返利公司汇总

(四)销售返利会计处理

五、卫生巾企业IPO关注要点

(一)重庆百亚被否原因分析

(二)景兴健护IPO面临的问题

01 为什么研究她经济

“一个不喷香水的女人是没有未来的。”这是香奈儿最早对“她经济”的宣言。

“果敢、美貌、运动、悦己、养成、机智”已然成为女性消费的关键词。根据国泰君安研报数据显示,我国 25~40 岁时尚女性人口已达 2.9 亿,近75%的家庭消费决策由女性主导

京东消费者大数据不久前公布的市场价值链:少女>儿童>少妇>老人>狗>男人。

(笔者对此表示一脸懵逼)

她经济,已经渗透到了服装、美容、珠宝、日化再到生活服务方方面面。谁,错过了她经济;谁,就错过了一个消费的盛世!

因此,她经济&IPO系列共将推出六篇文章,分别是:女装、美容、珠宝、母婴、化妆品和卫生巾。本文是第一篇文章:卫生巾行业。

笔者在资料查询中发现两个有趣的现象与大家共享:

(1)为什么卫生巾风云人物大多是男性?诸如,恒安国际(七度空间、安尔乐)创始人许连捷先生、景兴健护(ABC、Free)创始人邓景衡和邓锦明先生、重庆百亚(自由点)创始人冯永林先生。

(2)为什么那么多男明星代言卫生巾广告,帅气地聊卫生巾的功效?我们来盘点卫生巾代言中的八大男星:汪东城代言“自由点”、 汪东城代言“好朋友”、 林宥嘉代言“好自由”、贺军翔代言“舞动天使”、小P老师代言“怡丽”、沟端淳平代言“怡丽”、陈柏霖、锦荣。

重点来了,根据新广告法的规定,男星再也不能代言卫生巾广告了,因为新广告法第三十八条第一款规定,广告代言人不得为未使用过的商品或者未接受过的服务做代言。惊不惊喜?意不意外?

02 卫生巾行业竞争格局

(一)本土卫生巾行业发展史

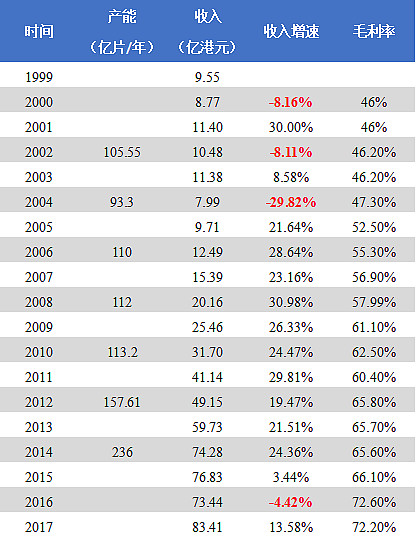

恒安国际[1044.HK]的卫生巾业务史,就是一部本土卫生巾行业的发展史。恒安国际1998年香港上市,是截至目前我国唯一纯正的卫生巾上市公司,也是我国卫生巾行业巨头,目前市场占有率高达27.40%。

第一阶段(1999-2004):内忧外患,举步维艰

跨国巨头占据卫生巾高端市场,低端市场充斥数千家小规模厂,竞争惨烈;

非典肆虐,消费低迷,从1999年上市至2004年,恒安国际卫生巾业务收入五年减少16.34%,这是恒安国际亦或是国内卫生巾产业最为艰难的时期。

第二阶段(2005-2014):卫生巾行业黄金十年

从2005年至2014年十年期间,恒安国际卫生巾业务收入增长了近十倍,年复合增长率24.98%!

第三阶段(2015-2017):行业的增长瓶颈

据统计,2016年中国卫生巾覆盖率达到96.5%,已经与美国等发达国家持平,卫生巾行业已从增量市场到了存量市场。恒安国际作为卫生巾行业龙头,卫生巾也仅有4.19%的收入增速。

(二)行业的规模和潜力

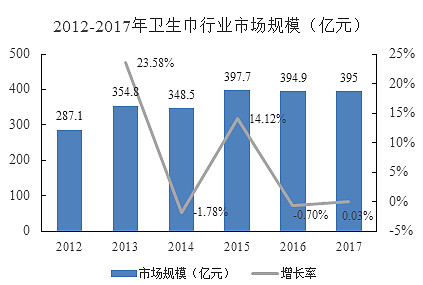

2012~2017年,世界卫生巾市场年均复合增长率为5.9%,其增长主要来自于印度、埃及、非洲等新兴市场,而中国卫生巾市场增长的黄金时期已过,2013-2017年我国卫生巾行业市场规模复合增长率仅2.72%,远低于GDP增速。

具体到企业,恒安国际2015-2017年收入复合增速-1.61%,景兴健护2015-2017年收入复合增速18.28%,重庆百亚2013-2016年收入复合增速3.39%。卫生巾行业存量市场博弈下,主要企业的收入增速不容乐观,但有一点可以肯定,存量市场下,卫生巾行业的集中度正在不断提高。

(三)行业集中度分析

我国的卫生巾行业是个集中度较高的行业,竞争格局已经较为清晰,2016年CR3占到55.20%,CR10占到82%。

【总结】一方面,卫生巾行业最好的时代已经过去,转入存量市场,行业集中度不断提高。

另一方面,从生产角度来看,卫生巾具有一次生产、批量复制、产品生命周期长、技术迭代慢的特点,仍不失为一门好的现金牛生意。

03 基于战略的财务分析

卫生巾行业存量博弈市场下,为什么景兴健护仍能实现约18%收入的复合增速,而重庆百亚收入增速不足5%,恒安国际甚至收入增速为负?

财务现象背后,隐含了何种更深层次的逻辑?不同企业战略下,会呈现什么样的财务特征?我们以景兴健护和重庆百亚进行对比分析。

(一)企业战略

景兴健护采取轻资产策略,注重研发、市场和品牌,主要生产均采用外协加工模式。从IPO募投项目看,景兴健护拟将全部募集资金合计4.38亿元投向营销网络、研发以及信息化建设。

重庆百亚采取重资产路线,同时注重营销网络的拓展。从募投项目看,77.10%的募集资金用于产能扩张,17.19%的募集资金用于营销网络拓展。

(二)财务特征

1、重资产与轻资产

因为重庆百亚财务数据仅披露到2016年度,因此我们以2016年财务数据进行对比分析(下同)。

景兴健护固定资产和在建工程合计占总资产的比重为14.47%,主要为房屋及建筑物;重庆百亚固定资产和在建工程合计占总资产的比重为48.99%,主要为卫生巾生产设备。

2、盈利能力

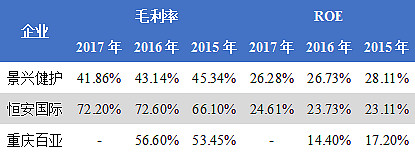

景兴健护以ABC主攻中高端市场,但卫生巾业务毛利率却远低于恒安国际和重庆百亚,主要是由于景兴健护采取委托加工模式,让渡了一部分加工制造环节的利润,牺牲了毛利率,但同时也换来了较高的ROE。

3、研发投入

景兴健护2015-2017年研发投入占当期营业收入的比例,分别为3.52%、3.38%和3.16%;重庆百亚2014-2016年研发投入占当期营业收入的比例,分别为0.93% 、0.97%和0.98%,从研发投入的角度来说,景兴健护更注重研发。

4、渠道能力

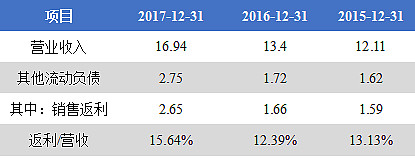

景兴健护其他流动负债-销售返利,占到营业总收入的15%,占到净资产的50%。该科目本质上反映了企业的营销渠道资产。而重庆百亚招股书中则披露“报告期内,公司不存在给经销商销售折让、现金、实物返利的情况。”

关于销售返利,我们另起一节分析。

【总结】笔者认为,存量市场下,景兴健护仍能够实现收入的快速增长,主要在于其轻资产模式下,注重研发和市场,通过销售返利这一核武器深度绑定了经销商。快消行业,得渠道者,得天下。

04 核心商业机密销售返利

(一)神秘的销售返利

在景兴健护的财务报表中,有一个科目,占到营业总收入的15%,占到净资产的50%,这个科目为其他流动负债-销售返利,具体情况如下:

在景兴健护[A18039.SH]2018年6月预披露的招股书中,作为商业机密,公司对该销售返利披露较少,笔者大胆预测其反馈意见中大概率会问询“请说明:发行人对经销商的返利政策、各期金额及会计处理”

(二)为何销售返利是核心机密?

在董明珠所著的《行棋无悔》有这么一段表述:中国空调行业非常特殊,竞争空前激烈,商业间谍、商业谣言无空不入,各家制造商的定价政策、返利政策被视为“核按钮”。

由此可见,销售返利是格力电器销售政策的核心机密。为了避免被竞争对手利用,格力电器对销售返利一直实行“无纸化操作”。董明珠表示:如果一旦“有纸化”,易被竞争对手获悉,加以利用,定价体系一下被击穿,而营销渠道顷刻间土崩瓦解,企业只能被动挨打。(参考公众号“摩尔金融精选”)

也正因为,销售返利属于核心商业机密,格力电器对这个占营业收入40%-50%,占净资产约90%的的重要财务数据闭口不谈,仅在其2012年1月发布的《增发招股意向书》以及2016年9月并购报告书中有进一步解释披露:

“销售返利是指经销商在一定时期内累计购买货物达到一定数量,或者由于市场价格下降等原因,公司给予经销商相应的价格优惠或补偿等”。

“其他流动负债主要为计提的销售返利费,即给予经销商的价格优惠或补偿,销售返利费按月计提、分期支付。”

“其他流动负债593.55 亿元主要为应付销售返利。该项负债能否及时支付将影响格力电器客户渠道的稳定性。”

谈到这里,有些读者可能会问,这不就是商业折扣或者现金折扣吗?有什么机密可言?那么,重点来了

格力电器销售返利不以现金方式支付,只有通过在未来的购销合同中给予经销商价格优惠的方式向经销商返利。一些媒体报道:经销商为了获得格力电器的销售返利,需要按1:6甚至1:8的比例订立购货合同,即经销商为了获得100万元的返利,需要与格力电器签订600万元-800万元的采购合同。

换句话说,如果格力电器经销商终止与格力电器的业务合作,不再经销格力电器的产品,也就丧失了前期高额的经销商返利,这就从战略上深度绑定了经销商。因此,其他非流动负债中的近600亿销售返利,某种意义上成为了格力的核心资产和商业秘密!

那么,作为商业机密,景兴健护可以豁免披露销售返利的具体政策和情况吗?

笔者从网上查到“除非是军工等国务院豁免的情形,商业秘密原则上不予豁免,审核中从严把握。”因此,笔者较为好奇景兴健护预披露更新稿中关于销售返利将披露到何种程度,拭目以待。

【小结】销售返利的模式包括月度返利、季度返利、年度返利等,部分企业销售返利次月即可抵扣,而部分企业销售返利需要在下一年度按照经销商采购额的一定比例抵扣,因此账面上累计了大量的销售返利,对于后者,销售返利的递延政策常常被视为其经销商渠道建设的“核按钮”

(三)A股预提返利公司汇总

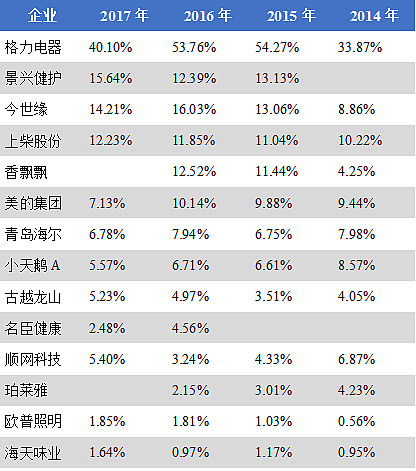

笔者翻阅了上千份年度报告,手工整理A股有销售返利的公司的销售返利情况,不完全列举如下:

采用销售返利的企业商业模式上,以经销为主,行业层面主要涵盖了:电器、日化、食品、饮料酒水、汽车零配件等行业。

(四)销售返利会计处理

销售返利资产负债表上涉及的科目主要为:其他流动负债、其他应付款、预收账款、应收账款、递延所得税资产。

利润表科目主要为:销售费用、主营业务收入。

对于预提负债的确认,查阅目前的案例,主要有三种处理方式:

1、将“预提返利”确认为其他流动负债

相关企业:格力电器、小天鹅、欧普照明、上柴股份、新日股份、华帝股份、赫基集团

案例:赫基集团(2018年6月预披露更新)

为发行人直接授予经销商的价格折让。结算时直接扣减经销商应付发行人的货款,会计处理体现为对销售收入和应收账款/预收账款的直接抵减:

(1)计提现金返利的分录如下:

借:主营业务收入

贷:其他流动负债

与经销商实际结算时,分录如下:

借:其他流动负债

贷:应收账款/预收账款

2、将“预提返利”确认为其他应付款

相关公司:安记食品、今世缘、浪莎股份、天广中茂、顺网科技、名臣健康、青岛海尔、美的集团

案例:安记食品

公司与经销商签订年度销售协议规定,按经销商年度完成目标情况进行返利,年末公司预计全年应返利金额,并于下年度以货物或折扣的方式偿还,其他应付款-经销商销售返利年末余额为尚未兑付的返利额。

1)年末预提时,由公司与客户确认当年应返利金额,根据权责发生制原则确认返利销售费用,会计处理如下:

借:销售费用-经销返利

贷:其他应付款-经销返利

2)次年随客户正常购买的产品兑付返利货物,先按正常发货的售价填列开票,再将返利金额以红字在发票上进行折扣抵减,以实现返利金额的兑付。将销售折扣方式兑付的经销商返利会计处理如下:

借:销售费用-经销返利(红字)

贷:其他应付款-经销返利(红字)

3、将“预提返利”确认为预收账款

案例:珀莱雅

年度返利、季度返利、月度返利、大客户返利,返利和补贴金额作为预收账款可在经销商次月下达订单时抵作货款。

当期销售产品时,发行人根据经销商的提货等情况,计算其可享受的返利和补贴,并对返利和补贴通过商业折扣方式执行,抵减当期的销售收入。发行人对预提返利和补贴的会计处理为:

借:预收账款/应收账款

贷:主营业务收入(订单约定的标准价格总额)

应交税费-增值税销项税

借:主营业务收入(该笔订单货物可享受的返利和补贴金额)

贷:预收账款-预提返利和补贴

本文研究了品牌方支付销售返利的处理,那么超市等行业企业收到销售返利又该如何确认呢?将在后续文章中为大家解锁。

04 卫生巾企业IPO关注点

(一)重庆百亚被否原因分析

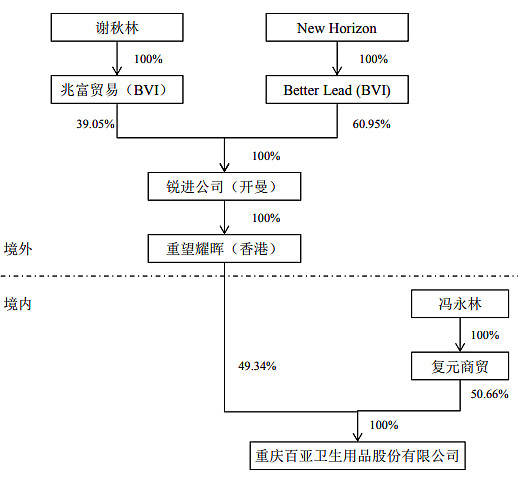

1、未拆除境外VIE结构,控制权存疑

发审会问题:

发行人实际控制人冯永林通过复元商贸间接控制发行人46.06%的股份,New Horizon通过重望耀晖控制发行人44.85%的股份,谢秋林间接持有重望耀晖39.05%的股权。谢秋林、New Horizon均出具了自身不谋求对发行人的控制地位且认可冯永林控制地位的确认函。请发行人代表说明除在发行人共同持有权益外,发行人实际控制人冯永林和谢秋林其他的业务合作与个人关系情况,并说明冯永林和谢秋林之间是否存在一致行动关系。

采用VIE结构的公司存在控制权、税务以及外汇管制等方面的风险。尤其是在公司控制问题上,由于VIE架构公司实体的股东没有控制权,存在无法参与该公司经营以及控制经营管理等问题。虽然谢秋林、New Horizon均出具了自身不谋求对发行人的控制地位且认可冯永林控制地位的确认函,但发审委仍然对他们之间是否有业务往来或其他关系发出质疑,这也是这次公司上会被否最大的原因。

从实操方面,公司未拆除境外VIE结构的原因可能有几点:(1)境外股东不同意回购;(2)回购价格过高;(3)税务上拆除VIE结构中涉及的股权转让税负较大等。(此处参考“陆家嘴投行”文章)

2、第三方回款问题、现金回款及个人账户代收问题

发审会问题:

报告期内,发行人第三方回款金额较高,占销售回款比例较大。请发行人代表说明:(1)对第三方回款的管理情况及相关内控措施,经销商等第三方是否严格执行了发行人的管理要求;(2)报告期内是否存在因第三方回款安排而产生争议或潜在争议的情形。请保荐代表人针对第三方回款问题说明核查方法和过程,并发表明确核查意见。

①部分经销商通过第三方回款(即下游客户、亲属、员工、合作伙伴回款)给发行人

发行人第三方回款金额分别为 14,187.93 万元、15,997.71 万元和 14,189.04万元,占当年发行人销售回款总额的比例分别为 17.28%、20.38%和 21.16%,亦呈现逐年下降趋势。

②2016 年、2015 年和 2014 年,经销商现金存入发行人银行账户的金额分别为 480.06万元、817.31 万元和 1,846.91 万元,占当年销售回款总额的比例分别为 0.58%、1.04%和 2.75%,公司现金结算比例呈逐年下降趋势

③2016 年、2015 年和 2014 年,公司员工个人账户代收经销商货款金额分别为 0.00万元、0.00 万元和 17,646.03 万元,占当年销售回款总额的比例分别为 0.00%、0.00%和26.31%。值得关注的是个人账户代收财务风险极大,是IPO中的大忌,重庆百亚规范后个人账户代收行为2015年、2016年不再发生。

关于第三方回款的关注要点和解决方案,本公众号已在《定制家居三重门:空间、格局和拓展,IPO关注要点暨家具行业风云录》(点击进入)进行了详细分析。

(二)景兴健护IPO面临的问题

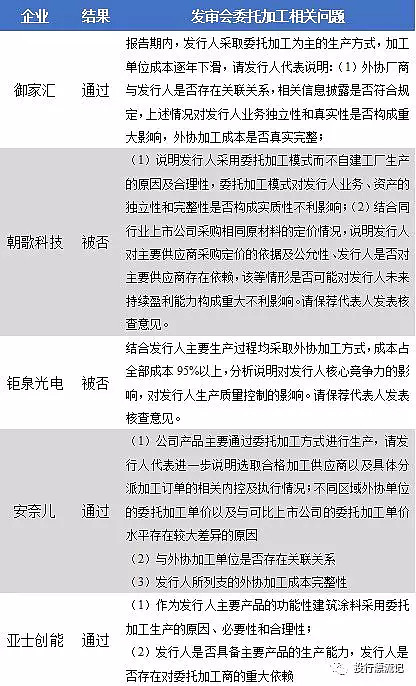

1、委托加工厂商集中度较高

景兴健护采用轻资产战略,公司主要产品卫生巾和护垫均采用委托加工生产模式,主要委托加工厂商为啟盛卫生、啟丰卫生和川田卫生等厂商。其中,啟盛卫生和啟丰卫生系第三方自然人关启明家族同一控制下关联企业。2015 年度至 2017 年度,公司向啟盛卫生和啟丰卫生委托加工的采购金额占公司各年采购总额的比例在七成以上,占比较高。

景兴健护也也在风险因素中坦言,一旦委托加工商出现产品质量上不符合要求等情况时,将可能对公司的产品质量、品牌形象及经营业绩产生不利影响。

本文猜测景兴健护IPO反馈意见中会问到委托加工问题,发审会上也大概率会问到委托加工相关问题。

笔者梳理了2017年以来采取委托加工为主要生产方式的企业发审会问题以及审核结果,六家企业四家通过。可以看出,以委托加工方式生产并不构成IPO实质性障碍,关键在于消除审核人员的疑虑。

通过对外协加工问题的梳理,证监会关注的要点主要为:

(1)外协对利润真实性的影响(包括有无利益输送、定价是否公允、是否存在关联关系);

(2)业务、资产独立性和完整性;

(3)外协厂商的合规性以及对产品质量的把控;

(4)是否存在技术泄密的风险。

写在最后

这是本号运作以来,第 4 篇原创文章。本号关注细分行业一级市场的审核,以及一二级资本市场联动。

如果喜欢本文,感谢动手转发下呗。

她经济下,你觉得哪些赛道的企业盈利能力最强?