历史性大底

——2023.12.22.精选指数估值播报

资料数据来源:中证指数官网、恒生指数官网、标普指数官网、Wind、银行螺丝钉、通达信、天天、雪球、理杏仁、韭圈儿、慧博、兴证全球

关键词

热点信息、国证机器人产业指数价值分析、人工智能ETF投资机会解读、未来十个交易日内很大概率将出现历史性大底

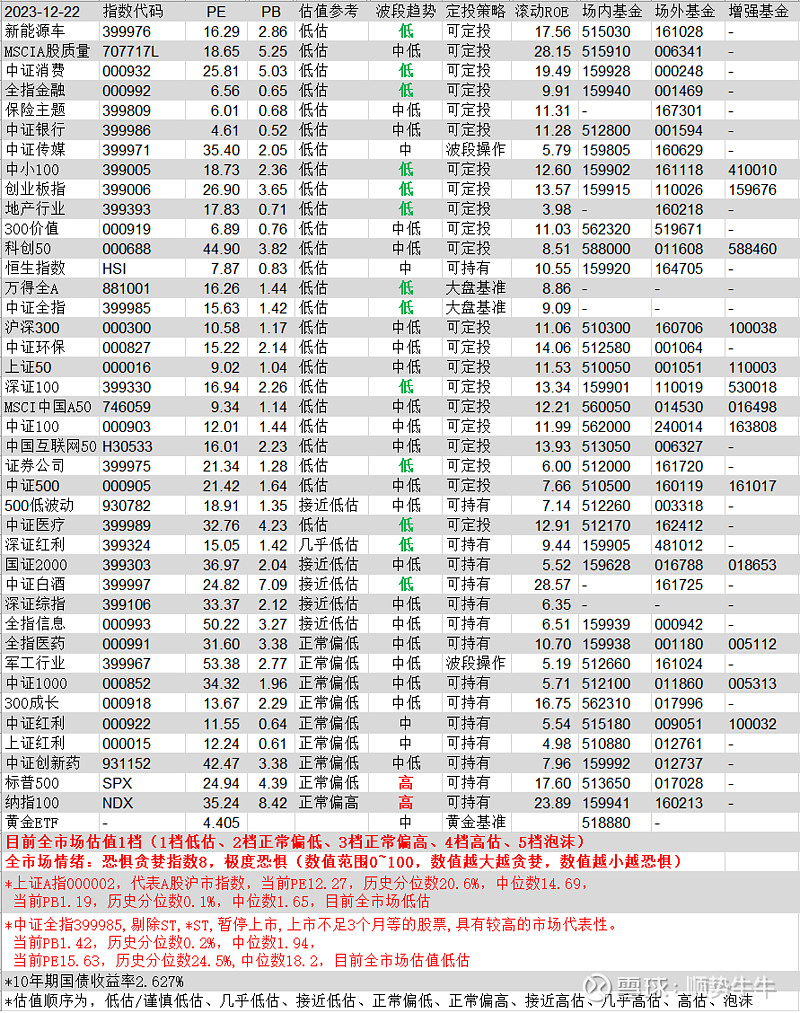

目前全市场估值1档(1档低估、2档正常偏低、3档正常偏高、4档高估、5档泡沫)

如果进入1档,定投低估值的指数;对于高估值优质指数,可以持有;对于正常估值指数,如果出现趋势低位,可以分批买入

下一交易日操作计划:

低估定投场外版:

宽基:无;

行业:无;

策略:无;

港指:无;

国际:无;

沪深300策略定投:

执行12月份定投计划;

趋势波段操作场外版:

主动基:无;

指数基金:无;

可转债:无;

债基:无;

GARP策略场外版:

FOF组合:兴全优选积极FOF;

目标市值增长策略场外版:

MSCI中国A50。

——————————————————————————

1、螺丝钉谈消费行业估值

消费行业最低估值,出现在2012-2014年的5星级。

当时茅台一度不到10倍市盈率。整个消费行业的估值也比较低。

到了14-15年牛市,估值回来了一些。

不过15年牛市的主角是中小盘股,消费行业虽然也上涨,但不是上涨主力。

在随后的16-17年、19-20年,消费行业这4年里大放异彩。

从2016年初,到2021年巅峰,中证消费指数上涨近4倍。

上涨幅度在所有行业中排在前列。

不过也因为短期上涨较多,到21年初,消费行业也达到了高估。

估值也达到了历史最高水平。

之后消费行业估值一路下降。

到22年回到正常水平;到23年下半年,有消费行业的品种估值开始出现低估。

目前消费行业处于回到低估不久的位置,

大多数品种在历史最低的百分之十几到二十几的水平。

消费到了今年4季度波动变大还有另一个原因:

当时刚好是消费类新基金募集规模最大的阶段。

也有不少消费主题的三年封闭式基金成立。

这批基金到最近几个月陆续到期。

参考以前封闭式基金的赎回情况,如果基金三年不涨,可能会有一半甚至80%以上的投资者赎回。

这也会给消费行业带来短期压力。

对基金追涨杀跌的情况还是比较严重。

在消费行业上体现的也非常明显。

对行业类品种怎么投资呢?

行业指数的波动风险,会比300、500等宽基指数更高。

300、500等宽基指数,包括了11个不同的行业的股票;不同行业不会同涨同跌,那300、500的波动也会比单个行业的波动小。

自己构建组合的时候,也是类似的,一般单个行业的比例在15-20%以内比较稳妥。

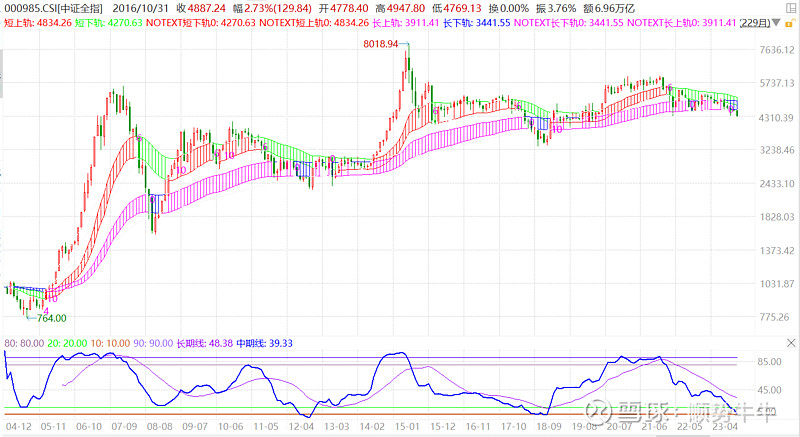

2、徐小明判断,未来十个交易日内很大概率将出现历史性大底。

政策面上,先是抑制市场做空的力量,做空的力量主要有几个方面,几乎都考虑到了。首先是大股东减持,出台了低于净资产、低于发行价、三年不分红禁止减持的新规,差不多40%的大股东不符合减持标准,这招很厉害,控制了最大的做空力量。其次是IPO暂缓,这属于逆周期再调控发行节奏,IPO不是关键的做空力量,但是严查财务造假有问题的IPO是关键,严查基金公司、保荐机构在IPO中间和询价环节充当了什么角色,让IPO更透明。逆周期调节,减少低迷的时候股市抽血(降印花税也是减少股市抽血),也是在遏制做空力量。

增大融券的保证金比例,就是减少融券做空的量级。监控量化高频交易,高频交易通常是利用衍生品做套利,他们对股市抑制波动和衍生品做空对股市的带领作用有多大,需要论证。但先监控起来,对量化至少是一种威慑。

资金面上,鼓励做多的政策。主要是解决增量资金的部分。提高融券保证金比例的同时,降低融资的保证金比例,这将为市场新增资金6000亿;把社保基金投资股市的比例提高到30%,又带来了7000多亿的可用资金;社保基金的规模不到2万亿,更大的是保险基金和企业年金。保险资金的规模在27万亿,投资股市的比例目前是13%左右,每增加5%会增加1.4万亿的新增资金,最高有5万亿的增长空间(保险资金过去主要投资城投债,但最近两年因为房地产行业的问题,收益大幅下降60%以上,只有2%左右,投资股市将被重新审视)。企业年金从美国的401k计划来看,对股市的推动作用和行情上涨的正相关性甚至高于保险基金。

如果算gjd的资金,汇金公司的、国有资产管理公司和国有资产运营公司的,可用的规模少说也有万亿。近期还开放了一些外国的国家主权投资基金,之前有阿布扎比和科威特主权投资基金,现在正在谈沙特主权投资基金,规模也在万亿以上。

技术面上,先说时间,6124行情和5178行情时隔9年,到2024年又是第9年;2019年是低点、2014年是低点时隔五年,2024年又是5年;去年十月低点之前的下跌81天,今年春节之后的1浪下跌90天,3浪下跌到上周五89天。

再说结构、浪型与序列。钝化是一个趋势即将终结,结构形成是一个趋势终结。目前多指数出现了多周期的包括周线和日线的底部钝化,大概率会在未来的10个交易日内,完成结构。

浪型上,这里走了完整的日线5浪下跌,也是周线c浪下跌。序列有四个指数有月线的序列,其中三个月线低8,一个月线低9。月线序列几年难遇一次,代表了市场即将出现极大周期的转折,即筑大底。

——————————————————————————

机构投资分析

1、国证机器人产业指数价值分析 申万宏源

人形机器人进入新阶段,关注未来预期高增速指数

1)人形机器人远期空间大,产业化拐点出现。

当前工厂、商用、家庭存在大量机器替人需求,随着技术发展和老龄化,需求将更为迫切,马斯克称每个人需要1-2台机器人,工厂大量枯燥劳动将由机器人替代。人形机器人已经经历了数十年的前期探索阶段,产业迎来三点变化:

①AI大模型快速迭代,通用AI使通用人形机器人成为可能;

②特斯拉大力投入机器人,巨头引领行业趋势;

③国内政策大力支持,人形机器人新品原型机层出不穷。

新能源汽车放量带动格局重塑,公司优势显著,乘风而起。

2)国证机器人产业指数(CNI Robot Industry Index ,指数简称:机器人100,指数代码:980022)

由深圳证券信息有限公司于2015年2月25日正式发布。指数旨在反映沪深市场中机器人产业上市公司的证券价格变化情况,丰富指数化投资工具。

3)机器人100指数聚焦中小盘股,侧重机械设备行业。

截至2023年12月2日,机器人100成分股共100只,平均总市值为137.92亿元,指数聚焦于中小盘股,均匀分布于50至300亿元的区间中。机器人100指数成分股的行业分布较为广泛,集中分布于机械设备行业,权重占比前三的行业是机械设备、计算机和电力设备,其占比分别为54.11%、20.05%、10.46%。

图:前十权重股对比(红色为两只指数中重复出现)

4)历史业绩表现优异,成立至今年化收益5.77%,今年年化收益率15.18%。

从指数成立至今来看,国证机器人100指数的历史表现相对已有ETF跟踪的中证机器人指数更优,两只指数至2023年12月2日的累计收益分别为1.64 和1.12,国证机器人100指数表现出更高的历史投资表现。从风险收益指标定量来看,国证机器人100指数年化收益率达5.77%,夏普比例0.18,较中证机器人更优。2023年至今,国证机器人100指数年化收益率15.18%,在今年的震荡行情中取得较高的收益表现。

5)未来预测基本面表现持续高增长,关注新兴赛道投资机会。

2022年,国证机器人100指数每股收益为0.49元,归母净利润为2.03亿元(指数中值法)。预计2023年、2024年、2025年的每股收益分别达到0.69、1.08、1.46 元,增速分别为40.82%、56.52%、35.19%。预计归母净利润分别为2.63、3.95、5.27亿元,增速达29.36%、50.24%、33.53%。机器人100指数未来盈利预期增速强劲,基本面增长稳定。

建议关注:景顺长城国证机器人产业ETF,159559

2、人工智能ETF投资机会解读 国泰君安

下一阶段人工智能投资的方向重点在智能制造及AI基础设施,相关领域正处于业绩兑现期。在国内流动性依旧宽松的背景下,具有政策支持与高景气度的“AI+制造”仍然值得期待。

1)算法模型迭代更新与算力基础设施优化推动了人工智能逐步实现了由计算、感知、认知向创造(“AIGC”)的递进,而AIGC的应用进一步改变了传统的创作方式、思维方式和工业模式,给相关产业带来了巨大的发展潜力。

下一阶段人工智能产业发展的主要推动力在智能制造以及算力、芯片等AI基础设施方向,预计未来5年,这一领域将以43%的复合年均增长率成为行业增长的龙头。当前,我国人工智能行业正处于的“生产成熟期”,如自主可控数据库、国产芯片等“卡脖子”领域达到或即将进入业绩兑现期。

2)布局科技制造相关的人工智能产业是性价比较优的方向:

①首先,海外加息周期接近尾声,对市场的压制作用有望减弱;

②我国正处于经济复苏阶段,当前国内流动性保持宽松,利好成长属性的科技板块估值抬升;

③政策支持叠加产业景气,人工智能有望迎来爆发期;

④智能手机接入大模型、自动驾驶与人形机器人受益 AI 产业催化,投资机会或在“AI+制造”领域。

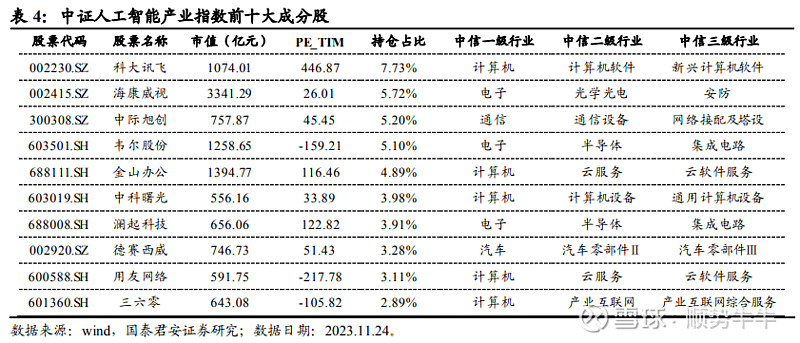

3)人工智能方向共有两条指数:

①中证人工智能产业指数。指数编制更纯,加权方式更Smart;集中于计算机、电子行业等软、硬件领域,预期营收和净利润空间可观;并在业绩增长下,估值逐渐合理,投资性价比凸显;

图:中证人工智能产业指数前十大成分股

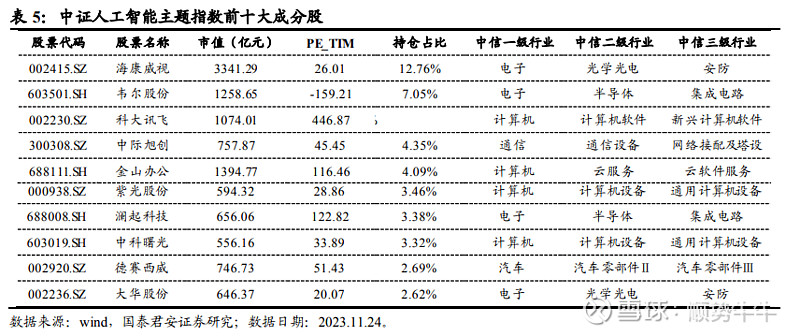

②中证人工智能主题指数。成分股数量更多,更为灵活;在集成电路的权重更为突出;前期业绩基数低,后期成长性更高;此外收益上表现出更高收益更小波动的特点。

图:中证人工智能主题指数前十大成分股

4)ETF选择:

华富中证人工智能产业ETF,市场上唯一一只跟踪中证人工智能产业指数的稀缺标的。

易方达中证人工智能主题ETF,市场上规模最大的人工智能主题ETF。

华夏中证人工智能主题ETF,机构投资者占比一直较高的人工智能主题ETF。

——————————————————————————

热点信息

1、市场普遍预期美联储将结束本轮加息周期,并在明年转向降息。多位分析师表示,美联储政策转向,或将对全球资本市场产生重大影响。中金公司分析师李昭复盘了过去50年共14轮美联储加息结束后降息开始前的资产表现。从资产回报中位数与胜率的角度看,各项资产表现的排序是美债、美元、商品、美股和黄金。

2、多个外资金融机构陆续发布2024年中国宏观经济展望报告。在外资机构看来,投资将持续加码、消费保持复苏、出口有望得到改善,多个积极信号陆续释放,2024年中国宏观经济有望进一步复苏企稳。瑞银预计2024年中国居民实际收入将继续好转,推动消费增长。富达国际认为,中国经济已步入复苏周期,从今年7月开始推出的一系列政策目前已初见成效,预计中国宏观经济会在2024年企稳。

3、Wind数据显示,以基金成立日作为统计标准,截至12月19日,今年以来新成立基金数量、发行份额均远低于去年全年水准。尽管距离年末还有一点时间,但全年基金发行“缩水”已成定局。值得注意的是,部分中小基金公司今年以来甚至没有新产品发行,行业头部效应愈发突出。

4、中证指数有限公司将于2024年1月12日正式发布中证工业金属50指数、中证黄金产业股票指数和中证贵金属产业指数,为市场提供更丰富的投资标的。

5、今年以来,资金大幅流入创业板相关ETF,场内15只跟踪创业板指的ETF,年内净流入份额大幅增长119%。公募基金人士认为,资金大幅流入创业板相关ETF,主要原因是经济周期、产业周期的回归。产业周期方面,创业板前两大权重行业新能源和医药产业均有望触底回升。

——————————————————————————

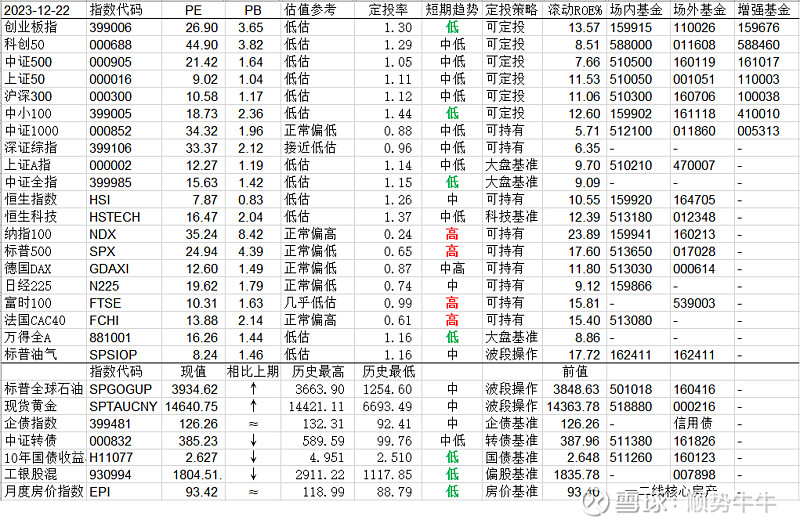

截止2023年12月22日,全球主要指数估值表:

美国股市上涨,欧洲股市横盘微涨,日本股市上涨,港股下跌。石油上涨、国际金价上涨、国债收益率下行,债券市场上涨,可转债市场下跌。主动基市场下跌。房价指数今年11月份比10月份止跌,房市仍在趋势低位,但下行趋势暂时止住。

截止2023年12月22日,精选指数估值表:

估值表说明:

从跟踪的数据来看,

目前有13个指数进入波段趋势底部区域,上表中绿色标识即是,相比上期数量减少1个;

目前有2个指数进入波段趋势顶部区域,上表中红色标识即是,相比上期数量没有变化。

注:波段趋势指标仅用于策略定投参考,也可以用来进行波段操作参考,与PE、PB等估值指标没有直接联系。

以上仅为信息分享,不构成任何投资建议。