短线不宜追涨,回调积极买入

——2023.4.21.精选指数估值播报

资料数据来源:中证指数官网、恒生指数官网、标普指数官网、Wind、银行螺丝钉、通达信、天天、雪球、理杏仁、韭圈儿、慧博、大马哈投资、韭千穗

关键词

热点信息、短线不宜追涨,回调积极买入、AI人工智能指数投资价值分析、A股指数基金“赛道化”成因及影响

目前全市场估值2档(1档低估、2档正常偏低、3档正常偏高、4档高估、5档泡沫)

进入2档时,对于低估值的指数,只要不是趋势高位,就可定投;对于看好的优质指数,估值正常偏低,出现趋势低位,即可定投;对于高估值指数,如果出现趋势低位,也可定投;对于主动基和可转债基金,如果出现趋势低位,可以分批买入。

下一交易日操作计划:

低估定投场外版:

宽基:无;

行业:消费龙头;

策略:MSCI质量;

港指:无;

国际:无;

趋势定投场外版:

无;

沪深300策略定投:

无;

趋势波段操作场外版:

主动基:无;

指数基金:无;

可转债:无;

债基:无;

GARP策略场外版:

FOF组合:无;

目标市值增长策略场外版:

无。

——————————————————————————

1、徐小明说:长期看这里依旧是低位,估值的历史百分位很低,绝对数值也不高,安全度高,收益风险比例很好。短期来看是高位,除了上证指数、中证500指数有日线顶部结构以外,深成指、创业板指数再上虽然没有日线的顶部结构,分钟线还是会有的。结论是,短线不宜追涨,遇回调要积极买入。

以沪深300为例,短期趋势高位开始下跌,长期趋势仍在低位。

2、另外,跌了很久的新能源系列指数,目前再次迎来大跌,但观察趋势,后市或许会出现买入机会?且观察观察有没有可能出现底背离情况,当然,现在还为时尚早,而且也有可能不会形成结构,所以现在以观察为主。

——————————————————————————

机构投资分析

1、AI人工智能指数投资价值分析 上海证券

把握人工智能投资机会

1)ChatGPT引领AI投资热潮:

2022年11月,OpenAI公司推出一款聊天机器人程序ChatGPT,并在2023年3月发布GPT-4版本,产品上线后迅速受到市场关注。中证人工智能主题指数自2022年12月21日至2023年3月30日涨幅达36.72%,人工智能行业迎来新的投资机遇。

2)人工智能的三大核心要素是数据、算力和算法。

我们认为,目前来看,国内在算法和数据方面相比美国有一定差距,但差距相对较小;相比而言,国内在算力上与国外先进水平的差距较大,需要长期大力发展。

3)人工智能应用场景广阔。

随着技术的迭代和完善,人工智能在自动驾驶、教育、医疗、智慧家居等领域,均有广阔的应用场景。在政策支持和人工智能赋能下,各行业有望产生新的投资机会。

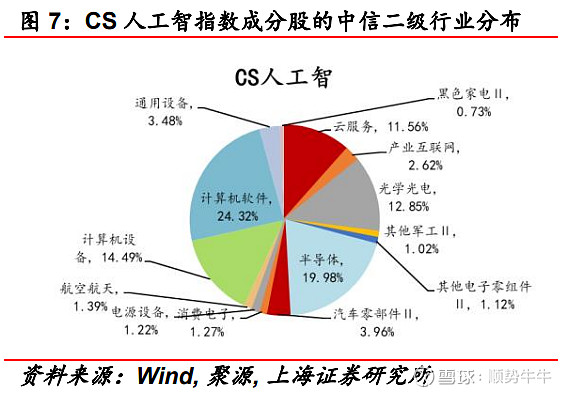

4)中证人工智能指数(指数代码:930713,简称“CS人工智”)

选取为人工智能提供基础资源、技术以及应用支持的公司中的代表性公司作为样本股,反映人工智能主题公司的整体表现。

5)指数成分股均衡分散。

相较同类指数,CS人工智在上中下游分布、中信二级行业分布上更加均衡分散,能更好地反应人工智能行业整体发展趋势和市场关注度。

图:CS人工智指数成分行业分布

6)指数成分股盈利水平稳健提升。

CS人工智成分股的归母净利润、EPS、ROE、ROIC 等指标稳步向上,相对同类指数表现更加稳健。

7)中小市值股票弹性较大。

CS人工智的成份股中,中小市值股票占比较大。类比成长板块的新能源行业历史情况,新能源指数价格在 2020、2021年显著上涨,在此期间,市值在100-1000亿之间的中小市值新能源股票EPS增速整体较高,弹性较大。

建议关注:AI人工智能ETF(512930) 。基金全称为平安中证人工智能主题交易型开放式指数证券投资基金

CS人工智指数目前短期和中期都在趋势高位,建议谨慎追高。

我国指数基金规模已突破万亿,以行业主题类产品居多,这与海外以宽基指数类产品为主有较大区别。本文从“持有人-资管公司-指数编制行业”的产业链出发,系统性地对比分析了影响我国指数基金行业呈现“赛道化”的重要因素。作为未来 A 股市场持有结构的重要组成部分,我们认为以行业类指数产品为主题的被动基金将在竞争格局清晰、alpha挖掘充分的成熟行业中替代主动管理产品持仓,其对相应个股流动性影响将显著区别于主动管理产品。

一、我国指数基金行业呈现“赛道化”和“迷你化”特征,海外市场同样存在龙头集中度较高的情况,但品类上以宽基指数产品为主。

1)我国行业类指数产品存量规模已经超过宽基类指数产品成为被动指数基金的主要形式。

截至2022年末,权益类被动指数产品总净资产规模达到1.3622万亿元,约占A股流通市值的2.1%左右,其中宽基、行业、政策主题、Smartbeta类产品规模分别为5487亿元、6162亿元、572亿元和1401亿元,对应占全部被动基金规模的比例分别为40.3%、45.2%、4.2%和10.3%。

2)无论整体还是细分领域,被动产品规模大多“二八分布”,“红海环境”下头部机构错位竞争,腰尾部机构生存压力较大。龙头公司牢牢把握热门细分品种的领先地位,被动产品规模排名前10的基金公司的AUM合计占全部被动基金资产规模的77%,高于主动产品规模前10的基金公司的49%,且宽基类指数产品规模排名前10基金公司与行业类指数产品前10的基金公司并不完全重合。非头部产品规模迷你化,截至 2022 年末的行业类、宽基类、Smartbeta、政策类被动指数产品的规模中位数分别为 1.40亿元、1.35 亿元、0.99亿元和0.84亿元,目前大多自身难以实现盈亏平衡,头部基金公司必须从内部倾斜资源,中小型基金公司参与指数产品业务的成本较高。

3)海外被动指数产品市场的龙头集中度同样不低,但在品类上以宽基指数产品为主。

通过对比美国、欧洲、日本三大海外指数基金市场情况,我们发现行业集中度高是普遍存在的,上述三大市场中前10大资管公司产品规模占比分别为66%、93%和72%,与国内水平相当。但海外市场基本以宽基类指数产品为主,在上述三大市场宽基类产品的规模占比不低于80%。

二、我们从被动指数基金行业“持有人-资管公司-指数编制行业”产业链出发,提出三个新的切入点系统性分析“赛道化”成因。

1)美国家庭主要通过养老金账户和委托投顾打理的方式间接持有,而中国则是个人直接持有为主。

中美市场上,机构持有ETF份额占比不超过30%,家庭资产配置是被动指数产品的主要资金来源。区别在于,美国拥有悠久的投顾行业历史,承接了美国个人退休金账户的理财需求,资管公司通过投顾行业引导零售客户向费率更低的ETF转移,打通了“个人养老金账户->投顾->ETF 产品”的商业链路,同时投顾行业转向买方模式也降低了短期频繁申赎行为。中国无论是养老金第三支柱还是投顾行业仍处于发展初期阶段,个人投资者主要通过直接持有公募基金的方式参与投资,其中伴随着第三方互联网平台销售的快速发展,ETF联接基金的推广进一步满足了大量没有证券账户个人的理财需求。因此从资金端来说,美国被动基金产品的资金结构相较于中国市场上的产品而言更具有长钱属性。

2)美国大盘主动股基竞争激烈,因此大盘被动指数产品通过低费率竞争脱颖而出成为主要的被动产品形式,而国内的主动股基整体依然有提供alpha的空间。

从底层逻辑来说,传统的被动指数基金的定位是当对应上市公司的护城河足够稳定、alpha被主动管理者充分挖掘之后,通过低费率进行价格竞争,逐渐“蚕食”主动管理者的地盘。美国被动基金以大盘宽基指数类为主,因为主动管理行业竞争程度最激烈的是对标标普500指数的大盘股基,相比之下,美国小盘宽基被动基金的规模并不高,因为小盘基金经理相较于大盘基金经理而言跑赢指数的概率更大。我国的主动管理行业远未达到美国类似的“红海”程度,且新兴产业不断涌现,提供了主动管理继续挖掘alpha的方向,这使得我国的被动产品行业并不能够仅凭借低费率优势来吸引客户,而必须在行业主题、Smartbeta等方面提供更多风险暴露,这本质上也是类似“主动管理”。

3)指数公司编制的指数是否足够有代表性,是影响投资者购买指数基金产品的重要因素。

海外指数行业完全市场化的竞争,指数授权费率不断下滑,经我们粗略估算目前海外指数公司在指数授权方面的综合费率已经接近甚至低于千1。以宽基指数产品为代表,通过多年与资管公司、投资者的不断沟通而进行迭代优化,各大龙头公司基本形成了地域上、大类资产维度的错位竞争。根据Burton-Taylor统计数据,截至2021年按照全球市占率排名,MSCI(25%)略领先于标普(24%),但是这主要来自于欧洲市场(31%vs15%),而在美国本土市场,标普500的市占率是33%,接近MSCI的3倍。相比之下,我国的指数行业以交易所、交易所子公司或合资公司为参与主体,市场化竞争程度弱于海外市场,指数编制方法仍处于较快发展阶段,优质公司纳入股票池的效率与海外指数公司仍有一定差距。

三、指数产品“赛道化”对A股市场的长期影响。

1)未来我国被动指数基金行业可能依然以行业类ETF为主,竞争格局清晰、已经被主动管理者充分研究挖掘、为市场投资者所熟知的主动管理传统重仓行业,有可能逐渐被指数基金所替代。

以在历史上主动公募产品曾经重仓的金融地产行业为例,非银类ETF的总规模已经超过900亿元,是主动股基重仓非银股票市值的2倍,属于被动产品充分替代的板块。我们认为如食品饮料、部分新能源等竞争格局清晰、龙头公司已经脱颖而出的行业有可能成为接下来行业类指数基金“继续”扩张的方向。

2)长期来看,“赛道化”的指数产品持股比例提升或提高非主动机构传统重仓股的流动性。

主动公募基金产品持仓比例提升的行业往往呈现流动性明显分化的格局,这是因为主动股基一般集中以持有行业中的重点公司,对于其他个股几乎没有持仓,导致非重点公司相对缺乏机构资金定价,个别股票甚至可能缺乏流动性。而在相关政策的规定下指数基金必须分散持股,随着行业类指数基金持仓比例的提升,对应行业中的非机构重仓股的可能会出现流动性修复。

——————————————————————————

热点信息

1、中信建投表示,市场结构的再平衡如期进行中,主题热度有所降温,虽然价格等滞后指标偏弱,但3月份的出口和信贷数据均超预期,维持经济处于慢复苏趋势中,且近期存在政策进一步加码助推可能。当前顺周期相对收益和估值均处于较低水平,短期相对吸引力上升。因此维持短期配置适度均衡,中期科技主线判断。

2、据证券时报,Wind数据显示,半导体设备指数年内涨幅已超30%,创近一年新高。与此同时,本月以来已有近20只重仓半导体的主动权益基金修复前期回撤,净值也屡创新高。近日,多项数据已表明,机构资金明显加仓了半导体板块。

3、恒生指数公司宣布,推出恒生中国央企指数,该条新指数为市值指数,旨在反映第一大股东为内地央企的香港上市公司之整体表现,且成分股固定为50只,检讨周期则为每个季度,且成分股不适用于快速纳入机制。

4、据中国证券报,今年以来走势强劲的人工智能板块近日出现震荡态势。不少基金经理已在本月初火速调仓,减持了AI板块个股。公募人士普遍认为,以AI为代表的人工智能以及数字经济概念仍是全年市场主线,但内部将呈分化态势。下一步市场风格演绎的重点在于经济复苏强度及扩内需政策落地效果,围绕经济复苏扩内需和制造业升级两条线索,近期调整较多的消费以及电动车等板块或迎来投资机会。

——————————————————————————

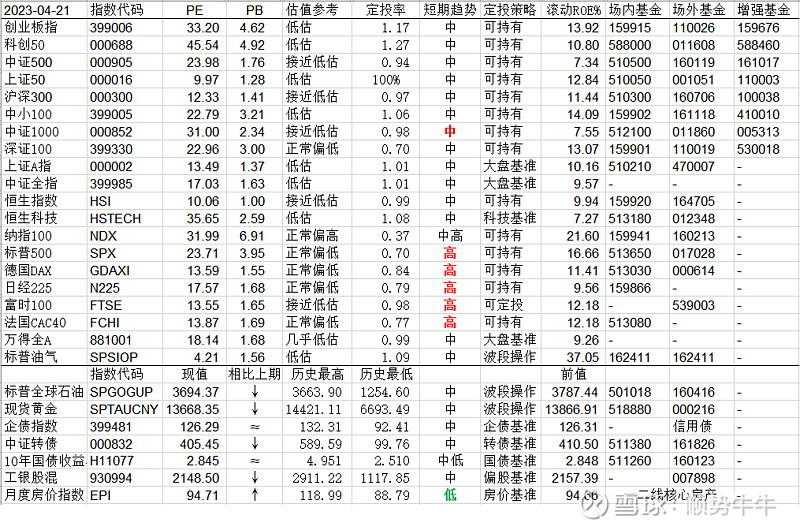

截止2023年4月21日,全球主要指数估值表:

美国股市振荡横盘,欧洲股市上涨,日本股市上涨,港股下跌。石油下跌、黄金下跌、国债收益率横盘,债券市场横盘,可转债市场下跌。主动基市场下跌。房价指数今年3月份比2月份微扬,行情已触底抬头,房市虽仍在趋势低位,但已连续3个月回暖。

截止2023年4月21日,精选指数估值表:

估值表说明:

从跟踪的数据来看,

目前有2个指数进入波段趋势底部区域,上表中绿色标识即是,相比上期数量增加2个;

目前有4个指数进入波段趋势顶部区域,上表中红色标识即是,相比上期数量减少5个。

注:波段趋势指标仅用于策略定投参考,也可以用来进行波段操作参考,与PE、PB等估值指标没有直接联系。

以上仅为信息分享,不构成任何投资建议。