2023.1.13.精选指数估值播报——储能产业投资机会

资料数据来源:中证指数官网、恒生指数官网、标普指数官网、Wind、银行螺丝钉、通达信、天天、理杏仁、韭圈儿、慧博

关键词

热点信息、上证50投资价值分析、2023年十大产业趋势投资展望、储能产业投资机会

目前全市场估值1档(1档低估、2档正常偏低、3档正常偏高、4档高估、5档泡沫)

如果进入1档,定投低估值的指数;对于高估值优质指数,也可定投;对于正常估值指数,如果出现趋势低位,可以分批买入。

下一交易日操作计划:暂无操作

——————————————————————————

1、中信证券认为,元旦后全国各地疫情快速“过峰”,刺激政策频出推动经济加速修复,全年关键做多窗口已经开启,增量资金“抢跑”入场,市场流动性快速改善,风险偏好逐步回暖,资金不断积极寻找“洼地”推动行情轮动扩散。

中信建投认为,基本面修复进行中,作为疫后复苏先决条件的人流量和线下消费场景开始修复。展望23年一季度,基本面预期显著改善的方向可关注光伏下游/绿电、银行、医药。政策刺激预期方向可关注信创链、地产链。

2、据经济参考报,伴随着中国经济的复苏预期不断增强、人民币汇率的持续回升与A股市场的强势表现,海外“真金白银”正在加速流向中国资产。数据显示,2023年以来北向资金已持续净买入。与此同时,投资中国股票的海外ETF也迎来了资金的大幅流入,包括消费、互联网等行业在内的多只中国企业股票获得外资加仓。外资机构普遍表示,对中国资产投资价值态度乐观。

3、林园投资董事长林园表示,2023年看好两条主线,一类是“受困”比较严重的,比如受疫情影响的餐饮、酒店、航空、旅游等行业,还有地产现在泡沫快挤完了;一类是未来市场不断扩大的,有持续增长需求的行业比如医药等。

4、华夏上证50ETF:聚焦沪市核心资产 广发证券

1)A股核心资产:经济修复积极信号强,中国优势资产迎配置机遇。

国内经济受到冲击、全球经济衰退压力大,但中国经济韧性强,在稳增长政策的持续推动下,经济修复信心逐渐形成,A股风险偏好下行,尤其是近期积极信号持续增强,中国优势资产迎来新一轮配置机遇:

①二十大召开,“中国式现代化”指引中国优势资产战略布局;

②建设“中国特色估值体系”,本质是中国优势资产重估;

③中央经济工作会议定调“稳字当头”,明年经济总体“回升”;

④扩大内需战略升级,国内大循环落实部署;

⑤防疫政策优化,A股基本面有望修复;

⑥地产调控政策持续优化,经济大盘稳增长决心强;

⑦新一轮央企改革启航,上市公司高质量发展。

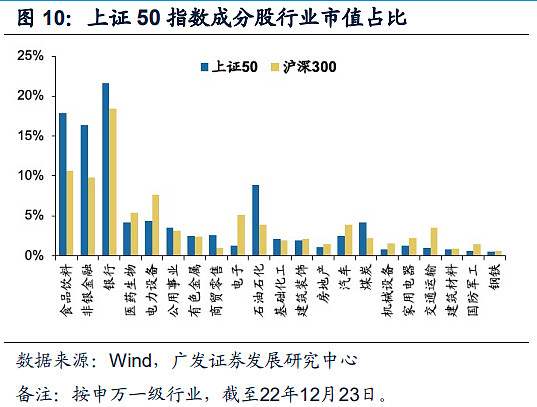

2)上证50指数:沪市大盘龙头股代表。

上证50指数挑选上海证券市场规模大、流动性好的最具代表性的股票组成样本股,综合反映上海证券市场最具市场影响力的一批龙头企业的整体表现,其选样是在持续地优中选优,保障了一批大盘龙头股综合表现的呈现效果。

①市场表现:近期上证50指数的收益率普遍高于其他主流宽基指数,根据Wind数据,近一月上证50指数绝对收益率3.34%,高于沪深300指数的1.56%和万得全A的-2.39%。

②成分结构:汇聚大盘龙头股,聚焦银行、食品饮料和非银金融。

图:上证50成分结构

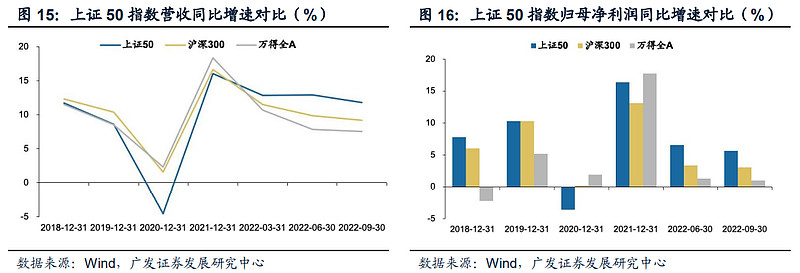

③盈利能力:沪市主要代表,盈利能力强。根据Wind数据,22Q3上证50指数的ROE、归母净利润同比增速、营收增速均高于其他主流宽基指数。

图:上证50营收净利润增速对比

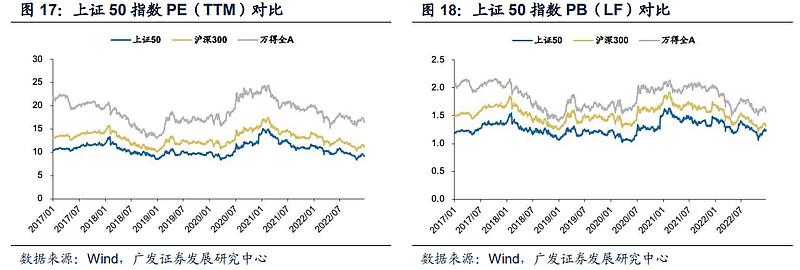

④估值水平:当前估值处于历史较低水平,PE(TTM)历史分位点低于其他主流宽基指数,配置性价比较高。据Wind,2017年以来上证50指数PE(TTM)历史分位点在10%左右,低于万得全A和中证100的17.27%和50.03%。

图:上证50PEPB对比

⑤ESG:高ESG评级企业浓度高,ESG得分高于其他主流宽基指数。据Wind,上证50指数成份股中ESG评级在A及以上的数量占比为56%,高于沪深300和万得全A的41%和10.05%。

建议关注:华夏上证50ETF(交易代码:510050)

5、2023年十大产业趋势投资展望 招商证券

2023年,在全球需求可能衰退的环境下,A股产业趋势投资可能面临更为复杂的局面,产业趋势的贝塔一方面可能面临需求挑战,另一方面却又交织技术变革和政策驱动,通用投资范式可能失效,我们大胆假设、小心求证,提出2023年十大产业趋势投资展望。

趋势一:动力电池材料技术升级趋势延续。

复合集流体在安全、性能和成本上有较大优化,有望对传统集流体形成部分替代。目前复合集流体已经初步具备量产能力,随着下游电池和终端投入加大,2023年可能开始量产应用。

趋势二:大型储能、类储能将迎来爆发元年。

大储是国内储能主力,独立储能参与电力现货市场进一步完善大储的商业模式,上游价格的回调也将推动储能成本大幅下降。类储能是解决新能源消纳问题的高效经济方式类,相比储能更具备成本优势,灵活性改造、燃气发电等类储能业务有望快速发展。

趋势三:光伏高效率路线具备更强的贝塔。

钙钛矿电池的转换效率理论极限与实验室数据均高于晶硅电池,相比硅晶电池生产过程更具经济型,降本效用突出。现阶段在多项顶层政策支持之下,钙钛矿单结电池百兆瓦级产线建设及规划数量明显增加,钙钛矿叠层电池现阶段多处于研发试验阶段。

趋势四:钠离子电池产业化全面加速。

当下碳酸锂价格维持高位,锂电成本大幅上涨,钠离子电池原材料优势凸显,相较于锂资源,钠资源储量丰富,价格低廉且提炼简单。目前国内初创钠电企业及锂电企业均积极布局钠电池产业链,包括正极材料、负极材料、电解液、钠电池等,产业化全面加速。

趋势五:风电大型化趋势下,短板零部件领域将迎来爆发。

近年来国内风机大型化趋势明显,风电机组大型化对风电主轴承提出了更高的技术要求。风电轴承是风机完全国产化的最后一环,全球风电轴承市场长期被海外轴承厂商垄断,洛轴等国产轴承厂商在逐渐填补国产大兆瓦主轴轴承的空白。

趋势六:数控机床、工业机器人等高端制造关键零部件替代进入关键阶段。

我国高端数控机床的上游各功能部件尚未形成较好的产业配套,多数功能部件被日本、德国、美国的公司垄断,国内企业主要依赖外购。德国、日本也牢牢占据着工业机器人的主要市场份额,零部件方面,目前我国85%的减速器市场、90%的伺服电机市场、超过80%的控制系统市场被海外品牌占据。

趋势七:国产卡脖子软件发展进入加速期。

在基础软件领域美国一家独大,国产基础软件尤其是最薄弱的操作系统在国内已经有所突破。在工业软件领域综合实力仍较弱,欧美占据绝大部分江山,国内工业软件市场稳中有升。

趋势八:车路协同将迎来爆发元年。

车路协同是未来智能驾驶的主要发展方向,车路协同相比单车智能具备成本和实用双重优势。5G和智能网联汽车的高渗透率是车路协同发展的基础,目前中国已经行程完整的车路协同产业链,政策推动之下,中国的车路协同有望进入高速发展期。

趋势九:元宇宙应用将密集落地。

国内政策端助推元宇宙行业有序发展,整体政策兼顾监管与发展,地方政策聚焦技术研发突破和产业融合应用全方位构建元宇宙生态发展体系。VR设备是元宇宙从概念走向商业化落地的关键入口,随着多项VR新品相继发布,硬件技术不断升级,催化元宇宙加速发展,

趋势十:中药配方颗粒板块将迎来戴维斯双击。

中药配方颗粒标准化程度高,方便携带;中药配方颗粒国标出台拓宽了销售范围,中医医疗机构数量扩张提升了中药配方颗粒的需求。中药配方颗粒价格公开透明,随着中药配方颗粒纳入医保,报销比例有望提升,中药配方颗粒市场规模有望翻倍。

6、招商策略提到的2023年十大产业趋势中,新能源方面占了很大比重,其中提到了趋势之一就是大型储能、类储能将迎来爆发元年。

据中关村储能产业技术联盟(CNESA)全球储能数据库不完全统计,2022年12月,国内共发布234个电力储能项目,规模共计38.6GW。新型储能项目规模合计13.4GW/31.0GWh,功率规模同比增长175%,能量规模同比增长209%。今年1月初,国家能源局发布了《新型电力系统发展蓝皮书》征求意见稿,提出重点打造“新能源+”模式,推进新能源与调节性电源的多能互补,推动“新能源+储能”电站建设。储能产业或有望迎来黄金发展期。

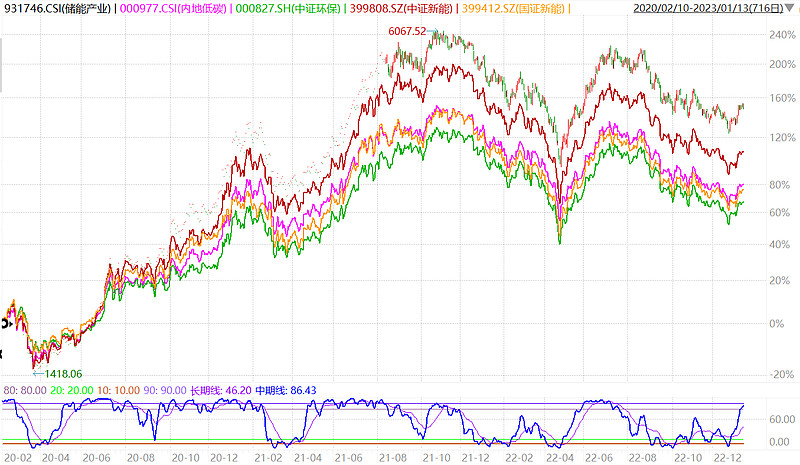

比较有意思的是,相关储能ETF好些基金公司在前年年中的时候就上报申请了,结果这都跨2个年头了,也没见获批的动静。储能ETF跟踪的指数是中证储能产业指数,代码:931746,成分股是从储能电池、电池材料及设备、储能变流器、储能系统集成、光伏、风电等行业中,选取了过去一年日均总市值排名靠前的50只。

图:储能产业十大权重股

储能产业指数近3年以来累计回报超过180%,年化回报超过42%;可惜指数基金望眼欲穿,既然等不到消息,那么市场上哪只新能源相关指数比较接近,可以代替储能ETF呢?

市场上已有跟踪产品的相关指数,目前一共有12只,分别是中证新能源汽车产业指数(930997)、中证新能源汽车指数(399976)、国证新能源汽车指数(399417)、中证新能源指数(399808)、国证新能源指数(399412)、中证电池主题指数(931719)、国证新能源电池指数(980032)、中证内地低碳经济主题指数(000977)、中证上海环交所碳中和指数(931755)、中证环保产业指数(000827)、中证内地新能源主题指数(000941)、中证新能源动力电池主题指数(931555)。

经过比较,中证新能、国证新能、内地低碳、中证环保4只指数与储能产业重合度较高。从历史走势看,虽然这4只指数相对储能产业仍有不少差距,但是中证新能相对来说差距最小。

所以在储能ETF迟迟未获批上市前,中证新能(399808)或许是较佳的替代。

场内跟踪产品:南方中证新能源ETF(516160)、嘉实中证新能源ETF(159875)、易方达中证新能源ETF(516090),南方中证新能源ETF场外有联接基金(A:012831、C:012832)。

虽然我们比较看好储能产业的长期表现,但是当前看来,短期已处于趋势高位,所以短期建议以关注为主,后期如果出现调整有较好的买点时再考虑介入。

——————————————————————————

截止2023年1月13日,全球主要指数估值表:

美国股市上涨,欧洲股市大涨,日本股市振荡横盘,港股上涨。石油振荡上涨、黄金大涨、国债收益率上行,债券市场横盘,可转债市场横盘。主动基市场横盘。房价指数11月份比10月份继续下跌,房市连续5个月进入趋势低位。

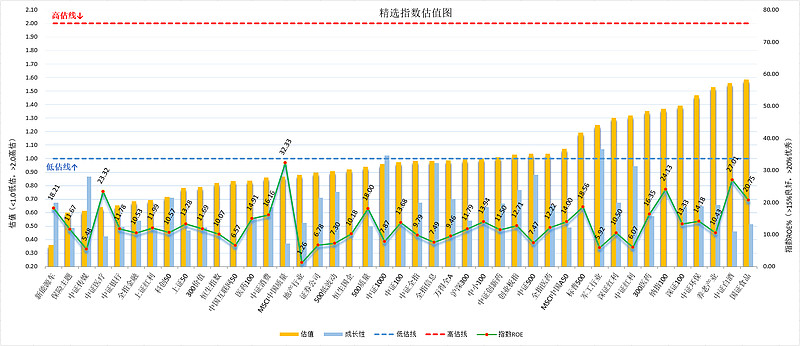

截止2023年1月13日,精选指数估值图:

估值图说明:

从跟踪的数据来看,

目前没有指数进入高估,上图估值高于红色高估线即是;相比上周指数高估的数量没有变化。

有27个指数进入低估,上图估值低于蓝色低估线的即是;相比上周指数低估数量减少2个。

指数的ROE指标代表指数的盈利效率,ROE大于20%的为优秀,比如白酒、纳指100、质量指数、医疗等,大于15%左右的为良好,比如食品、消费、医药等。

指数成长性指标,蓝色柱状线,代表指数的成长/价值属性,数值高代表指数属于成长指数,例如新能源、传媒、中证1000、中证500等等;数值低代表指数属于价值指数,例如中证银行、保险、300价值、中证100等等。

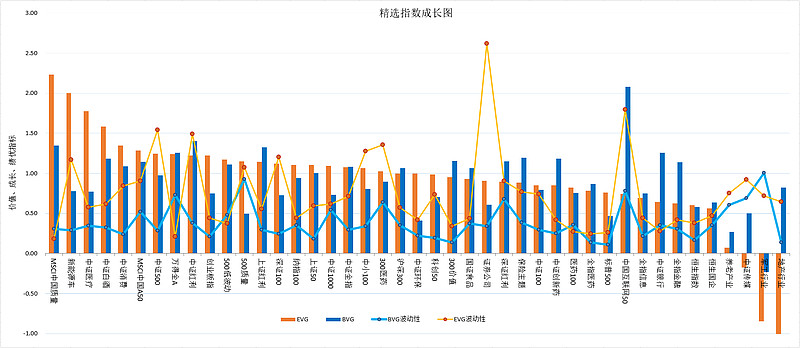

截止2023年1月13日,精选指数成长图:

成长图说明:

蓝色柱状线较高的指数,代表指数净资产增长率BVG较高。比如中概互联、MSCI质量等。

蓝色折线较高的指数,代表跟踪期内指数净资产增长率的波动较大,说明增长相对不太稳定。比如军工行业、中概互联等。

桔色柱状线较高的指数,代表跟踪期内指数净利润增长率EVG较高。比如中证白酒、MSCI中国A50等。桔色柱状线为负,代表业绩利润亏损。比如地产、军工行业等。

桔色折线较高的指数,代表跟踪期内指数净利润增长率的波动较大,说明盈利相对不太稳定,或周期性较强或行业政策性影响较大。比如证券公司、中证红利、中概互联等。

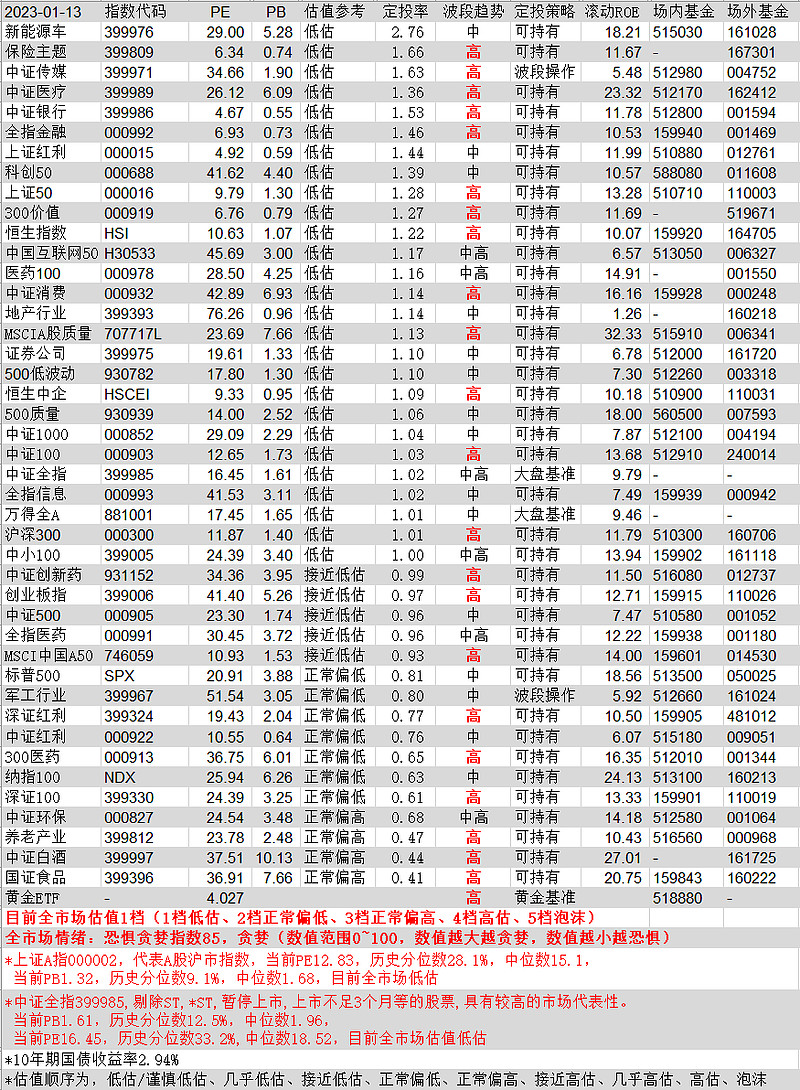

截止2023年1月13日,精选指数估值表:

估值表说明:

从跟踪的数据来看,

目前没有指数进入波段趋势底部区域,上表中绿色标识即是,相比上期数量没有变化;

目前有23个指数进入波段趋势顶部区域,上表中红色标识即是,相比上期数量增加19个。

注:波段趋势指标仅用于策略定投参考,也可以用来进行波段操作参考,与PE、PB等估值指标没有直接联系。

以上仅为信息分享,不构成任何投资建议。