估高收益:标普沪港深中国增强价值指数——聪明指数系列4

关注公众号:顺势牛牛

雪球ID:顺势牛牛

数据来源:Wind资讯、标普官网、天天基金网、蛋卷基金、雪球、大众宽客

本篇是Smart Beta策略指数系列4

【欢迎浏览:聪明指数系列1 —— 国信价值https://xueqiu.com/4260332872/120848028】

【欢迎浏览:聪明指数系列2 —— 价值回报https://xueqiu.com/4260332872/124647253】

【欢迎浏览:聪明指数系列3 —— 300价值沪深300价值指数——聪明指数系列3】

众所周知,A股市场相对于港股市场一直估值偏高。不仅如此,当前H股相对A股仍存在较大的整体折价。虽然未来A股市场经过不断开放、与国际不断接轨,投资者结构和制度的不断完善,两地市场的估值差异预计会逐渐收敛;但是两地股票差价的普遍性仍然会持续一段较长时间。

标普沪港深中国增强价值指数作为以沪港深三地为投资标的策略指数,其优势就在于三地市场间灵活配置,并可以极大地利用估值差异带来的传统套利机会。

指数根据市净率、市盈率及市销率三个基本指标,按照市值和价值得分的乘积加权,选出100家估值具有吸引力的中国公司。

标普价值指数有3个鲜明的特点,一是低估值,二是增强价值,三是高收益。

1、在A股和港股主流指数中拥有最低估值。指数估值显著低于沪深300、恒生国企等A股和港股的主流对标指数。在估值水平上具有十分明显的优势。截至2019年7月12日,标普沪港深中国增强价值指数PB仅为0.72,PE仅为6.78倍,在沪港深主流指数中处于最低水平;股息率则达到4.46%,高于恒生国企和中证红利,略低于标普红利。

2、价值增强。作为SmartBeta策略加权指数,不同于市值加权,而是采用市净率、市盈率和市销率三因子等权重。同时设有个股权重上限和行业权重上限,保证指数覆盖的个股和行业的分散度,尽量避免某一行业权重过高。

3、从长期来看标普价值的年化波动率较低,夏普比率较大,总体上更加稳健,具备高收益、低波动的特点。下图是标普价值(红蓝色)、沪深300(黄色)、恒生国企(紫红色)、中证红利(绿色)的指数走势比较图,可以看出标普价值的长期优势。

标普沪港深中国增强价值指数SPACEVCP

标普沪港深中国增强价值指数旨在衡量沪港深三地上市、具有参与股市互联互通计划资格、且估值具吸引力的100家中国大陆公司的表现。

官网链接:网页链接

指数简称:标普价值

英文名称:S&P Access China Enterprises Enhanced Value Index

英文简称:-

指数代码:SPACEVCP

基日:2011-01-21

基点:1000

发布日期:2017-04-03

成分数量:100

跟踪基金:

501310 华宝沪港深中国增强价值A(LOF)

样本空间:沪港通、深港通范围中的A股以及香港上市中资股

选样方法:

1)流通市值筛选:大于50亿元人民币。

2)流动性筛选:过去3个月日均成交额大于2千万人民币

3)价值因子指标筛选:在传统流通市值加权的基础上突出价值因子(市净率PB、市盈率PE及市销率PS),增加了价值因子的暴露,三个因子等权重。

权重设置:

自由流通市值乘以价值因子打分加权,个股权重上限为5%与流通市值20倍孰低值,个股权重下限为0.05%,行业权重上限40%,兼顾指数容量和Smart Beta中的价值因子。

指数调整:指数每半年调整一次。设置5%缓冲区,减少成分股的变动。

对于符合上述条件的股票,按价值打分排序,选取估值最具吸引力的100只股票构成指数成分股。如果一家上市公司是A+H,并且两类份额都入选成分股,指数会选择两者之中估值较低的一类份额。

晨星股票投资风格箱

上图看出标普价值属于,风格:价值型;规模:大盘。

指数阶段收益:

下图为标普价值指数自基日(2011年1月21日)起与各大宽基指数走势比较,其中彩色线为标普价值、紫线为恒生国企、黄线为沪深300、绿线为中证500、蓝线为恒生指数。

可以看出标普价值在较长时期内和沪深300的收益基本相当。但是作为价值指数,从2016年开始标普价值逐步跑赢沪深300。同时还可以看出,标普价值走势相对平稳,波动性较低,因此回撤相对较小。

所以作为长期的配置,标普价值还是非常值得的,在长期获取沪深300平均收益的基础上,还可以获得超额收益。

下图是标普价值年化收益率,相比较比沪深300略强。

历史业绩和盈利预测:

以下文字内容和图片摘自“大众宽客”。

指数收益 约等于 利润涨幅 + 股息率 + PE涨幅。

稳健的指数收益,应该由 利润 和 股息 推动,而不是来自PE提升。

#预期收益计算方法:

假设 当前利润增速 = 过去5年平均“利润增速+股息”。

任何公司无法长期高速增长,假设利润涨幅逐年下降,10年后降为2%,永续增长。

基于现金流折现法,已知利润增速,即可计算出当前PE隐含的“预期年化收益%”。

计算结果严重依赖于指数利润涨幅。指数历史利润涨幅波动较大,基于历史数据计算出的利润涨幅,未来并不一定能持续,所以计算出的预期盈利可能存在较大误差。

计算出的预期年化收益仅供参考,强烈建议大家基于自己的理解,修正预期利润增速,重新计算预期年化收益。

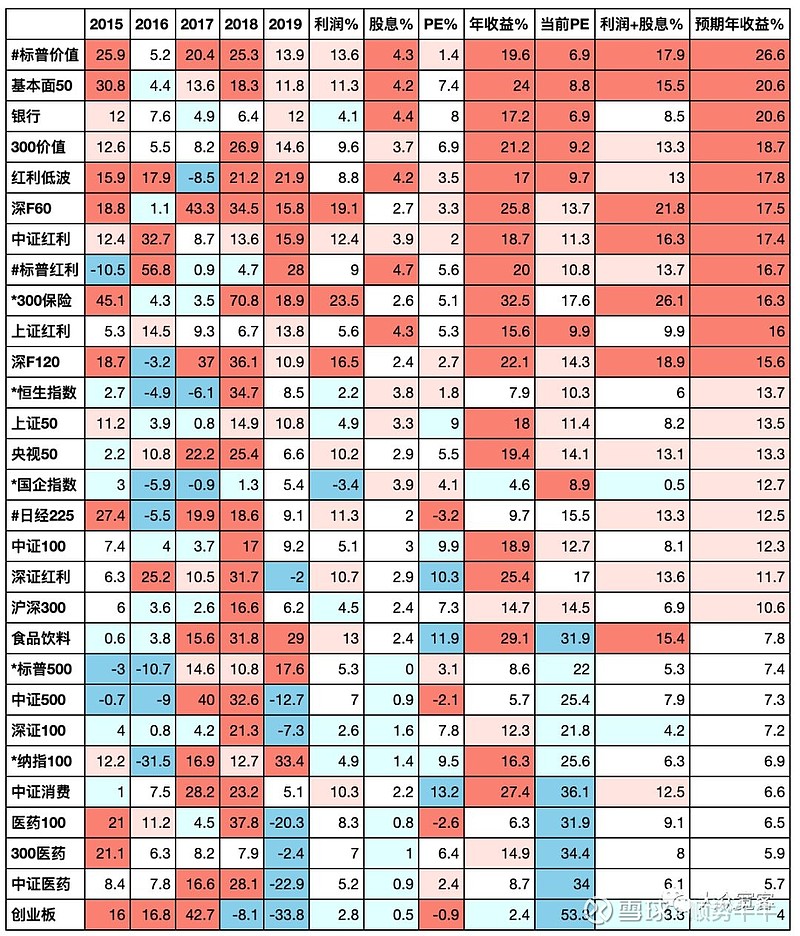

#表格说明:

“2015-2019”:过去5年每年的“利润+股息”涨幅,越高、越稳定越好。(2019年定义:2019年最新交易日 至 2018年同一交易日,以此类推)

“利润%、股息%、PE%、年收益%”:过去5年平均涨幅。利润%、股息%越高越好;PE%越低越好;年收益%越高越好。

指数PE,基于WIND提供的指数成分股权重数据和成分股PE数据计算。

指数利润 = 指数价格/指数PE。

股息率 = 全收益指数年收益 - 指数年收益。

下表是各类主要指数5年历史数据对比,以及推算的预期年化收益。可以看出标普价值5年来利润%+股息%相对较高,而且相对比较平稳。当前市盈率在所有指数中最低。过去5年市盈率的平均涨幅为1.4%,说明目前指数估值较低,处于低位,指数较长时期盈利稳定,指数的市盈率长期较低。当前利润%+股息%为17.9%,当前年收益19.6%,排名靠前。预期年收益26.6%,排名最高。

如果想更详细了解上表的内容,请浏览大众宽客的雪球文章或公众号。

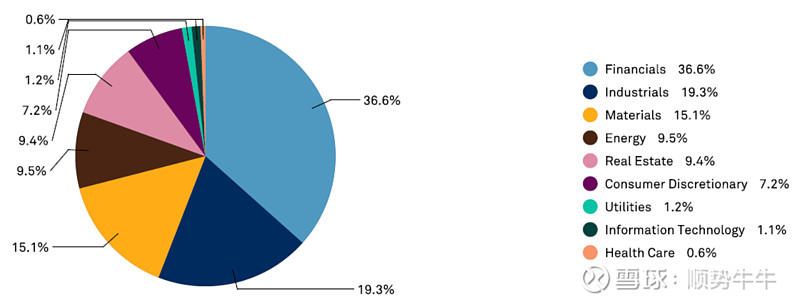

成分行业分布:

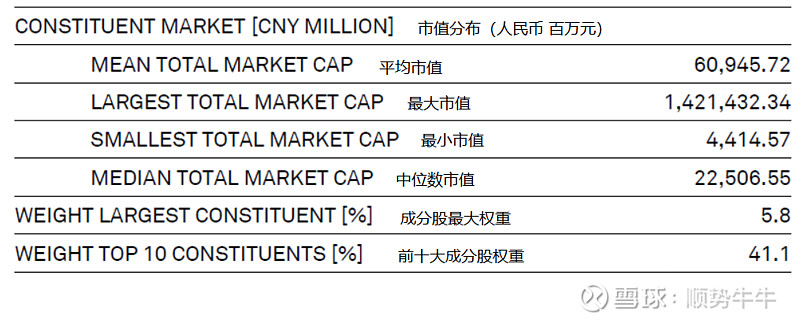

从行业分布来看,标普价值的金融地产占比较大,总比重达到46%,其他行业则占比比较均匀,其中金融36.6%,工业19%,材料15%,能源9.5%,房地产9.4%,可选消费7.2%。金融、地产、能源、工业、材料行业的估值一般都比较低,因此标普价值的估值也偏低。

从市值分布来看,标普价值的大盘股、中盘股和小盘股都有,但大盘股权重较大。属于典型的大中盘股指数。

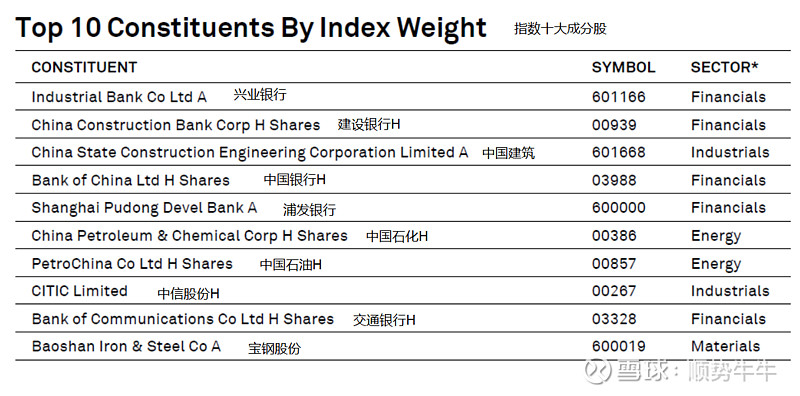

十大成分股:

十大成分股以金融、能源、工业为主。A股最赚钱的行业之一金融。包含金融、工业、房地产、能源等低估值周期行业。同时前十大成分股权重超过了4成,权重比较集中。

标普价值指数估值:

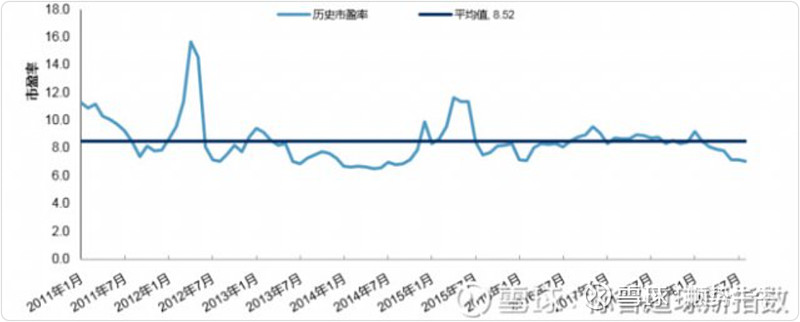

根据官网数据,标普价值6月28日的滚动市盈率6.87;根据蛋卷数据,标普价值当前滚动市盈率6.75。上图是标普沪港深中国增强价值指数的历史市盈率走势图,在研究期间,标普沪港深中国增强价值指数的平均历史市盈率为8.5左右。标普价值盈利比较稳定,适合用盈利收益率法估值,当前标普价值为低估范围,适合定投。

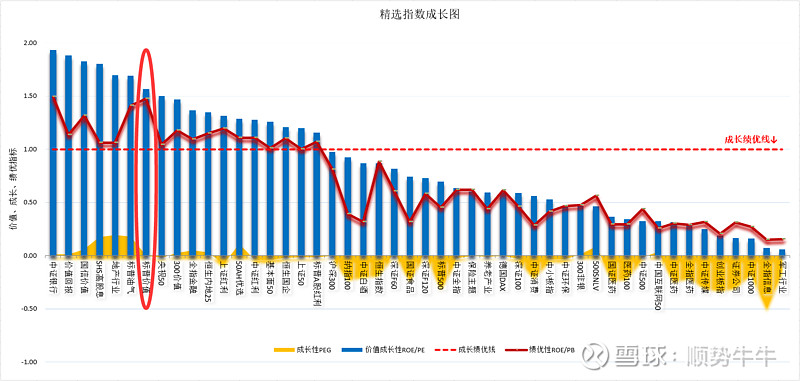

上图中蓝色柱状线代表ROE/PE价值成长指标,可以看出在众多跟踪的指数中,标普价值的价值成长性较高,处于成长绩优线上方。这也正说明了指数的选股样本都属于又便宜又优质的公司。

图中红色折线代表ROE/PB绩优性指标,可以看出在众多跟踪的指数中,标普价值的绩优性也很高,处于成长绩优线上方。这也正说明了指数的选股样本都属于优质公司。

基金跟踪情况

下图是501310华宝沪港深中国增强价值A(白色)和标普价值指数(黄色)走势对比图,可以看出这个指基能较好的跟踪指数。指基的规模规模1.23亿,不大不小。

费率方面:托管费率0.15%;申购费率0.12%(一折优惠);管理费率0.75%。

总结

1、 标普价值指数属于Smart Beta聪明指数的一员,有3个鲜明的特点,一是低估值,二是增强价值,三是高收益。

2、 标普价值采用市净率、市盈率和市销率三因子等权重加权。个股和行业都有权重上限,保证指数成分股中个股和行业的分散度。

3、 标普价值的年化波动率较低,夏普比率较大,总体上更加稳健,具有低波动、高收益的特点。长期收益超过沪深300和恒生指数。

4、 标普价值的金融地产占比较大,从市值分布来看,属于典型的大中盘股指数。

5、 标普价值目前处于低估范围,适合定投。

以上仅为信息分享,不构成任何投资建议。