昨天,华叔聊了5G对宏观经济的影响,我们继续5G的宏观发展,今天就聊一下5G产业链,可能大家觉得这些离自己很远,其实,5G产业链不仅影响到5G的发展,还给大家带长期的投资机遇。

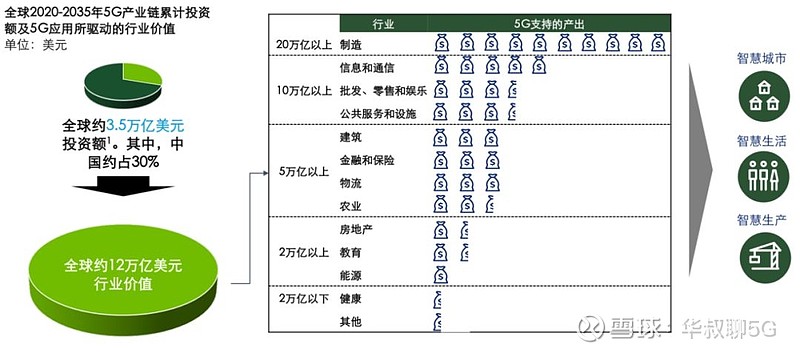

2020年-2035年期间全球5G产业链投资额预计将达到约3.5万亿美元,其中中国约占30%,与此同时,由5G技术驱动的全球行业应用将创造超过12万亿元的销售额。

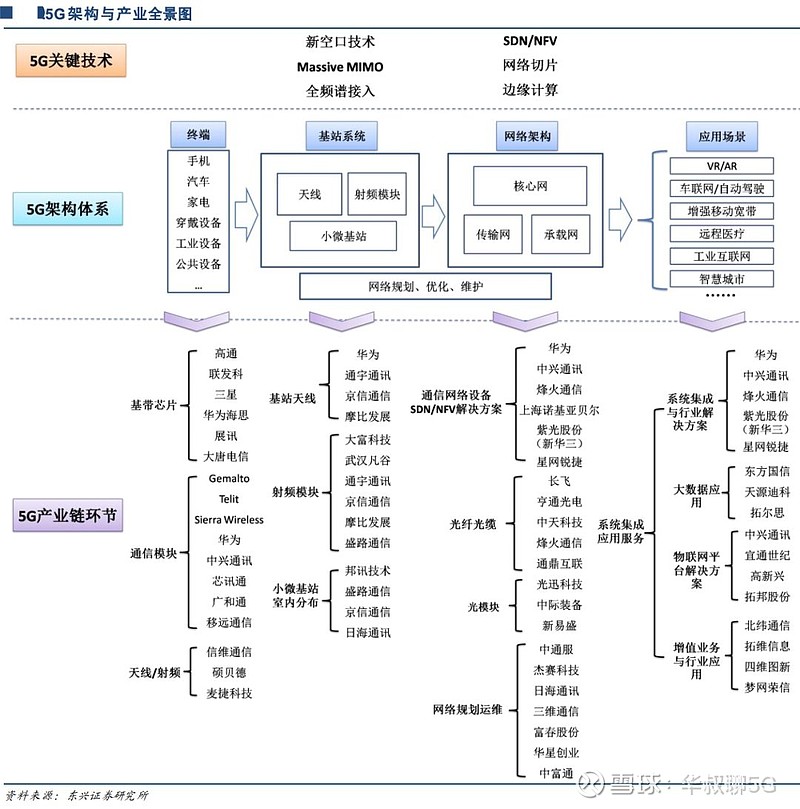

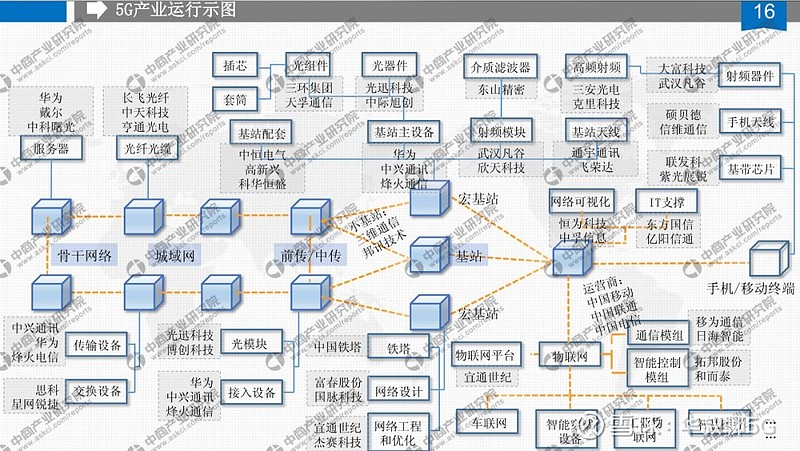

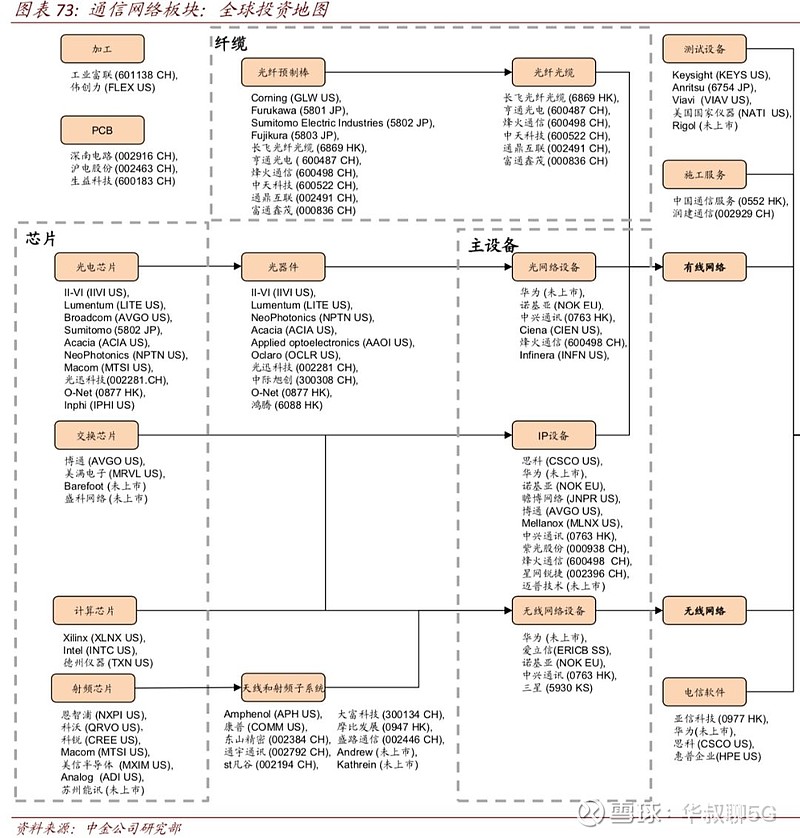

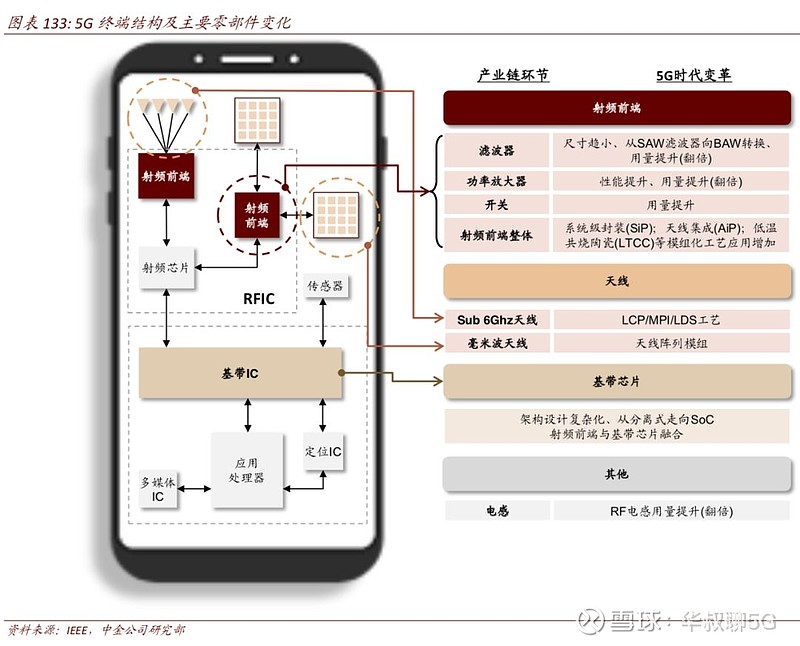

我们将5G架构体系划分为基站系统、网络结构、应用场景和终端设备四个部分,每部分都对应各自不同的产业链环节,依此绘制出了5G体系架构与产业全景图。

无论是基带芯片、通讯模块、天线/射频、基站天线、射频模块,还是小基站、光纤光缆、光模块等等,这里每个环节都涉及了众多公司,而且不少公司已经上市,我们可以借助5G发展对相关领域进行投资。

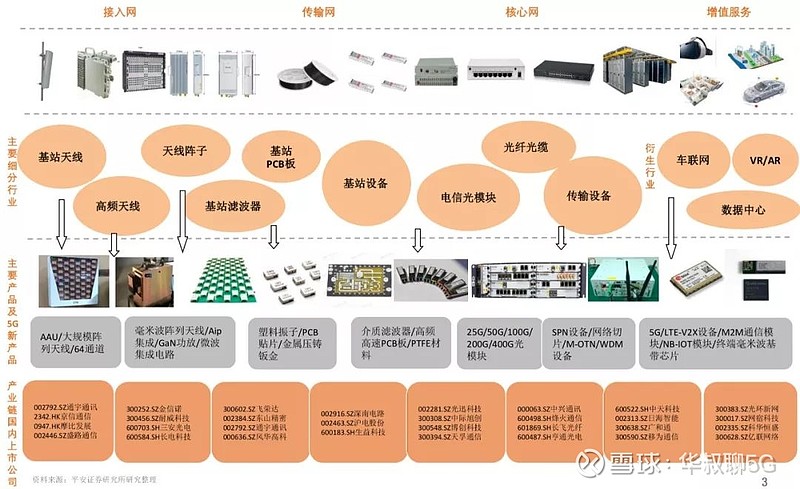

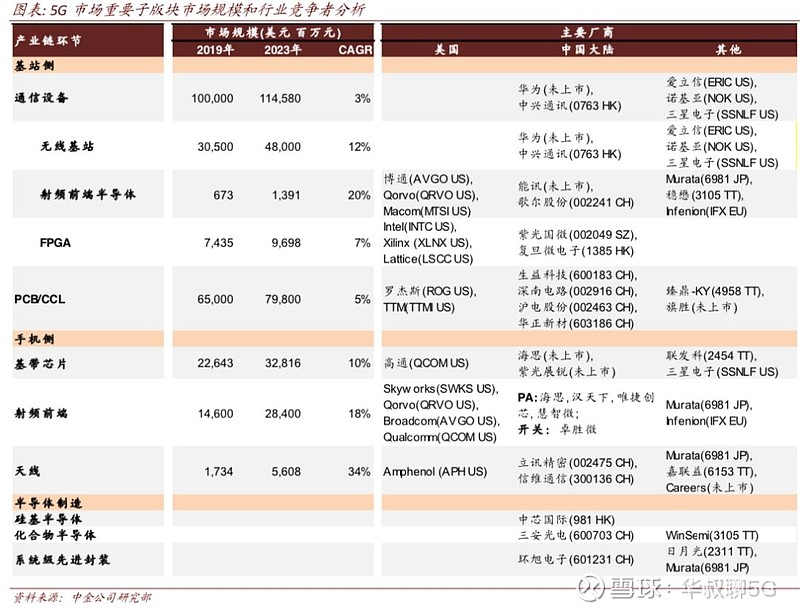

通信及5G产业链拆解

到2023年,通信设备市场规模将从2019年1000亿美元到2023年的1145亿美元,增长3%。

无线基站从305亿美元到480亿美元,增长12%。

射频前端半导体从6.73亿美元增长到13.91亿美元。

FPGA(现场可编程逻辑门阵列)从74亿美元增长到96.98亿美元。

PCB/CCL将增长到2023年的798亿美元。

基带芯片将增加到328.16亿美元。

从下面预测来看,天线、射频前端半导体和射频前端等三个产业增长速度最快,所以这三个领域的相关股票可以多留意。

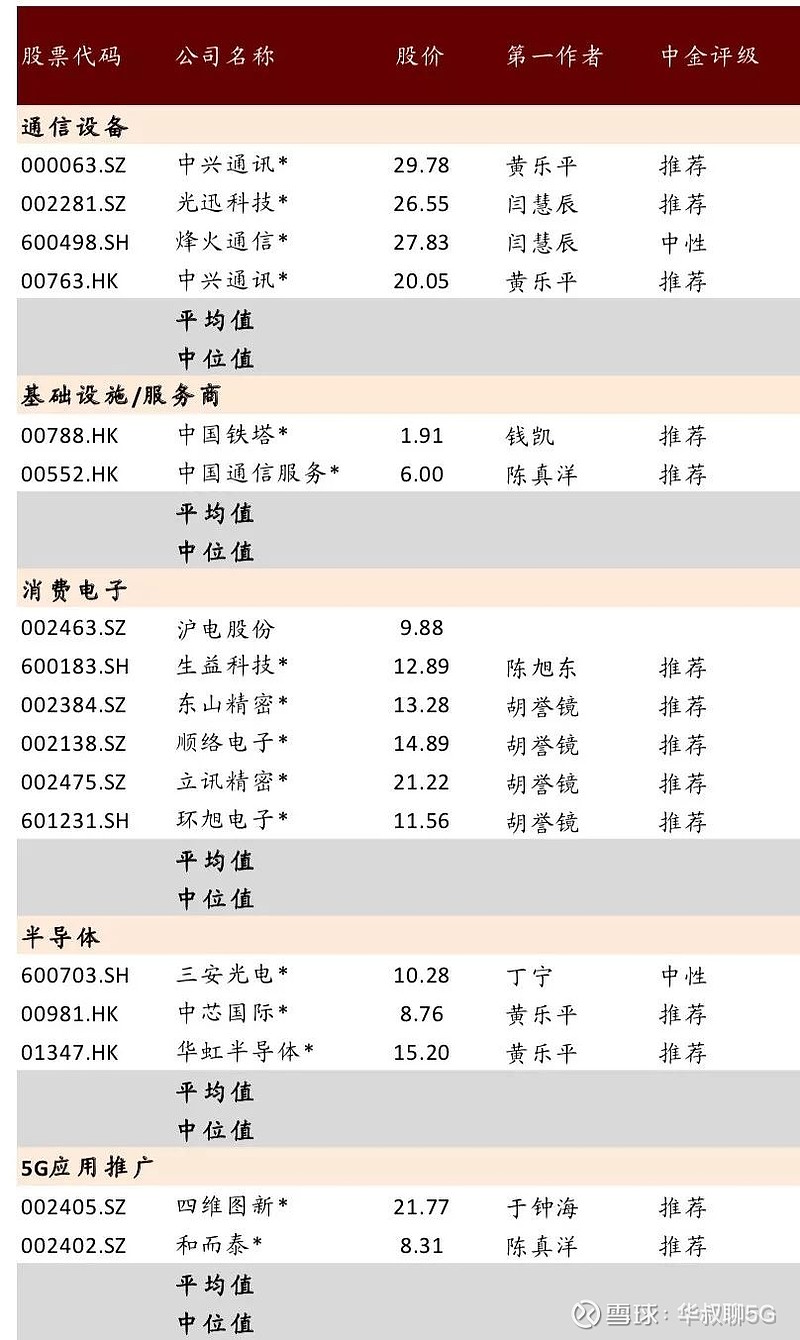

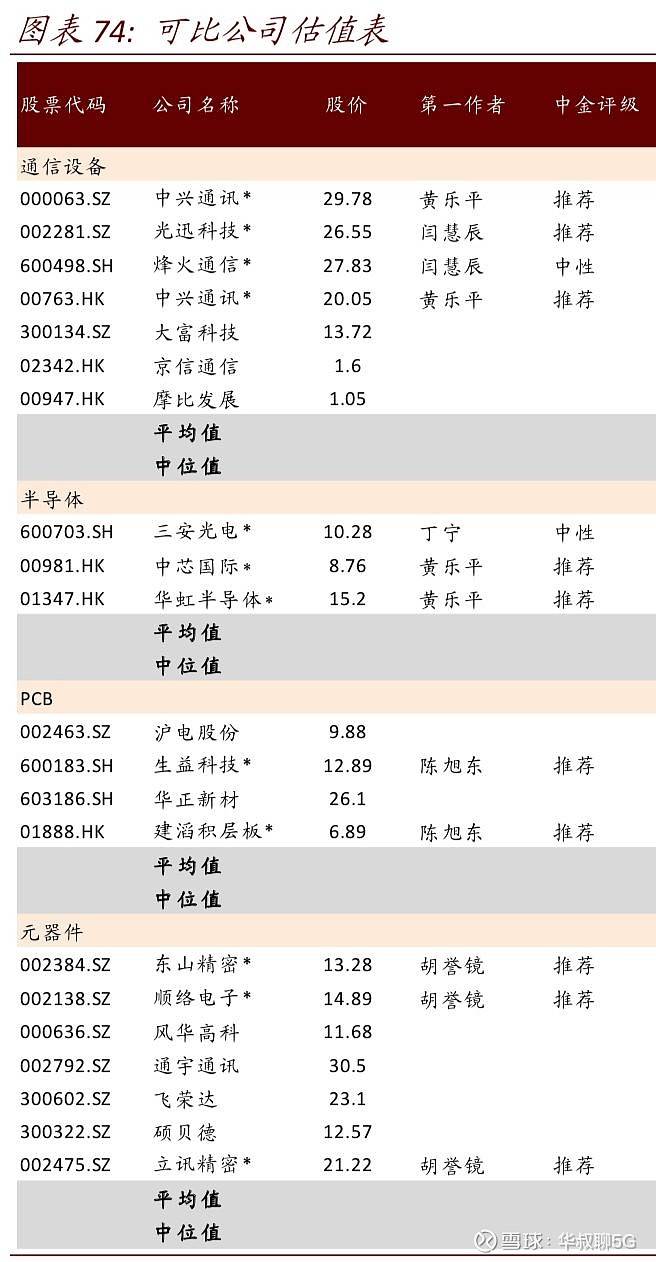

5G产业链重点关注公司——

中国铁塔:在电信通讯基站资源领域具有绝对领先优势,市场份额超过 90%, 业绩可见性高。

生益科技:全球覆铜板行业领 先企业,高频覆铜板产品可部分替代罗杰斯产品,应用于 5G 基站。随着今年覆铜板价格企稳,和高频覆铜板产能的逐步释放,预计公司业绩逐季回暖。

中兴通讯:中兴是全球第四大电信设备供应商,中国 5G 建设的主要受益者之一。净利润在 2019 年扭亏为盈的基础上,2020 年将保持 26%的强劲增长。

中国通讯服务:国内领先的电信基础设施服务商,将有望充分受益于运营商组建 5G 网络时资本开支上行带来的建设需求增长,以及网络规模和复杂性程度提升带来的维护需求增加,收入增长加速,派息率稳定。

三安光电:三安 2015 年通过大基金扶持进入化合物半导体领域,公司产品路线图包括:1)PA 以及电力电子,2)VCSEL 以及 3)滤波器。电力电子产品在消费终端应用情况良好,GaN PA 已通过国内大客户认证,后续有机会在基站侧开始供货。 公司主营的 LED 芯片业务,面临行业产能过剩导致产品价格下降,以及公司存货水平较高等问题,因此保持投资保持审慎态度。

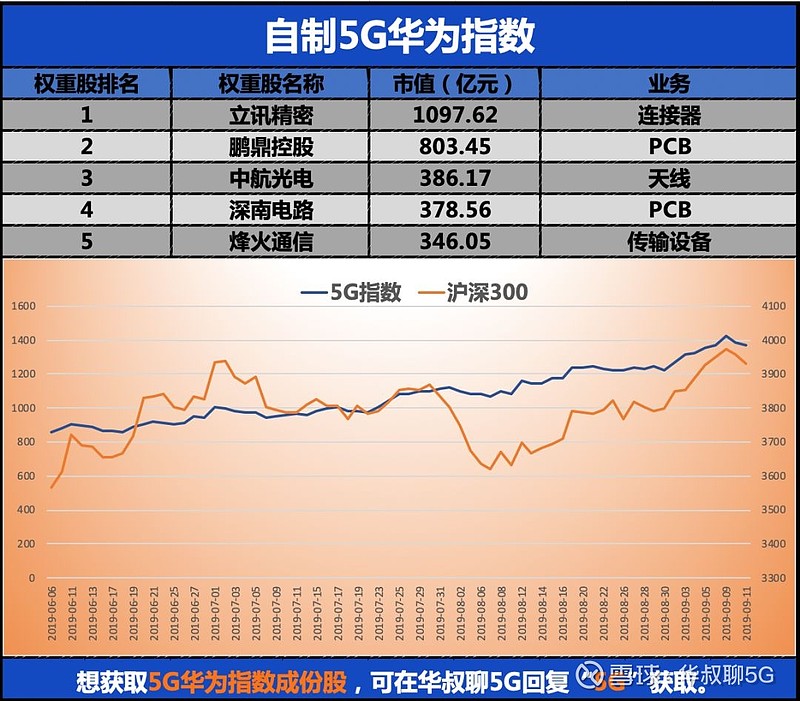

烽火通信:我国光通信设备的主要供应商,覆盖 5G 承载网通信设备、 网络安全设备、有线接入网设备等产品,开始向云和芯片等角度发展,同时放眼全球市场。预计公司 2020 年净利润将稳健增长 13%。

和而泰:是国内最大的家用电器智能控制器提供商,全面布局物联网板块,有望受益于家居智能化浪潮,实现销售端的量价齐升。同时,公司收购了铖昌科技,后者 从事微波毫米波射频芯片研发,作为产业链的一环也将受益于 5G 发展。

中芯国际:中芯是中国规模最大,技术最先进的半导体代工企业。14nm 工艺平台 2019 年 3 季度进入量产,助力 5G 射频、智能手机、安防、机顶盒等 芯片的国产化进程。

光迅科技:全球第四大通信光器件提供商,在 5G 接入和承载网建设中都将受益。同时公司从模组向高端芯片布局,这将有望实现国产高速光电芯片替代。光迅今年开启数通市场的拓展。预计光迅 2020 年将实现 26%的营收增长, 40%的净利润增长。

四维图新:国内数字地图内容、车联网及动态交通信息服务、地理位置相关的商业智能解决方案提供商。在高清地图和车联网领域深入布局,将有望受益于5G 车联网的快速发展。

顺络电子:国内电感龙头,受益于 5G 时代终端用量大幅提升,介质滤波器、LTCC 器件等也有望突破。预计公司 2019/2020 净利润将同比增长 29%/33%。

立讯精密:消费电子零部件龙头,以及苹果 LCP 天线主要供应商之一,基站侧也具备高速互联、RF 射频、光通讯一站式供应能力。预计公司 2019/2020 将维持 45%~33%的强劲增长。

华虹半导体:华虹是中国第二大半导体代工企业。公司生产的半导体被广泛用 于功率器件,电源管理芯片等 5G 基站和手机内必不可少的芯片。随着新产能投入运营,预计公司 2020 年将实现 19%的强劲净利润增长。

环旭电子:全球 Sip 龙头,高通 QSip 模块独家供应商,今年就将逐步贡献,未 来受益于 5G 终端基带、射频前端等模块化趋势。预计公司 2019/2020 净利润同比增 长 32%~37%。

东山精密:苹果 FPC 及 MPI 天线主要供应商之一,在基站侧也具备通讯 PCB 板、 介质滤波器、腔体滤波器等供应能力,预计公司 2019/2020 净利润同比增长 67%~31%。

细分到各个产业板块看看——

光模块市场格局初定

国内光迅科技在全球光器件市场份额中占比约为5%, 其他市场参与者包括海信宽带、华工正源、新易盛等。

国内数通光模块市场:苏州旭创为国际数通光模块市场龙头企业,在数通市场全球份额第一。

国内龙头下游主要客户为Google、Facebook及Amazon等北美客户。

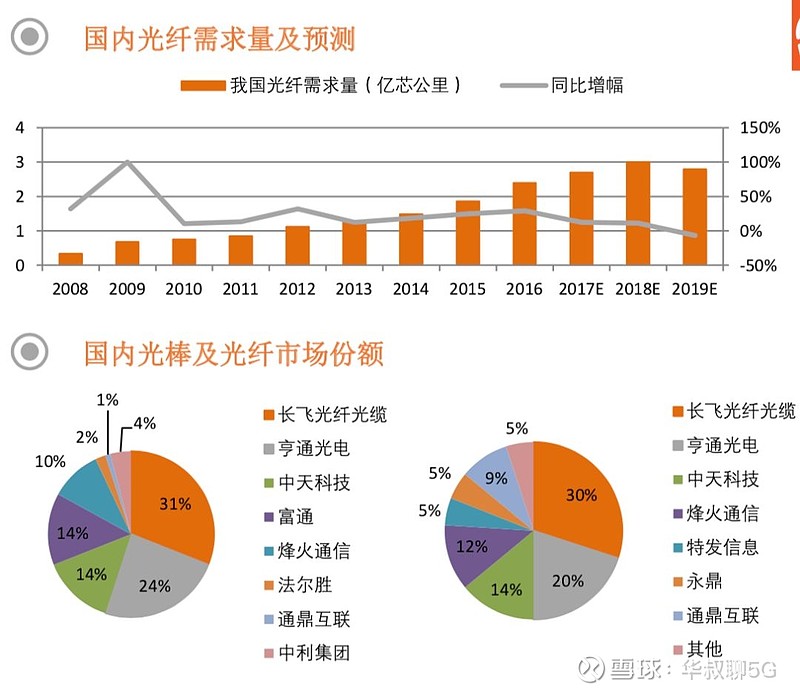

光纤光缆厂商格局稳定

武汉长飞、亨通光电份额占比高,光纤需求放缓、价格承压。

国内光纤需求量自2017年下半年以后增速放缓,未来5G需求难以支撑光纤需求量大幅增长,光纤需求放缓。

受前期各光棒厂商扩充产能因素影响,市场光棒供给充足,光纤供给量大于需求量,光纤价格面临较大的下 行压力。

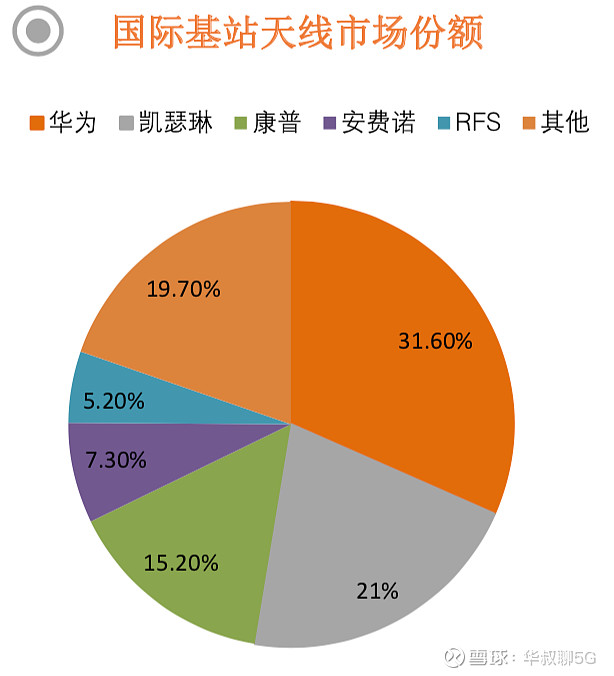

基站天线未来竞争格局不明朗

传统基站天线国际国内厂商包括凯瑟琳、康普、京信通信、通宇通信、摩比 天线等,华为在基站天线的进入已占据 较大市场份额。

国际基站天线厂商受技术更新、产品 变化以及经营成本因素影响,陆续从国 内撤资。

华为、中兴尚在推进高频毫米波天线研发, 国际上三星、高通、爱立信已有产品推出。

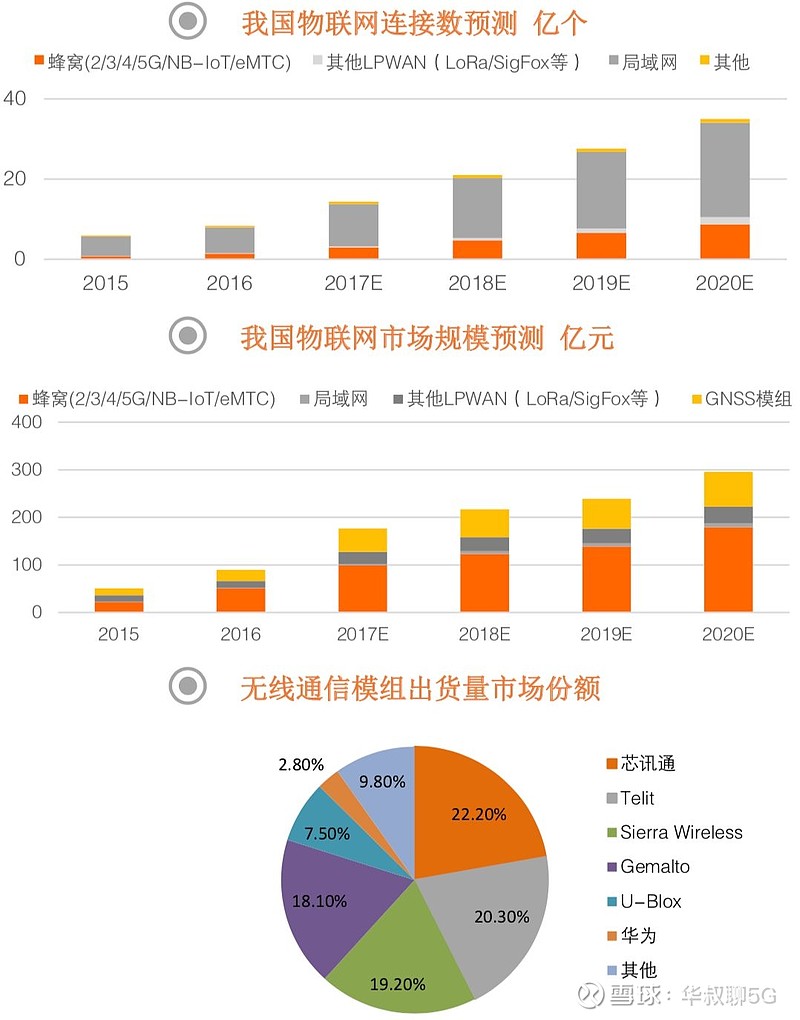

物联网格局略有不同

NB-IOT受到三大运营商快速推进,并对相关模组进 行补贴,运营商已进行招标。NB-IOT芯片厂商为传统通 信芯片厂商包括高通、联发科、华为海思等,市场集中度较为分散。

无线模组包括2G/3G/4G等生产厂商格局已较为明朗, 包括芯讯通、Telit、Sierra Wireless等,头部四家厂商已 累计占据近80%的市场份额。

2020年北斗实现全球覆盖,产业链涵盖定位芯片、 板卡、天线以及各行业应用的定位终端以及运营服务平台, 北斗高精度市场快速增长。北斗芯片板卡国内企业包括北 斗星通、海格通信、华测导航、司南导航等。

通信设备:未来我国市场网络建设将带动我国厂商业绩提升。看好基站供应商中兴通讯,关注光迅科技、烽火通信等相关标的。

半导体:贸易摩擦将对中国半导体的国产替代过程起到加速作用,建议关注圣邦股份(数模转换/电源管理芯片)、光迅科技(光器件芯片)、稳懋(GaN)、能讯半导体(未上市,GaN)、三安光电(GaN PA 代工)等公司产品在基站中的份额提升。此外,建议关注和舰、晶晨、中微等科创板拟上市半导体设计公司。

PCB/CCL:

中国厂商在 PCB/CCL 实力较强,优先受益。PCB 方面,关注在全球高频 PCB 中占据一定的市场份额的深南、沪电以及生益电子(生益科技子公司)。

CCL 方面,我国建滔基层板、生益科技是全球 CCL 份额前 2 企业,有望技术替代台湾高端 CCL。而生益科技和华正新材有望部分替代美国 Rogers 高频 CCL。

其他零部件:

滤波器方面,建议关注东山精密(艾福电子母公司,介质/金属腔体)、灿勤科技、顺络电子、风华高科等介质滤波器公司,并关注通宇通讯、大富科技、*ST凡谷 等于介质滤波器的布局进展。

基站天线方面

建议关注:

1、主设备商:通宇、京信、 摩比等天线供应商。

2、推荐基站天线代工领域领先者东山精密。

天线振子:飞荣达、 硕贝德、信维通信、立讯精密等基站天线振子供应商。

5G 手机零部件行业供应链——

天线、电感等零部件环节:中国厂商在这方面实力较强,将率先受益于 5G 变革,推荐立讯精密、顺络电子、环旭电子等。在手机半导体领域(基带芯片、滤波器、PA),我们也看到部分出色的中国厂商,有望于中长期逐步实现自主可控与进口替代,建议关注稳懋、三安光电、中芯国际等。

天线:LCP/MPI、LDS、毫米波天线模组等变化值得关注,推荐立讯精密(LCP 天线), 建议关注信维通信(LDS /LCP 天线),鹏鼎控股(MPI 天线),长电科技(毫米波 天线模组)。

电感:RF 电感用量大幅提升,推荐国内片式电感龙头顺络电子,建议关注麦捷科技。

Sip:推荐 SiP 行业先行者环旭电子。

滤波器:中国企业在 SAW 滤波器开始突破,建议关注麦捷科技、信维通信。

麦捷科技:通过与中电 26 所展开技术合作及募投项目获得资金支持,于 2015 年开始研发 SAW 滤波器,2017 年实现批量生产,目前已进入华为产品线。

德清华莹(信维通信持股 19.5%子公司)同中电 55 所合作,是国内早期自主研发 SAW 的企业之一,目前具有月产 SAW 滤波器 8000 万颗的能力。

PA:

1、PA 代工:稳懋为全球第一 GaAs 代工龙头,国内建议关注三安光电、海特高新、中芯国际。

2、PA设计:建议关注 华为海思、紫光展锐、中科汉天下(国内领先的射频前端芯片/射频 SoC 供应商)、 唯捷创芯(4G PA 出货量排名国内厂商第一)、飞骧科技、慧智微、宜确半导体等。

射频开关:卓胜微(国内最大的开关供应商,已经实现三星、小米、VIVO 等大客户的全面切入),紫光展锐(三星供应商,开关产品外销韩国)。

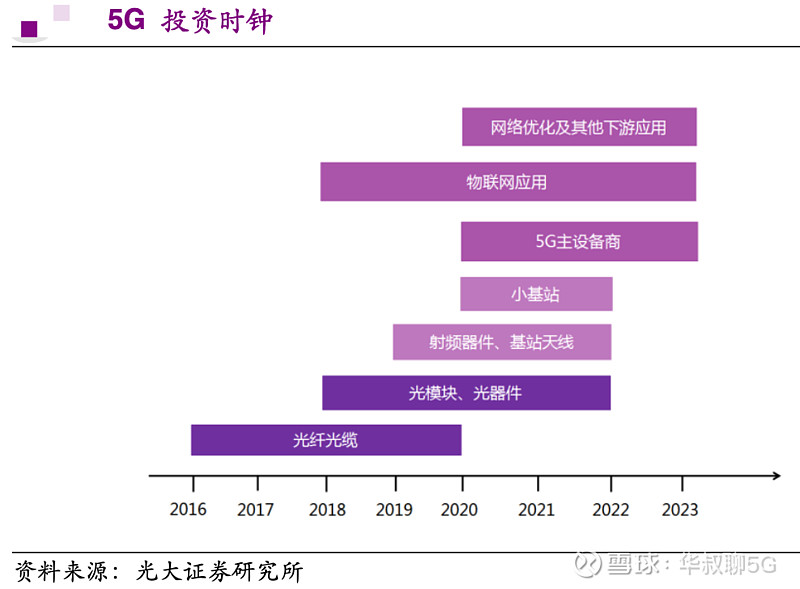

5G投资时钟:光通信率先受益,频谱划分、牌照发放催化二级市场行情

5G建设中,光模块、光纤光缆等环节将率先受益。5G网络建设将按照“承载网——接入网——核心网”的顺序进行。目前5G处于试验与承载网建设时期,光纤光缆将率先受益于5G网络建设。在接入网建设阶段,被用于光电信号转换的光模块/光器件将率先受益。

5G建设将是一个长期过程,至少需要6-7年时间,2019-2020年启动、2021- 2023年进入高峰,2024-2025年逐渐成熟。

2019年仍处于炒预期阶段,大部分公司看不到5G带来的业绩,不建议短期盲目追高, 5G仍是TMT行业最热门的投资方向,可适当逢低布局各个细分领域龙头股。

我们还有许多投资的机会,请密切留意华叔的更新。

许多网友问华叔现在5G信号覆盖情况,下面将提供一个最准确、实时的方法让大家查询三大运营商的5G信号覆盖区域:

中国移动 5G 查询方法:中国移动开放了「移动 5G 专区」,提供了完善的查询方法。回到“华叔聊5G”首页即可查询打开网站后,点击网页右上角「身边的 5G」。淡蓝色的圈圈就是 5G 基站覆盖。

中国联通 5G 查询方法:

联通可以在「手机营业厅」APP里直接搜索「5G 信号覆盖」。

想要 5G 过得去,地图必须有点绿。

绿色的范围就是你附近的 5G 基站覆盖。

中国电信 5G 查询方法:目前,电信也上线了自己的 5G 专区,但覆盖地图还在更新,大家可以做个存档。回到“华叔聊5G”首页即可查询网页使用方法很简单,页面右上方有一朵写着“如何升为电信 5G”的云。点它!接着的操作,你自己就懂了。所以,电信的信号覆盖还要等网页更新才可查看。

电信5G覆盖查询方法

.......

考虑到5G建设时间周期相当长,相关产业链将会有不断持续性发展,带动长线投资机会,这次先介绍部分产业链龙头,华叔将持续推荐更多龙头、有潜力企业,让各位投资者找到更多投资机会,可密切留意“华叔聊5G”的内容更新。

新朋友在对话框输入“5G”看下方交易模型介绍

@今日话题 @财富严选 @股市药丸 @lomycat @科技龙头ETF

▼关联阅读▼