6月29日通过公告内容,联想到两者关系,市场打开热度后,今日晚间国中水务正面回应,证实之前与文盛资产签署了意向协议共同重组汇源果汁,同时签署保密协议。在此申明,本人无任何内幕信息,所有推断均为公司正式公告$国中水务(SH600187)$

正文——汇源果汁的估值

汇源果汁在港交所20210118正式退市。

资本历程:

2007年2月,汇源果汁在香港联交所主板上市,筹集资金24亿港元。

2008年9月3日,可口可乐及其旗下全资附属公司AltanticIndustries联合宣布:将以总价179.2亿港元收购汇源果汁全部股权。最终因反垄断案成为汇源衰落的开始。

目前A股同行业可比公司:

1.国投中鲁,主营产品为浓缩苹果汁,营收11亿至14亿,净利润持续为负,市值27.5亿。

2.维他奶国际,主营豆奶,饮料果汁,营收65亿,净利润5亿到目前亏损,市值对应由380亿下跌至目前150亿左右。

3.德利股份,主营浓缩果汁或生产,营收基本为境外代工,无自有品牌。营收8.5亿左右,净利润1.6亿,市值在60亿至90亿波动。其是全球生产规模较大的浓缩果汁加工企业之一。

4.陕西恒通,未上市,销量居中国浓缩果汁出口量的三分之一,拥有13家果汁加工厂,年产能30w吨。

汇源目前价值

1.品牌价值,这部分需要看资本认可度,重整成功会有很大的提升;

2.产业资源,汇源在全国建有140多个实体店,1000多万亩优质果蔬茶粮等种植基地,200多条世界先进的水果加工、灌装等生产线。

3.市占率。

在国产果汁行业仍然是市占率最高企业之一,汇源在2016年之前曾连续十多年保持市场份额第一,据中商产业研究院2022年1月发布的数据,在果汁行业,汇源从第一落到了第三,根据市场数据显示,我国果汁饮料行业龙头企业市占率均超过10%,行业中市场份额前三的企业分别为可口可乐美汁源(中国)、味全食品、汇源果汁,占比分别为14.6%、11.6%、11.0%。此外,康师傅、统一、百事可乐“果缤纷”、农夫山泉也紧随其后,占比分别为9.8%、9.2%、8.5%、8.0%。

4.国内果汁饮料规模仍巨大。

汇源重整风险:

1.汇源目前80亿元负债,文盛方案显示,文盛资产投入的90%以上资金将用于汇源的生产经营升级和强化,小部分资金用于支付汇源破产费用和偿还小额债权。即16亿元重整资金,绝大部分会注入经营,不会偿债,除了小股东得到赔偿,绝大多数都会通过债转股的方式得到解决,参考盐湖股份。感谢信中提到,大部分债权人坚定地向公司投出了赞成票。“即便,我们一直信赖的中国农业银行,投出了反对票,但我们表示理解。

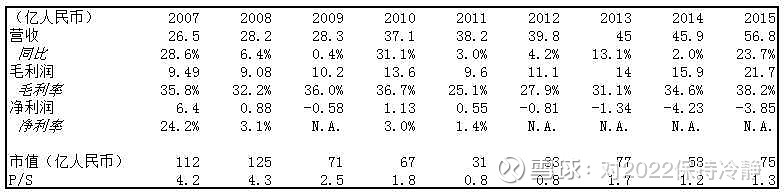

2.汇源果汁营收及净利润见附图。

自从可口可乐并购失败,由于2/3销售网络的缺失,汇源的营收增长速度远落后于市场的增长速度,同时处于增收不增利的困境当中。主要是自身负债过重原因。

2011年至2016年,汇源的营收逐年增加,分别为38.26亿元、39.18亿元、45.04亿元、45.92亿元、56.82亿元、57.41亿元。在营收增加的情况下,汇源的净利润却令人堪忧。2011年至2013年净利润为3.1亿元、0.2亿元、2.1亿元,到了2014年、2015年,分别亏损了1亿元、2.2亿元,2016年才仅盈利0.12亿元。在剔除政府补贴后,汇源的实际利润就已经出现连续亏损。

最后更新的2017年财年数据里,汇源负债114亿元,资产负债率高达51.8%。这些负债里有84亿是通过银行、公司债券、融资租赁等渠道获得。这一年,汇源的利息支出高达5.46亿,但其净利润为1.35亿元。表明,赚的钱基本都用来还债,处于恶性循环。

3.重整方案裁定文书中显示,有财产担保债权的仅有1家,债权金额达到9840万元。普通债权有表决权的共124家,债权总额64.95亿元,其中同意草案的有117家,债权额为45亿元,仅占总额的69%。

根据方案债转股模式,参与转股的债权人在转股后将持有重整后的汇源公司股权比例为30%。而这也意味着,为满足债权人需求,汇源再次上市势在必行。文盛资产对此表示,力争三到五年内实现A股上市,有望为转股债权人与投资者带来可观回报。

市值前瞻

1.其他债券人同意债转股方案,最终只有上市才是债权人的期待,而符合债权人基本利益的市值即为:80亿对应30%股权,即市值267亿。

2.同样以债权人同意转股为前提条件,参考行业内其他可选上市公司(德利股份,国投中鲁),汇源重组后的业内估值应为90亿,鉴于汇源为国产果汁品牌唯一前列+民族品牌溢价,会有一定的估值提升,同时在2019年,A/港股食品饮料板块的估值得到了极大的提升,整体重整顺利,市值应给予120亿以上。

1.转型。

国中水务多次尝试不同行业的转型,立足汇源完成向现代农业和健康食品的转型。该发展方向与兄弟企业(实控人另一家上市公司)S鹏都农牧(sz002505)S有协同作用,鹏都农牧股份有限公司的主要业务为农资与粮食贸易、肉牛业务、肉羊产业和乳业,各板块协同发展,全力打造全球现代农业的资源集成商和价值链增值服务商。通过汇源果汁的重组,借助鹏都农牧的产业链,符合控股集团建立现代农业和加上汇源产品链的协同发展,同时可能发展乳业等(汇源品牌)业务。

2.实力。

国中水务目前可用现金(问询函回复)有8亿元,同时大概率只持有汇源果汁25%左右股权和过半表决权。同时关注到,大股东近期频繁转让鹏都农牧股份,募集现金动向明显,足已支付超过文盛投资的16亿元现金。

3.风险

重整计划必须面对执行期限内宏观经济波动、行业竞争和市场价格等变化的风险,若文盛投资无法解决前述问题,则存在对汇源饮料的重整无法达到预期的风险。这里的问题主要为农业银行为主的债券方案问题。

请各位注意投资风险,谨慎关注。

文章同发韭菜公社:无鸣之辈