最后一搏

文/羽杉

11月11日,天保集团在港交所上市,首次挂牌开报2.5港元/股,盘中一度破发,最终以2.57港元/股收盘。而在12日其股价出现下跌,收盘价为2.50港元/股,与发行价持平。

近年由于房企融资渠道收紧,越来越多的小房企急切寻求香港上市,但中小房企普遍存在盈利能力弱、布局单一、土储较少等因素,加之香港市场对内地房企的商业模式不太看好,上市后可能公司股票的配售和销售都比较困难。另一方面,中小房企急需上市拓宽融资渠道、缓解资金压力,上市成了急效救心丸。

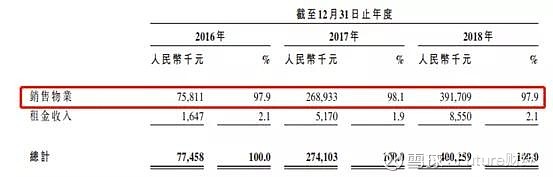

据天保集团招股书显示,2016年-2018年,天保集团业务总收益分别为为8亿元、12亿元、16亿元;其中房地产开发业务收益分别为0.77亿元、2.74亿元、4亿元;房地产开发业务的毛利率分别为43.1%、50.8%、30.3%。

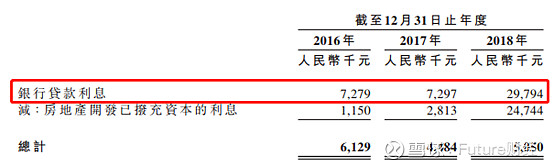

天保集团向银行借款分别为0.9亿元、2.2亿元、9.1亿元,为其主要资金来源,上市后将对现有融资结构进行改善。此外,天保集团2017年-2018年连续两年现金流量净额为负,分别为-1.95亿元和-6.66亿元,2019年4月份以来有所改善。

“维持大量银行借款及面临不断增加的资产负债比率,在日后或会产生额外债务,未来或许不能产生充足现金以履行现有及未来的债务责任”,天保集团称。

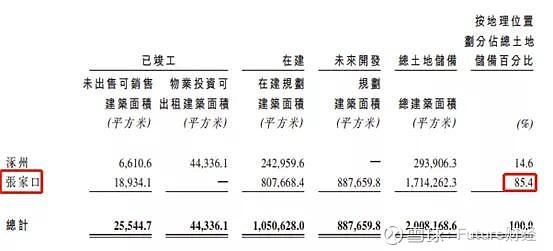

土储方面,天保集团的土储主要集中于河北涿州及张家口,其中,公司在涿州的土储占比为14.6%,张家口为85.4%。借助京津冀协同发展、雄安新区战略机遇及2022年冬奥会发展机遇,张家口房价有所上涨,但诸如碧桂园、泰禾等房企先后入局张家界,亦对天保集团造成不利影响。

除了天保集团以外,近一年赴港IPO的中小型房企也有类似的问题。

比如,10月22日,港龙地产向港交所提交上市申请。据招股书披露,港龙在20个城市的56个开发项目的总土地储备为471.54万平方米。但港龙地产今年上半年及之前的销售收入,仅来自于四个城的9个项目,大部分项目并未达到预售条件。

负债方面,港龙地产负债总额由2017年末的49.5亿元增长至2018年末的87.4亿元,负债率则从2016年的17%增长至2018年的122.1%,截至2019年6月30日,该指标已高达153.9%。

且港龙地产的主要融资渠道为信托、银行,由于过度依赖信托导致融资利率高企,在今年与无锡蠡悦股权投资合伙企业的融资安排中年利率甚至高达14%,因而急需上市缓解融资压力。

日前,三巽集团也欲赴港上市,但其业绩反复波动,五年达千亿规模的豪言或难以兑现。招股书显示,2016-2018年,三巽集团的营业收入分别为5.41 亿元、2.63 亿元 、7.24 亿元,净利润分别为5599.4万元、-387.5万元、4499.2万元,曾于2017年出现亏损。由于三巽集团曾提出长三角区域的阶段性战略目标,也有研究者将其与中梁地产进行比较,但同样发家于三四线城市,三巽在千亿目标达成前便已遭遇三四线城市降温的困境。为应对扩张带来的资金压力,三巽只得寻求赴港上市。

今年6月,万创国际向港交所第四次申请上市,作为区域性房地产,万创国际在淮南市拥有泉山湖项目和御香山项目两大开发项目。拘泥于一城的战略布局使得万创国际连续三次上市失败,因而目前正向安徽省内其他城市扩展。融资方面,万创国际的资金来源主要依靠销售回款、债务重组融资以及信托融资,同样依赖上市进一步拓展其融资渠道。

但成功上市后,大多数中小房企也会面临认购不足的情况。比如去年10月成功上的大发地产,IPO发行价4.2港元/股,募集资金净额7.4亿港元,创当年房股融资额最低值,但认购量不足3%。

即使通过上市快速打开融资渠道,百强以外的房企也很难拓展资源。在行业集中度越来越高的背景下,中小房企激进拿地,利用高杠杆做大估值,实则承担着较大的风险。如果业绩不好的话,也并不会受到资本市场的青睐。