与其说抓住周期,不如说等来周期。既然你相信周期,也一定会认可他走了还会再来。不过依我看,真正能办到的人屈指可数。能办到的不外乎几个特征,傻子,固执,孤僻,最好再信点啥,什么耶稣基督菩萨关公,总要有个精神寄托嘛。

学周期应该都知道周金涛,他的书,研报,视频我经常翻看。说实话,阅读门槛很高。晦涩难懂级了。就像啃一个营养价值非常高的但是风干透了的窝头。内容是朴实无华的,大量的数据,事件演变的过程,因素与因素的叠加。把他们串联起来,再吸收理解。太难了。我认为我可以理解里面的十分之一就不错了。

言归正传,越观察市场,观察宏观,越发现周期的力量。可以说周期是我的思想钢印。

为什么说库存周期是我们最容易抓住的周期,一是时间较短,从美,日,中长期大量统计普遍一轮库存周期是40-44个月。二是观察指标数据比较容易获取。三是他可以嵌套【货币信用框架】,两者无论从时间跨度,经济周期都可以很好是适配。两者互相验证,成功的概率会大大增加。

其中名词我不多做解释。码字不是我风格,

【一】周期为何

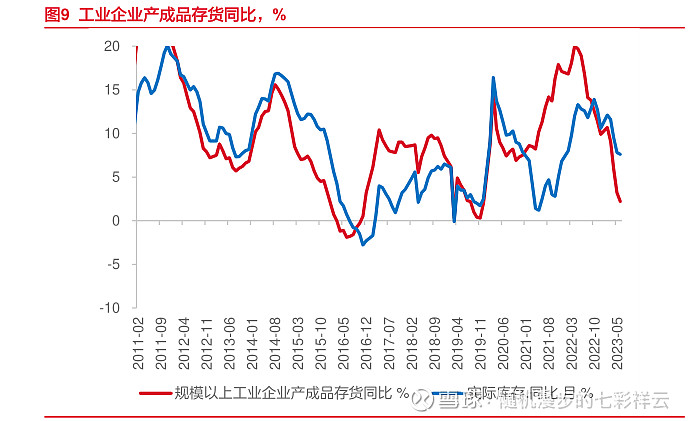

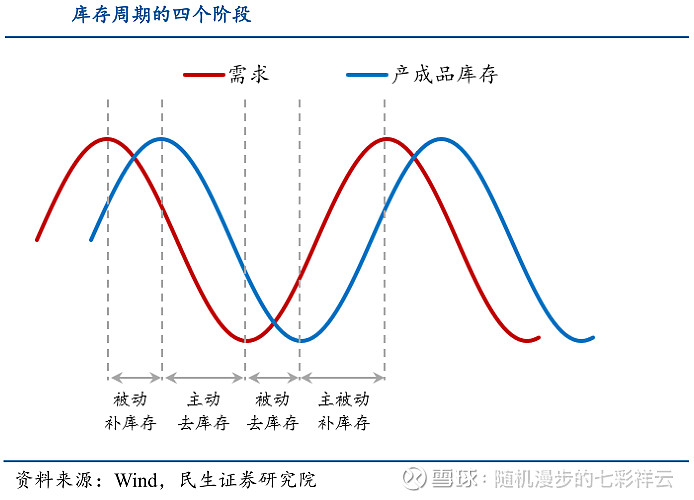

库存周期指工业产成品库存程周期性波动。不废话直接上图

四阶段刚好对应:滞涨、衰退、复苏、过热。可以和【研究二】联动起来。需求可以用GDP增速。

这里,「库存的去补」一般以“工业企业产成品存货增速”作为一级分类指标,增速上行为“补库存”,反之为“去库存”;「意识主被动」则一般由“营业收入增速”作为二级分类指标,营收与库存同升为“主动补库存”。

【二】如何验证

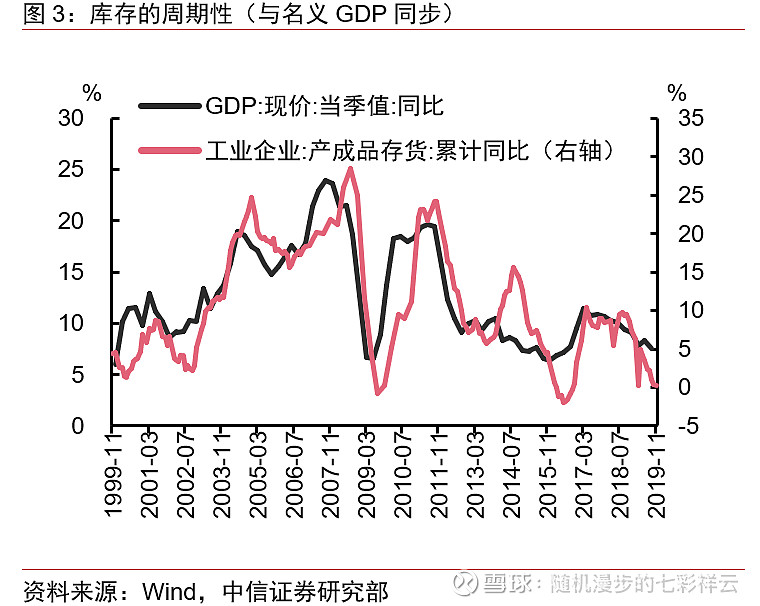

GDP会略领先于库存指标变动。这个图就是想告诉你,信就完了。

周金涛研报里表述是:库存的变动是GDP变动的重要组成部分(但并不完全等价)

比如14年7月那段,GDP下行,库存上行。但随后马上库存下降与16年同时到达低点。

【三】驱动因素

库存周期是企业为使供给匹配需求变化而相应调整存货量,从而推动了库存的补充和去化,最终产生了库存的周期性波动。库存周期是「需求」的映射。

周金涛表述经济的五大驱动因素分别是:货币、资产、房地产开发、资本性支出、存货。

【四】资产表现

结论:

①被去(复苏):少量配置股票,商品。

②主补(过热):大量配置股票,商品。

③被补(滞涨):休息

④主去(衰退):国债

——————————————————————————————————————

【研究二】里从M2和社融数据看到,我们处于衰退和复苏来回切换,【研究三】里从库存数据分析,我们还在主动去库存阶段,需求指标还没有变好,不过库存指标已经到了低位了。一旦需求有所好转,相信被动去库存持续很短就会马上拐头向上。

结论:如果说22年和23年上半年最好的标的是国债的话,那么23年下半年开始,部分配置股票会是很好的选择。

我相信这大概是芒格说的多远学科分析能力的雏形。关联的越多越紧密织的网越大,成功率越大。