近日,国家发改委、国家能源局联合印发《2020年风电、光伏平价上网通知》,其中,光伏发电平价上网项目装机规模为3305.06万千瓦,光伏项目规模同比增124%。此次公布的平价上网装机规模远超市场预期,光伏相关产业链涨势喜人。

相较于传统周期行业,如水泥、建材、石化、海运,行业格局已经相对稳固,行业经历了多个周期的起伏,而光伏行业算得上是周期行业里的新星,行业周期和竞争格局仍然有较强不确定性。从长期来看,全球太阳能光伏产业尚处于产业生命周期的成长期,市场处于快速上升阶段。

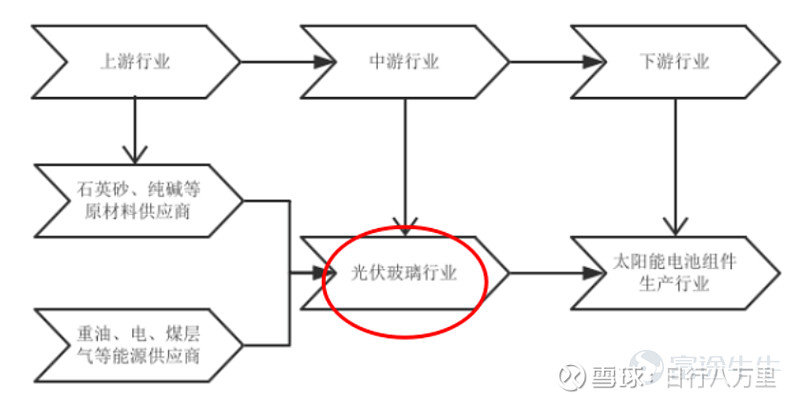

光伏玻璃行业位于光伏产业链上游,与太阳能光伏产业具有相同的周期性。光伏玻璃行业的发展依赖于光伏产业的发展,受宏观经济、政府补贴政策等因素影响较大。

一、十四五规划为光伏行业定调

2020年10月,中国共产党第十九届中央委员会第五次全体会议将在北京召开,研究制定国民经济和社会发展第十四个五年规划。根据国家能源局发布《关于做好可再生能源发展「十四五」规划编制工作有关事项的通知》,明确了本次规划编制工作的核心为「市场化,低成本,优先发展可再生能源」,同时,非化石能源发展目标引领下的配额制将对各省的光伏产业发展提供指引。

「十四五」新能源规划目标对于光伏行业最直接的影响,就是光伏装机量的规划。回顾光伏「十二五」、「十三五」规划,有两个特点值得关注:

第一,在五年中都会经历1-2次的配额目标上调,如果十四五期间同样上调目标,将大力推动国内光伏装机量。基于2025年国内非石化能源比例达到18%以及2030年20%比例的假设,预计未来每年光伏新增装机有望达到55-60GW。

第二,最后的实际完成规模都显著超过了上调后的目标,这背后的原因主要是光伏成本下降持续超预期。总投入持平的情况下,成本下降,规模上升。

因此,「十四五」能源转型的步伐加快,中期修订时上调光伏装机目标,以及2025年实际完成规模超规划都是大概率事件,催化剂很可能是光伏+储能持续降本后达到「光储平价」。

二、光伏玻璃行业的供需关系如何?

供需错配是影响周期行业景气的关键因素,那么光伏行业的供需关系如何?

2.1 全球光伏需求引来复苏,中长期市场空间大

需求方面,受益于光伏产业链价格的持续下降,光伏发电的经济性凸显。我国在「十四五」期间将不断提高非化石能源的占比,风电和太阳能发电要担当主力,光伏发电平均每年新增55-60GW。

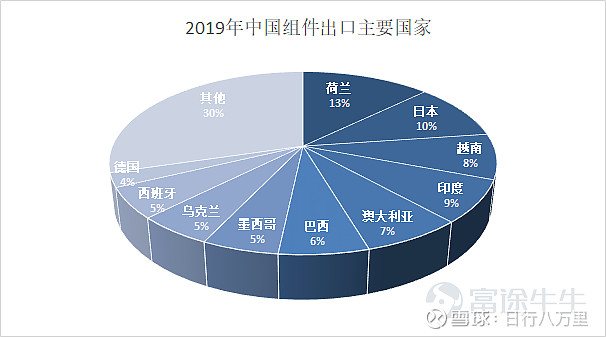

欧美等发达国家传统煤、气、核电逐步退役,越来越多的使用光伏来替代。加上美国ITC政策延期,光伏行业未来几年可能出现抢装潮。2020年海外光伏装机预计95GW左右,海外光伏需求有望稳步释放。

印度、中东、南美、非洲等新兴市场国家也有广阔的市场增长空间,这些国内电力供应紧张,但是光照强,日照时间长,光伏发电具备很强的经济性,中长期需求向上的势头仍然强劲。

2.2 双玻组件渗透率提升,助推光伏玻璃需求

相比于单面组件,双面组件除了可以正面吸收直射光发电外,还可以通过背面吸收散射光和反射光发电。经测算,双面组件在不同应用场景下可以贡献5%-30%的额外发电量,性能优势明显。经济性方面,双面组件在提升转换效率的同时降低了成本,双面组件渗透率将会持续提升。

根据中国光伏行业协会(CPIA)统计,2018年国内双面组件市占率达10%,较2017年提高了8个百分点。未来随着农光互补、水光互补等新型光伏应用的扩大,双面发电组件的应用规模将会不断扩大。预计到 2025 年,双面组件在国内的市场占有率有望达60%。

全球来看,无论是美国ITC政策延期对于双面组件的有利影响,还是中东、非洲、北欧高纬度地区的实际需求,都将为双面组件市场提供双重驱动,促进渗透率大幅增长。

2.3 供需紧平衡,景气度持续

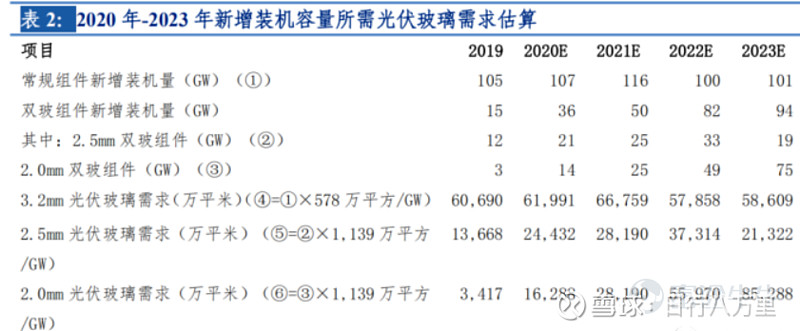

根据全年新增装机容量、双玻组件逐年渗透率进行估算,全球光伏玻璃2020年-2023年预期需求合计分别为1,080.08万吨/年、1,262.70万吨/年、1,457.72万吨/年和1,542.11万吨/年,增速分别为25%、17%、15%、6%。需求合计转化日熔量分别为29,591.18吨/天、34,594.53吨/天、39,937.45吨/天和42,249.73吨/天。

供给方面,根据在建产线情况推算,全球光伏玻璃2020年-2023年日熔量分别为31,880吨/日、39,280吨/日、39,280吨/日与39,280吨/日。根据光伏玻璃市场需求及供给测算情况,全球光伏玻璃2020年至2023年供需过剩估算分别为2,289吨/日、4,685吨/日、-657吨/日、-2,970吨/日。供应偏紧的局面持续,加上光伏玻璃下半年新增产能较少,预计短期内价格仍将持续维持高位。

三、光伏玻璃行业竞争格局如何?

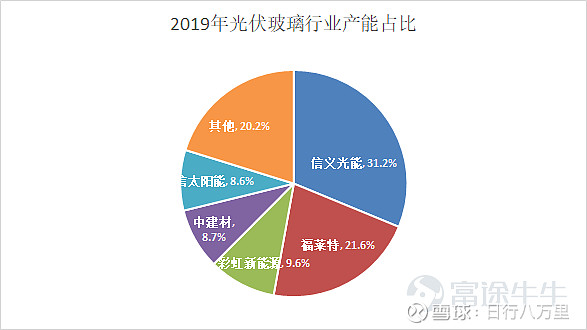

光伏玻璃环节,国内已经形成少数规模化企业的充分竞争的格局,CR6达到85%以上。

根据卓创资讯,截止2019年12月光伏玻璃企业产能合计25000吨/日,信义光能产能为7800吨/日,占比31.2%,产能全球第一;福莱特光伏玻璃产能5400吨/日,光以产能占比达到21.6%,产能位列全球第二。

自2013年至今,信义和福莱特两家合计产能始终维持在全行业的40%以上,预计2020年将超过60%。随着两家的产能扩张仍然快于行业增速,市占率会继续提升,双寡头格局将会越来越稳固。

考虑到光伏玻璃行业的高资金和技术壁垒,仅福莱特和信义光能扩产较多。经详细测算,预计2020年全年光伏玻璃原片有效产能27855吨/日,较2019年平均有效产能22909吨/日,同比增长21.6%。2020年光伏玻璃需求增长25.9%,有效产能增长仅为21.6%,供需将呈现相对紧平衡状态。

信义光能光伏玻璃产线产能情况

福莱特光伏玻璃产线产能情况

下半年光伏产业集中度将进一步提升,头部企业加速扩产,落后产能及二三线小厂将加速退出,供需将维持相对紧平衡状态。

四、回顾周期,展望未来

4.1 政策带动的涨价周期

回顾过去5年,光伏玻璃出现过3次明显的涨价周期,分别是:

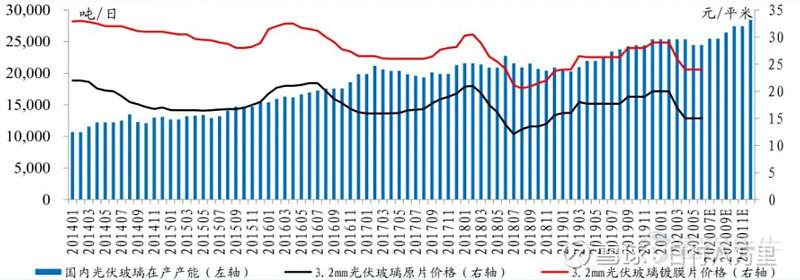

(1)2016年上半年受「630」影响,国内光伏抢装,仅上半年就有22GW的新增装机量,光伏玻璃价格受需求拉动出现了明显的上升。

(2)2017年年末国家出台了光伏补贴政策,这一利好刺激了后续的光伏需求,许多厂家将原计划在2017年9-10月份的产线冷修推迟到了年末,助推玻璃价格的上升。

(3)2018年「531」新政后,光伏玻璃价格在底部运行期间,价格跌至历史最低的21元/平米,中小企业提前冷修部分产能,之后光伏玻璃价格于9月底开始企稳缓慢回升。随后的2019年3月和9月和12月,玻璃又迎来了三次涨价,最终涨至29元/平米。

光伏玻璃价格和产能走势图

政策的支持是光伏玻璃价格提振的影响因素之一,展望下半年,随着国内进一步上调装新增装机量,海外疫情得到进一步控制,光伏玻璃行业或将出现量价齐升的高景气度。未来「充电桩+光伏」、「特高压+光伏」、「大数据中心+光伏」等应用,还将给光伏产业带来更加广阔的发展空间。

4.2 从成本拆分看市场规模

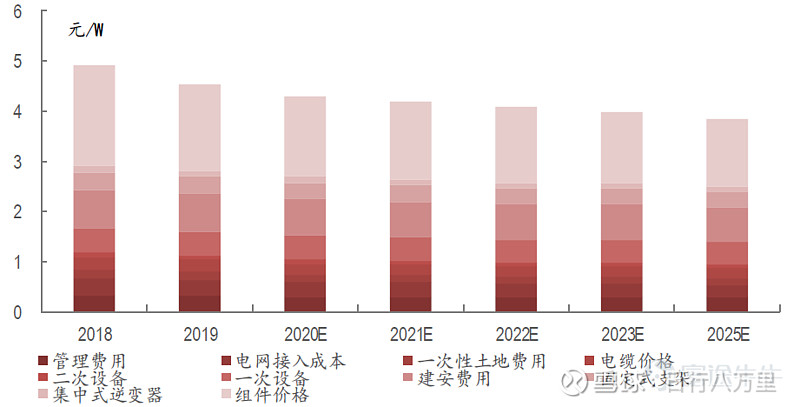

为了更加准确的计算光伏玻璃行业的经济增量,这里以投资建设50MW,接入110kV地面光伏系统为例。2019年我国地面光伏系统的初始全投资成本约为4.55元/W,其中,组件在投资成本中占比约为38.5%,非技术成本占比约为17.6%,且组件成本有逐年下降趋势。

2018-2025我国地面光伏系统初始全投资成本测算

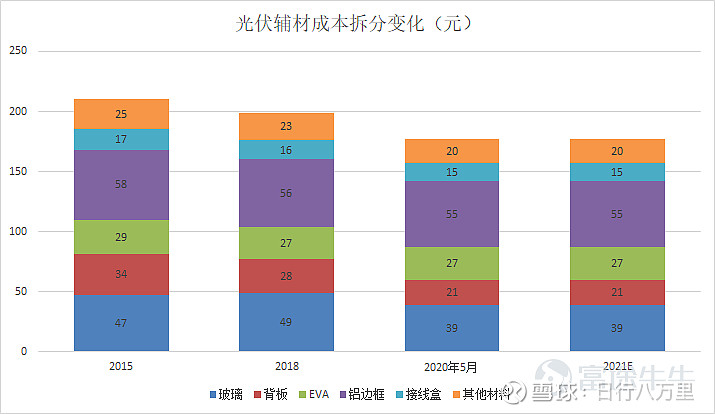

将玻璃、背板 、EVA、铝边框、接线盒、其他材料归类为辅材,目前辅材占组件成本比例约为41%。辅材采购成本占组件成本的比例从2015年的25.1%提升到近期的41.4%,预计随着硅料——硅片——电池片的环节的成本下降,2021年底辅材成本占比预计继续提升至50.0%。

2015年至今辅材中仅有背板的价格呈现相对明显的下降。从辅材的成本拆分来看,目前铝边框占据31%的比例,第二位是玻璃占据22%的比例,第三位是EVA占据15%的比例。这些辅材中仅有背板的价格在2015年至今呈现了38%的下降,相对明显,玻璃价格也呈现了11%的下降,其他材料下降幅度基本在10%以内。

通过以上的成本拆分,不难算出光伏玻璃每年的市场空间有多大。那么今年下半年,光伏玻璃行业还有多大机会?根据CPIA披露的装机容量统计表,得到以下信息:

1.2020年上半年,全国新增光伏发电装机11.52GW;

2.2020年7月新纳入国家财政补贴规模户用光伏项目总装机容量为0.88GW;

3.2020年8月新纳入国家财政补贴规模户用光伏项目总装机容量为1.02GW。

如果以33GW作为今年全年的新增装机容量指导,那么套用上面的组件占比和公司的市占率,就可以保守估计出光伏玻璃行业的盈利空间。

总结

长期来看,在需求提升和成本下降的双频共振下,光伏发电正迈向全面平价的高速成长阶段。更快的成本下降保障光伏发电的经济性,推动装机增长,提升我国光伏产业的竞争力。短期来看在竞价、平价、户用等项目驱动下,今年四季度有望迎来装机高峰。