这半个月接触的大多是低溢价的可转债,胜率还不错。没想到第一次接触负溢价 $华自转债(SZ123102)$ ,就给我上了一课,哈哈哈!![]()

学费可以交,交完总得有些收获吧!实话说,看了几篇文章,没有一篇能写到我心坎中!有吹正股: $华自科技(SZ300490)$ ,这类文章肯定无法解释为什么会出现负溢价现象。我下面的文章也不会针对 #华自科技# 进行分析,如果想看这类内容的朋友可以退出了![]() 。

。

1 负溢价转债套利

负溢价率套利亦不简单。由于国内市场交易制度的限制以及缺乏足够的卖空工具,适合国内可转债市场的套利模式十分有限,负溢价套利是其中为数不多的可行策略。对于实际操作中负溢价套利的实现,在不考虑卖空正股的背景下我们主要根据是否提前持有正股进行区分。若投资者未持有正股,可行的策略是(1)通过负溢价率转股套取负溢价的收益;(2)由于期权价值或者第一类套利的存在也可以博弈负溢价率收敛或转正带来的估值修复收益,给予那些无法持有股票账户博弈的机会。

网页链接{#华自转债#} 此时不能进行转股,即使出现负溢价,也无法套利

2 通过历史找答案

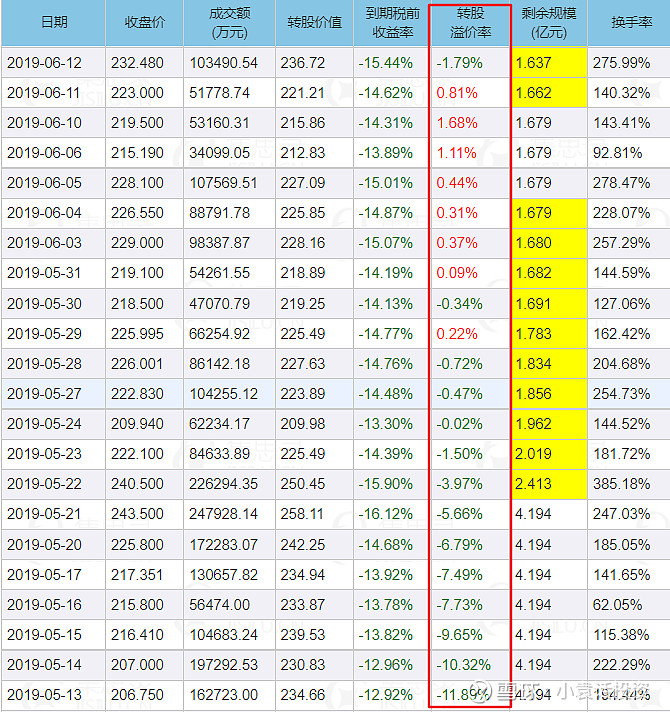

和我一起将目光移到19年的特发转债。

“证券市场上出现了大量负溢价率的可转债,这些可转债有一个特点,就是都没有到转股时间。比如特发转债、冰熊转债,但是距离转股时间的长短并不决定着溢价率的高低,这里可信的解释是,可转债的价格出现了混乱。

可转债与正股不是同比例上涨的,往往会出现上涨比例不同的情况,这时就出现了套利的空间。比如目前的特发转债距离转股时间还有不到20个交易日,而可转债的负溢价高达17%,这就相当于买入可转债增加了一个17%的安全垫。笔者在180元买入的特发转债,在不到十天内上涨到了230元,即使这样仍和正股有差距,仍可见机持有到可转债转股开始。最终的结果,我相信可转债的价格会与正股之间基本持平。

引用 作者:多功能夜行人链接:网页链接来源:简书”

特发转债部分历史数据如下:

通过上表也可以发现,转股之后溢价率修复。那为什么还会负溢价率呢?我不禁陷入了沉思。![]()

3 猜想

投资者对某只可转债未来走势比较悲观,会大量卖出,导致可转债价格提前下跌。

这里比较多的一种情况是:某只股票上涨过猛,大家觉得短期可能会调整,出于避险,提前卖出对应的可转债。

4 破局

如果对正股 #华自科技# 看好,坚定持有不要在意短期的小波动,时间会给你答案!

@时间的价值1 昨天发了一篇长文《华自科技3倍机会初见》,感兴趣的朋友也可以看看。

我是小袁,一个正准备从计算机转金融的码农。

初来乍到,如有不足之处,希望能得到各位的一些指点,您们的关注、点赞、评论将是我持续更新的动力,谢谢啦!