价值投资者,本质上总是以看待资产的角度去看待股票。什么是资产?能生息的,产生现金流的就是资产,将现金买成资产,获得未来的现金流,就是投资。存款、债券有利息,房子有房租,带来现金流的能力的不同,获得这份现金流的确定性的不同(比如债券可能违约,房租可能因为经济变化而上涨或下跌),资产的预期收益水平就不同,继而就决定了资产本身的价格不同。承担同样的风险,且能获得同样收益的资产,价格就会在市场上的投资者从中套利的过程中,逐渐趋向一致。这事儿很好理解,同样一瓶可乐,上海卖5块,杭州卖3块,只要算上运费还有的赚,自然会有人大量从杭州买入,到上海卖出,赚取差价,从而渐渐的让这中间的差价在竞争中被抹平(白赚的钱自然有源源不断地人去赚),最后大家都4块完事儿。

股票也是资产,因为股票实打实的代表着企业的股东权益,而企业在做生意的过程中,也会通过将现金买成厂房、设备、机器,继而生产产品,卖出获得利润,产生现金流,所以企业也是一种资产;而买入股票,就是买入企业这一资产的一部分收益权。这也是为什么自由现金流折现的思维模式是给企业估值的“正统模式”,企业未来能带来多少自由现金流,是企业“值多少钱”的唯一根本定价基础。

所以在选择股票做投资的时候,自然是要去寻找未来有能力赚到最多自由现金流的企业,当然还有一个重要前提,那就是估值水平。如果一张国债每年的利息是5%,票面价值是1元,那它的预期收益率就是5%,因为国债是没有风险的,所以用票面价值买下是合理的,没人愿意折价卖出;但如果是一张信用水平不高的企业债,那投资者就需要额外的风险补偿,跟国债一个收益水平肯定是没人愿意去买的,凭什么风险更高但收益不变?如果企业债的票面收益率也是5%,那在国债达到5%收益率的时候,投资者也许就只愿意出0.5元买下这张企业债券(类似于pb=0.5),以期获得10%的利息收益率,多出的5%收益率就是风险补偿。投资者自愿承担一些风险,从而获得比无风险收益更高的预期收益率,所以任何风险资产的价格,或者说预期收益率,都应由无风险收益率,和投资者想要多少风险补偿来决定。

把企业的股票看成债券的话,如果一家企业去年的净利润(假设这家企业做生意不需要资本再投入,赚到的每一分钱都可以用于分红,所以净利润等同于产生的自由现金流)是一个亿,市值是10个亿,pe就是10倍,如果未来这家企业每年都可以赚到同样的钱,那么买入这家企业的股票,从资产定价角度就相当于是买入一张年利率10%的债券,任何对这个收益率感到满意的资金都有动力在这个价格买入这家公司的股票。

当然,企业经营有风险,如果企业的客户被竞争者抢走,未来赚到的利润会越来越少,自然收益率也会从10%降低到8%、6%、4%,继而越来越低;如果你认为这个未来的预期收益水平是不足的,自然你也不再愿意用10亿市值的价格去买入这家公司的股票,你可能只愿意出5亿,pe也自然来到了5倍。

公司的产品也可能会越来越受到欢迎,今年赚1亿,明年能赚1.5亿,后年赚2亿,越赚越多,那这张债券的收益率自然也就水涨船高;能认识到企业未来更好前景的投资者自然也愿意付出远超10亿的价格去买入股票,比如20亿,那pe也自然来到20倍。虽然静态的看20pe的收益率只有5%,但两年后收益水平又会变成10%,如果这是一家基业长青的企业,那未来这家公司会长期为投资者带来10%以上的回报,远远比一般的存款或债券的收益率要高,对这个收益率满意的资金会不断推高股价,直到估值高到预期收益率不再远远高于其他资产为止。

所以用资产的角度去看待股票投资,很多事情就清晰起来了,投资需要寻找的标的,要有能力给出足够高的预期收益率,只有两件事是真正长期起作用的,一是源源不断的未来自由现金流(最好是逐年走高),二是合理低估的现价,以保证预期收益率满足市场需求。在这个思维框架之下,过去喜欢追逐估值泡沫和只看线不看基本面的A股中小盘们,会发现潮水褪去大家都在裸泳。

过去中国处于高速发展阶段,新产品新企业层出不穷,散户也没有积累形成成熟的市场经验。很多公司,尤其是流通盘较小的公司,靠着虚无缥缈的故事和资金控盘,在股市里常常很容易获得远远高出其应得的关注度和估值水平,这些高估值水平反映出的资产预期收益率低的可怜,一家没有成长性、或是没有自由现金流的企业,也很容易在概念和资金炒作的推动下获得50倍70倍的pe,这种资产的预期收益率甚至常年低于银行存款利率,本质上没有一丝一毫的投资价值,大家只是乐于去玩那个50pe变70pe就能赚40%的击鼓传花的游戏,同时双手合十祈祷自己不是最后买单的大哥。

A股今年以来小盘股微盘股的暴跌,本质上就是对这种价格和收益率的错配的无情纠错,这个过程必然还会继续,这里面有三个根本原因:

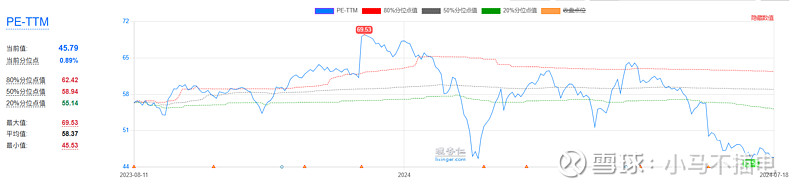

首先,还是太贵了。因为经济体量、刘易斯拐点已过和东南亚国家崛起等一系列的内外部原因,中国已经从高速发展阶段无可避免的进入中速发展阶段,全体企业作为一个整体将很难获得过去那样非常高的利润增速,而中证2000指数pe估值到目前为止还有46倍(中位数是42倍),即使现在已经处于历史最低的估值水平,静态的预期收益率也不到2.2%,也就是银行定存水平。如果未来利润增速没有能力大幅增长,试问这个收益水平怎么会有长期资金看得上?

那么中小盘股跌到多少不算贵呢?给大家一个参考数据,美股后50%市值的公司,市值总和仅仅只能占到全市场总市值的5%,而A股后50%市值的公司,经历了今年以来的暴跌后,目前总市值还能占到30%,甚至还没满足二八定律。

其次,经济在波动前进的过程中,头部聚集效应是铁律,尤其是互联网时代。经济不好,总体上小公司总是会比大公司日子更不好过,导致经济危机天然的促进行业向头部集中,因为大企业更有能力抗住亏损,或者凭借品牌和资金优势在缩量市场获得更多市场份额,拖垮小企业,然后伺机在产能出清阶段吃掉小鱼,提高垄断,这是产业龙头往往更容易穿越周期的原因,也是任何产品差异化较小的产业(如果不加外部节制),天然会逐渐走向赢家通吃格局的原因;所以经济下行周期越长,小企业生存环境的边际恶化就越严重,自然财务表现也要比大企业更差。

最后,是个简单的数学问题;资产收益率总是在比较中获得价格重构,如果市场参与者可以在监管趋严的背景下总体更趋于理性,更多采用产业投资视角去看待股票这一资产,那么市场上其实有很多预期收益率远高于中小盘股的优质资产;

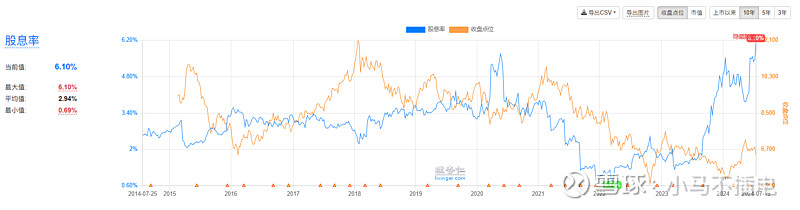

拿恒生中国25指数来说,其成分股是主营业务在中国且市值最大的25家港股上市企业,全都是大家耳熟能详的大块头们。这支指数目前的pe倍数是不到11,在静态业绩前提下预期收益率高达9.1%,这在大家为2.2%的10年期国债抢破头的当下,其风险补偿高达7%,甚至目前的股息率就高达6.1%。

如果你认为这些企业还有能力年复一年的赚到更多钱,至少跑赢长期通胀,比如3%的复合增速,那么你未来长期的预期收益水平就是9%+3%=12%。我是很乐意把未来短期不用的现金和银行存款换成这种资产的,你在其他海外市场根本找不到这么高的风险溢价,而这些公司的未来,想必也比那些中小企业更明朗。有这些资产摆在面前,多看一眼中小盘股都是对我小学数学能力的侮辱。

也没必要担心你图人家利息,人家图你本金的问题,港股也不是洪水猛兽,恒生指数历史全收益年化有8%,并不比外国的月亮暗淡太多。股价下跌是一个风险释放的过程,风险资产的风险溢价越高,自然而然风险水平就越低,这是个非常朴素的道理。

市场有效论的支持者们喜欢把下跌本身看作风险,认为市场总是正确的,却忽略了股票背后实打实的存在着有赚钱能力的企业资产,这些资产以ROE为静态赚钱能力,以PB为资产价格,以PE的倒数为静态预期收益率,判断企业的赚钱能力有没有受损,和预期收益率是否满意,这就是产业眼光看待股票;尤其在经济下行周期,产业眼光能帮你在泥沙俱下中发现被长期忽视的金矿,只要你不再总想着追逐虚无缥缈的动不动每年都要翻倍的投资目标,愿意看一眼年化10%-20%的优质资产,毕竟一年三倍者众,三年一倍者寡。

朋友们,经过这一轮市场下行和政策洗礼,再加上高速发展回落到中速发展,我相信理性投资将愈发成为主流。过去拿不出手的12%年化收益率,现在都是求之不得的高收益,过去看不上的五个点六个点的股息率,现在成了香饽饽;回归产业眼光(而非资金博弈眼光)看投资,回归pbroe视角(而非估值波动视角)看资产回报,回归行业格局(而非概念炒作)看成长,5000家公司4000家下跌又何妨?个人投资者一辈子能找到十个八个值得长期投资的公司足以,谁说每天从不同公司上赚到钱才算赚钱?

最后,还是劝劝那些对中国资产彻底绝望的投资者,投资不是打板算卦,是理性计算。大家总说相信国运,投资纳指,过去一年时间标普500的预期收益率已经低于美国短期国债了,风险资产的收益率低于无风险资产,历史上不是没有,但也绝不可能是常态。股市预期收益水平长期中枢在无风险收益率两倍左右,这表示,如果指数的预期收益率2年内需要回到合理中枢水平,标普500的预期利润在未来2年几乎需要一年翻一倍。更何况除了7姐妹那几个巨头,绝大多数美股其实根本也没体会到牛市。比起这个,我宁愿相信代表中国最先进生产力的企业们,还会年复一年的赚到更多现金,哪怕复合增速只有3%,以其现在的低估水平,其收益预期也远远高于苦苦追逐风口的猪们。