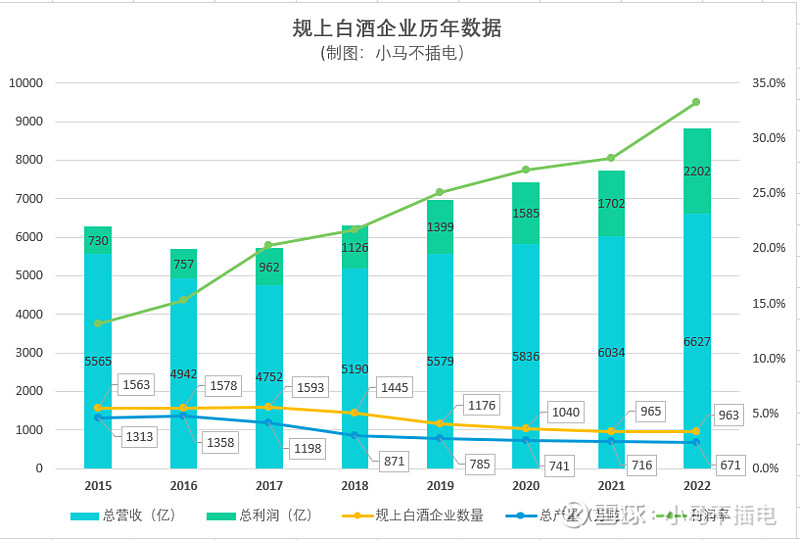

白酒产业的两大发展趋势是头部聚集和质升价涨。先看总量数据,2016年,规上白酒企业总共有1578家,年产量1358万千升,达到历史巅峰;到22年,规上白酒只剩下963家,产量低至671万千升,分别下降了39%和51%,看这组数据,基本上是半个行业没了。如果站在16年,上帝告诉你,白酒产量未来6年总量将会砍半,你还会投资白酒吗?所谓的没有了β,再高的α又能怎样?

23年的规上白酒总产量目前官方的数据再创新低,甚至只有449万千升,但给的同比下降数据是2.8%。这个和22年公布的671万千升似乎对不上,我估计是因为22年正式实施的白酒新国标把非纯粮的调制酒划出了白酒行列,导致了这个7折的数据差距。但趋势没变,白酒的总产量还在变少,而且新国标的出台还会加速低端产能出清。

按照传统行研框架,行业大幅萎缩是大大的减分。可是还有另一组数据;16年规上酒企总营收6125亿元,总利润800亿元,到了22年,这组数据变成了总营收6626亿元,利润2200亿元,分别上涨了8%和175%。暴利啊,全行业6年利润翻了近三倍,利润率从15年的13%爆拉到22年的33%,且似乎还没有看到拐点。全行业均值如此,马太效应下,头部的上市公司还了得?

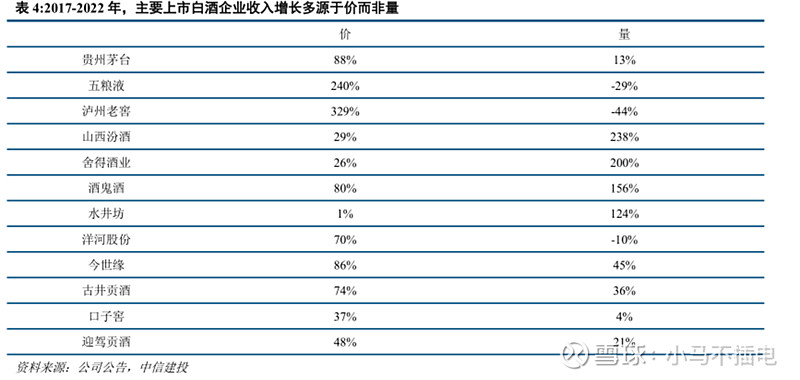

事实上后视镜来看,后面这组一派繁荣的数据才更代表上市酒企过去几年的现实状况。过去几年多家头部白酒企业经历了业绩股价双丰收的戴维斯双击,所以现实其实是,白酒正在走一条(利润层面上的)赢家通吃之路,这里面,最终吃掉小鱼的大鱼必须做好两件事:1.全国化,2.中高端化,对应也就是量和价的提升。

人口结构,健康化需求,地产链衰退导致的用酒场景减少,反正各种因素综合在一起,总量上被喝掉的白酒大概率还是会继续越来越少,信息互联时代,品牌酒企理论上都有机会通过全国化战略打开销售天花板,吃掉一些地方小厂的份额,而且你不吃,一定也会被别的头部酒企吃掉,所以全国化是头部酒企发展的必考题,绕不开。

只有量,没有中高端产品线和稳定提价能力,天花板也不高,利润率也起不来。而且打全国市场需要在一定程度上高举高打,经销商也更乐意卖利润空间高的产品,只靠低端产品很难获得客户粘性。全国化做的最好的是顺鑫,现在几乎很难找到一家不卖牛栏山的便利店,巅峰可以把十几块的白牛二卖到几亿瓶,基本上是触及到“量”的天花板了,但是瓶颈也随之而来,品牌低端化认知根深蒂固,提价难,中高端产品没人认,增收不增利,这几年再开始大力推广高线光瓶也稍微有点晚了,所以布局中高端产品线宜早不宜迟,这点徽酒老大哥古井的年份原浆和迎驾的洞藏,包括今世缘的国缘系列都是优秀的成功案例。

虽然上市酒企里也分三六九等,但放在全国规上酒企来看,基本上还都算是比较优秀的公司,至少是区域当家酒企,都有机会享受头部聚集度提升带来的盈利能力提高,包括上市酒企里相对落后的金种子,当然前提就是全国化和中高端品牌化战略的成功。

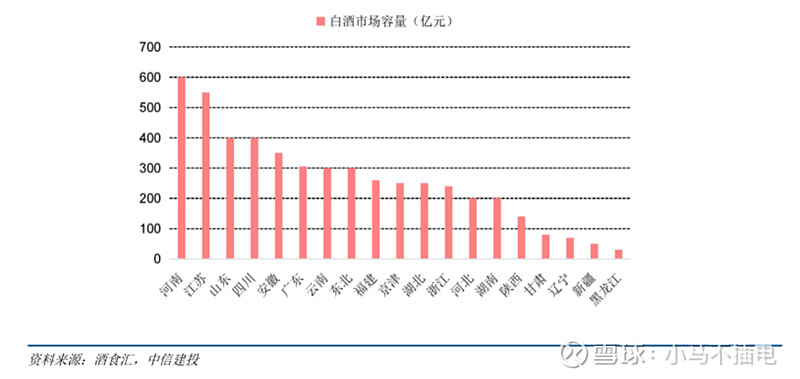

A股上市酒企里,如果粗略划分,可以按照1茅、2五泸洋汾、3古今、4舍得酒鬼水井迎驾口子老白干、5顺鑫金种子金徽伊力特岩石天佑德皇台这五档来划分,大体来说,越往上级,全国化水平越高,业绩提升越靠价;越往下级,产品价格带越低,业绩提升越依赖量。对于处在最后一档的金种子酒,短期业绩提升贡献度最大的部分,肯定还是要首先来自销量,所以目前中高端产品线只是树品牌的辅助,业绩提高主要是要靠铺渠道。在全国化之前,处于优秀白酒林立的徽酒市场和全国白酒市场容量第一的河南市场交界处的金种子酒,首先要做到的是全省化/邻省化。

下面是针对金种子做的一些碎片笔记,在雪球记录一下,大体上勾勒出一个金种子的轮廓,方便后续保持观察。毕竟华润加持,还是值得关注。

-省外渠道收入占比显著提高:23Q3为22.7%,H1为19%,22年为12-13%。全国化进程加速中。(数据对比:22年迎驾省外占比34%,口子窖18%)

-省外渠道数增速加快:省外渠道总数201(占总数40%),Q3净增21家,22年末仅为82家(占总数28%),22年内净增仅7家。

-23Q1-3销售费用不升反降:新品推广期广告费用却大幅降低,具体原因业绩会上语焉不详,有待继续观察。我倾向于华润管理能力高叠加战略克制不冒进。

-产品战略ok:华润入局后砍掉近百产品线,确定“一体两翼”,精简产品至12+4,目标做大中高端产品馥合香。这个肯定是符合白酒大趋势,至少那么多贴牌sku一定是拖累,汾酒和五粮液都有前车之鉴,两翼战略也很像汾酒的玻汾+青花。

-中高端产品销量及毛利问题:23Q3业绩会上何总称高端酒毛利达到60%,22年为52%,进步较多,但酒企中仍属于最低档;23Q1-3综合毛利只有36%,但高于去年的27%。

补充数据:金种子2012 年业绩巅峰时酒类毛利为71%,基本合格,对应营收21亿,未来随营收增加毛利有很大提升空间,很大概率净利增速会高过营收增速,这点各大酒企在成长期情况也是类似的。

图片来自雪球用户明坤投资科学实验室

-中高端酒营收占比H1为22%,Q3为34%,比去年44%均大幅降低,说明增量主要来自低端酒。这个也符合预期,金种子跟牛栏山存在类似的低端认知问题。但是浓香型比清香容易往中高端做,无非看年份,加上徽酒还是有一些产区优势,这点牛栏山是垫底的。

补充数据:金种子2022年中高档酒营收占比仅44%,对比金徽酒69%,伊力特57%。

说明一点,每家酒企对“中高端”产品的定义是不统一的,金种子年报中对中高档定位为50元/500ml以上,有些酒企定位为100元以上,统一口径则占比差距将加大。

-未来高端产能上限不高:明代古窖池仅有7口,高端产能较弱。但目前基数小,且所谓的中高端产品也是以中端为主,所以暂时不形成限制条件。只不过未来讲故事也不好讲,毕竟窖池资源是明牌。

-综合营收表现:23Q1-3营收同比增加32%,Q3同增43%,年报预告扣非亏损4800w到5800w,去年扣非亏损是两个亿:能看出业绩向上趋势是有的。根据上文分析,增量主要来自外省低端产品销量提升。Q3单季度扭亏主要来自资产变现,扣非仍然亏损4800w,所以Q4基本上是不亏到亏1000w之间的水平,22年同期是亏5000w。

(近期集团在卖手中的住宅和办公资产,销售情况一般,年报预告里说转让土地使用权等非经常性损益赚了3600w,就是来自这块)

-三季报有一个亮点:据半年报,集团拟优化600余人,三季度同比增加的5千万员工费用应为赔偿金,实际Q3单季经营利润可能已转正。经营活动净现金流自19年Q3以来首次季度为正。综合看假如没有这多出来的赔偿金,23年净利已经是回正的了。

-医药板块影响:金种子主营含医药(金太阳药业,92%股权),22年医药营收4.8亿,占比40%,净利1300w。今年H1营收2.6亿。金太阳药业运营情况常年较稳定,基本保持每年微增,贡献2-4%净利。这块不出意外就当作一个常数去叠加就好了,需要注意分析酒业需要将盈利能力数据剔除医药的干扰。

-华润的加持:这个是比较难以量化的,乐观模型是汾酒,悲观就是扶不上墙。从23年综合表现来看,目前是中观偏乐观的,该做的事情都在做了,该有的提升都在提升,金种子两年内找回十几年前最好的自己我认为完全可以做到(白酒部分是20亿营收可以有3-4亿净利),但再往后就多多少少需要仰赖馥合香这些中高端产品的打造和营销了。我家附近的烟酒店目前暂时还买不到,我打算回头在网上买一瓶尝尝看。

-头号种子的年轻化战略:这个我其实是存疑的,现在年轻人对白酒的喜爱程度在下降,头号的设计美学和光瓶酒主力消费客群似乎也有错位。回头可以看看23年财报里有没有头号种子的销售情况,总体上这个定位感觉不如牛栏山的金标主打烟火气来的精准。

最后,看看估值。白酒估值是比较透明的,业务又比较简单,上下游结构清晰,所以看酒企核心就是根据战略方向,和战略实现可能性,去看净利预期。根据金种子之前的战略规划,25年计划完成销售目标50亿,22-24年完成30亿销售规模,这个肯定是做不到了。23年预计有近16亿,则完成计划24年需翻倍,未来两年年化增长率需达到约77%。以目前的总体形势,可能性不大。

不算过于乐观的乐观估计:集团近年产品升级受限,增速主要来自低档产品和华润渠道扩容,未来两年营收水平保持23年增速,暂按35%计,25年完成30亿营收,酒类净利率达到20%(看齐12年巅峰水平),净利有机会达到5亿水平。但是这个前提假设成分非常多,我目前做不到笃定,还需要加强研究。总体上,金种子处在一个胜率一般,赔率不错的位置上,我个人还是会等到23年年报出来之后看过再说。