这是中炬高新投研笔记的第二篇,主要聊聊厨邦/美味鲜的产品、渠道和盈利能力。这些构成了中炬成长性的基本盘。下面是正文。

一、调味品行业特征

如前篇所说,调味品是一个好行业,刚性需求不会消失,习惯性消费导致客户粘性强,容易形成品牌壁垒,产品差异化高导致SKU数量大,比较不容易产生同质化竞争,也就不会太卷,龙头们可以保持较高毛利水平。

上图可以明显看出,生产周期长+高差异化可以带来高毛利,同时习惯性消费又可以积累品牌护城河,所以调味品和乳制品容易形成多寡头垄断的市场格局。相对的,非习惯性消费(冲动型消费)比如软饮料类产品就比较难形成品牌护城河,流行趋势总是在变(当然并非不可能,核心是渠道建设)。

顺便说下我下一篇打算分析速冻食品的优秀代表安井食品。

酱油来说,传统酿造工艺主要分为“高盐稀态“的南派工艺和“低盐固态”的北派工艺。“低盐固态”是在我国物资匮乏时期以廉价原料(豆粕和麸皮)生产的酱油,酿造周期为 15-30 天,南派的高盐稀态酱油对原料要求更高,酿造时间也长达 180天(“厨邦酱油晒足 180 天”的广告语便由此而来),相对更健康美味。海天、李锦记、厨邦都属于南派工艺。

上图来自李锦记官网

酱油行业在我国仍处于高速发展阶段,过去十年酱油零售额CAGR约为10%,产量CAGR约为8.5%,涨价水平趋同于通胀水平。目前我国人均酱油消费量约为 8 升/年,尚处于提升阶段,与日本 70 年代酱油消费巅峰相比,仍有约 50%差距。

从龙头集中度来看,酱油领域王者海天的市占率也只有18%,远低于日本龟甲万的41%。单酱油品类我国年销量大约900亿,因为我国幅员辽阔,各地口味差异较大,预计头部品牌聚集的效应会弱于日本韩国,但经济总体增速放缓有利于马太效应,头部品牌的集中度还会继续提升,厨邦作为酱油老三目前只有3%左右市占率,未来多年还会继续享受市占率提高的趋势效用。

酱油是厨邦的基本盘,没啥可担心的,但其他调味品的前景就没有酱油那么明朗了。头部企业对全品类的覆盖能力普遍很强,海天和李锦记在淄博烧烤火热期间都开发出了烧烤蘸料产品,厨邦近年也在推出金奖小龙虾调料。在差异性不大且使用场景不多的细分品类上,大家确实更容易认可熟悉的大品牌,但这些对企业的盈利贡献还都很小,未来会不会有一些细分赛道的小龙头出来抢市场,也说不好。总体上,近年调味市场表现出了健康化、高端化、多元细分化、多元渠道化的行业趋势,头部企业在趋势跟随上都没有掉队。消费总量上升空间还很大,行业格局也还没有定格。

二、厨邦/美味鲜产品和渠道经销:

但是跟其他家不太一样的是,在多元化方面,美味鲜的新任领导层提出了明确产品梯队,聚焦核心酱油单品的总体战略,潜台词可能是要缩减冗杂SKU,聚焦核心酱油单品,重点发展鸡精鸡粉和蚝油品类这些营收占比和毛利较高的品类。我相信多元化仍然是调味品行业总体的趋势,但我也理解厨邦目前的战略意图。毕竟经过这些年管理层的混乱和战略的不延续,现在盲目扩大战线不一定是好事。先聚焦市场认可度最高的拳头产品,以点带面,有几十年华润啤酒经验的余总对这个打法应该也最熟悉。

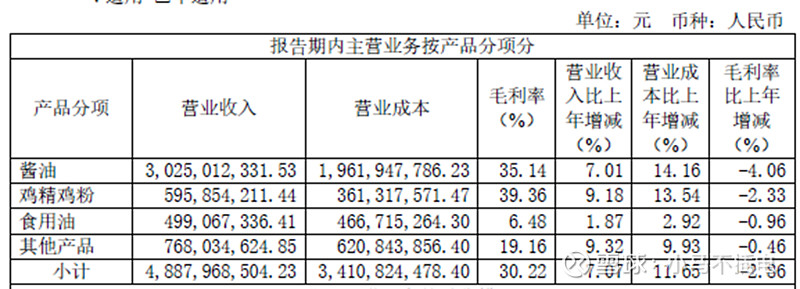

22年财报来看,公司主营里六成营收来自酱油,鸡精鸡粉占比12%,这两项毛利水平最高,是企业主要盈利来源。占比10%的食用油相对调味品偏向同质化竞争,毛利水平低,基本上赚个吆喝(油的生意算是当年祖产,貌似也没打算做大做强,其实是可有可无的,但国资考虑问题肯定不会纯利益导向,所以估计也不会砍掉)。

其余产品占比16%,品类多规模小,毛利水平不高,属于多元增长点培育池。上面也提了,多元产品不是厨邦的重点,也难以评判未来前景,所以这块可以当作安全边际去考虑,不要报有太大的成长预期。总体上厨邦和美味鲜的业务较简单,未来发展不需要大量的资本再投入和创新研发投入,要说创新,基本也就是健康化饮食和包装上面下功夫了。

渠道方面,中炬高新的经销商队伍还不算强大。以23年三季度数据对比,只计算主营收入,海天味业经销商平均营收额是256万(6775家,同比减少397家),中炬高新为177万(2110家,同比增加107家),千禾味业为76万(3033家,同比增加833家)。三巨头中中炬高新的经销商数量最少。市场覆盖情况来看,中炬高新的区县开发率为71%,地级市开发率94%,相比22年有1-3%的提升(数据来自23年半年报),实际上这个开发率水分很大,一个城市有一个经销商和十个,都算是开发了。我毛估真实开发率也就是海天的一半,尤其是北方开发率很低。

客户分布来看,全市场调味品餐饮采购占比可以达到40%以上,海天的餐饮渠道高达50-60%,中炬的餐饮渠道有20-30%,主要以食品加工+家庭为主。千禾主打高价高质,餐饮渠道不足10%。美味鲜品牌本身就主打高性价比,按理说在餐饮渠道上不应该占比那么低,这个可能还是渠道开发程度的问题。美味鲜未来在餐饮渠道上有很大的上升空间。

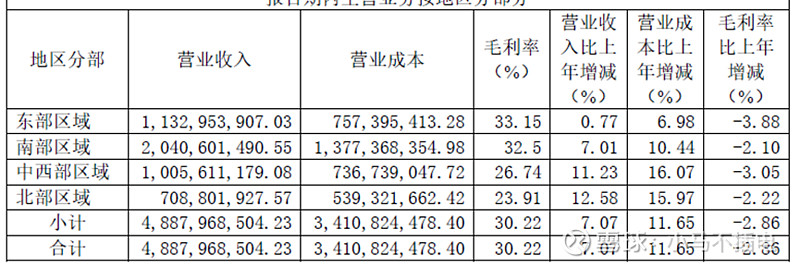

市场分布来看,中炬高新南部营收超过四成,北部市场最弱,占比只有14%,是未来增量空间较大的区域,对比海天营收占比最高的区域就是北部,达到26%,千禾北区占比也有19%。北方人口味偏重,是调味品的重要市场,中炬在北区的经营工作可以说是不合格的,余总应该会有更好的全国化视野。

经销方式上,中炬高新在毛利较高的直销上占比仅3%,对比来看,直销表现最好的千禾占比达到32%,毛利是经销模式的1.6倍。从金额上海天直销营收10亿,千禾近8亿,中炬高新只有1.67亿,差距较大,未来直销能力的提升也是厨邦发力的重点方向之一。23年电商的调味品销量上,海天、李锦记、千禾三大头部势均力敌,单京东平台销量都在2亿以上,厨邦和美味鲜不在前十之列,全年全平台销量只有1亿。不过也可以看出酱油类产品在电商平台总体销量不大,调味品主力购买者和网购用户画像差异化较大,但网络曝光是品牌占领心智的重要途经,厨邦和美味鲜在电商平台上也应该多做些工作。

我还特意去看了下抖音上几家品牌的账号。如果只看单账号运营,主打烧菜教程的“厨邦味道”高达202w粉丝,几大酱油品牌账号里粉丝最多,可以说是掌握了流量密码。但可气的是,厨邦旗舰店和直播间几乎没有粉丝,曝光是有了,转化做的还不行。对比来看海天账号矩阵总粉丝超过250w,但分布较均匀,单账号粉丝20-70w不等;李锦记和海天情况类似,粉丝在10-30w不等,总计115w+。千禾账号较集中,旗舰店和直播间粉丝分别75w和70w,账号的平均质量是最高的。

消费品需要关注产能,产能代表上限。海天400w吨产能独占鳌头,还有大量建设中的扩建产能项目,中炬高新和千禾分别为70w吨和56w吨。中炬在建工程只有中山厂区技改和智能立体仓建设,阳西扩产项目貌似一直停滞状态,21年后基本上没有产能提升。没产能支持,开拓更多经销商也容易内卷。不得不再感叹一句,过去几年中炬是真的被耽误了,再耽误两年可能就真的被千禾全方位反超了,还好现在一切都还不算晚。

三、公司主营业务盈利能力

中炬高新近十年营收水平在稳步提高,扣非净利在股权纷争+疫情期间持续走低,但23年已明显重启增长,近五年平均在7亿水平。股权纷争期间总营收并没有受到太大影响,韧性十足,体现了品牌力和产品力。

扣除最近两年计提亏损,中炬高新的ROE水平是在上升通道之中的。20年达到21%的高点,但是和龙头海天还是有不小差距,海天近15年ROE平均在32%,近三年开始走低,也有20%以上。规模效应是一方面,管理能力一定也是有差距的,还是得看余总表现。

财务健康杠杆低是消费品行业的优势所在。还是除去过去两年诉讼所计提的负债,中炬高新历史负债水平一直比较健康,平均不到35%,这其中也受到一点非调味品业务的影响。同样对比行业标杆海天,海天近十年的平均负债率28%,近两年都低于20%。

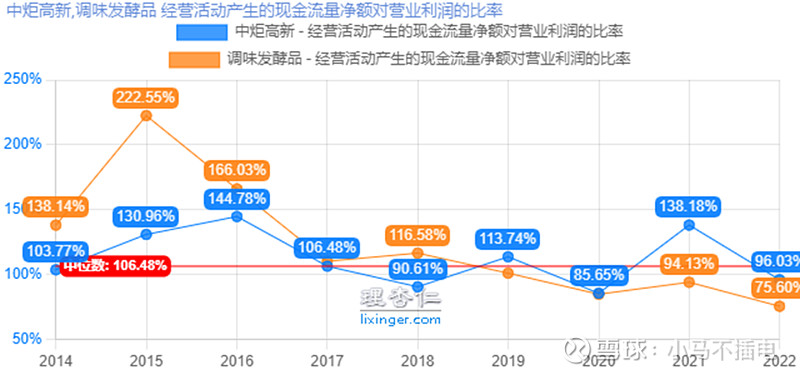

净现比中位数106%,公司赚到的都是真金白银。调味品公司在产业链格局中处于比较优势的地位,类似白酒产业,上游主要是粮食,品牌方具有比较好的议价能力和占款能力,下游以渠道商和零售终端为主,头部品牌话语权较高。

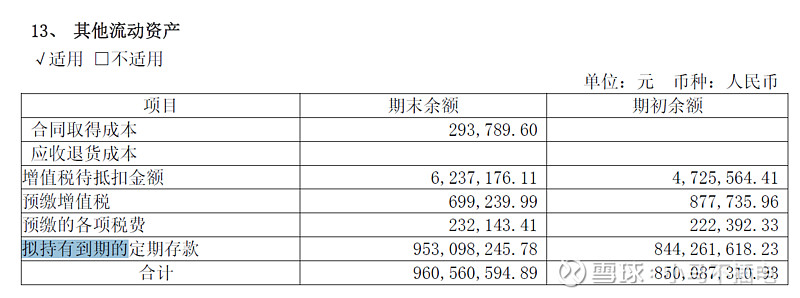

资产负债表依然没得说,很健康。需要注意公司有一大块其他流动资产,主要是“拟持有到期的定期存款”,这部分其实就是现金,所以公司账上有近19亿的现金(截至23Q3),占总资产近29%。可以说中炬高新的经营安全性非常高,当然这个和去年没分红也有关系,所以我预计24年负债充回之后会提高股利支付率,至少我呼吁提高。从分红率上也能看出,海天和中炬高新处于不同的发展阶段,海天近十年股利支付率高达6成,中炬高新近十年是34%。

总结来说,中炬高新经营韧性足,安全性较好,盈利能力中等偏上,市场拓展度不够高,属于牌不错,打的一般,总体上各方面和龙头海天还有不小差距。未来中炬在华润系新高层的带领下,市场开拓方面理应会有更好表现,也有机会重回业绩增长通道。中炬在疫情第一年20年实现了30%的扣非净利增长,达到历史最高的9亿,之后三年都受困于股权纷争。只要宝能不再添乱,相信公司有较大机会在2年内重回增长,实现10亿净利。

最后总结下未来三年利润增长的主要来源:

1. 渠道调整:新任领导层入职两个月后就启动了组织架构调整,可见其受到董事会的支持力度,其话语权背后有多少华润的分量,股权结构上看不出,但确实令人遐想。渠道调整的主要方向是分级管理+一户一策三年发展计划,目标发展200-300个300-500万等级的客户,新客户新渠道可以直接带来10亿营收增长。只要产能跟得上,厨邦和美味鲜的品牌力支撑额外几百个经销商是绰绰有余的。

2. 产品策略:明确产品梯队,聚焦核心酱油单品。核心单品策略比较符合近些年消费品的营销趋势,有希望以点带面拉动整体销量。

3. 供应链升级+人员优化:华润系领导层带来了一些更先进的供应链管理系统,同时也引入了新的营销人员绩效考核机制。人力物力两方面的降本增效会让企业长期受益。

其实关于中炬高新的主业和发展前景,分析到这里就差不多了,但是聊中炬高新不聊股权纷争和“诉讼疑云”肯定是不过瘾的。下一篇我会详细还原一下这出闹剧的始末和真相,最后再给出我对中炬高新的估值和买卖建议。

$中炬高新(SH600872)$ $海天味业(SH603288)$ $千禾味业(SH603027)$

《投研笔记》是我对感兴趣的一系列公司的投资分析笔记,首先内容不代表任何投资建议,其次这些投研笔记会倾向于做商业和企业分析,尝试探讨公司的内在价值,而不是从股价出发做“证券分析”。希望这些投研笔记可以提供一些有意义的思考。