调味品在消费品行业中也算是比较优秀的存在,有两个存在长期投资价值的基础:1.必选消费,周期属性弱,需求偏刚性;2.有能力构建品牌和渠道护城河。但是作为调味品龙二的中炬高新最近几年日子不太平,故事和绯闻都很多,再加上经济下行,业绩也受到影响(不算太大)。23年开始中炬慢慢把自家后院打扫干净了,似乎有些整装再出发的意思。未来中炬有没有机会实现困境反转,甚至是业绩的二次腾飞?

关于中炬高新的研究笔记我分成了三篇,第一篇是初印象和关于中炬我们需要知道的最重要的两件事,第二篇聊聊中炬(主要是美味鲜)的产品、渠道和盈利能力,最后一篇详细还原一下中炬的股权纷争始末和背后的真相,包括账上那块烫手的土地到底值多少钱。

这是第一篇。

一、百年厨邦,酱油头部玩家

厨邦酱油自清末民初的私营酱园发展而来,沿袭百年。美味鲜公司的前身石岐酱料厂自大小酱园整合而来,正式成立于1956年,主营调味品,经历风雨,目前隶属于中炬高新,是其最重要的子公司。22年美味鲜公司(拥有厨邦和美味鲜两个品牌)营收占中炬高新总营收93%,其他行业(园区运营、城市开发)占比仅7%。可以说发展至今,中炬唯一核心资产就是美味鲜和厨邦酱油,甚至很多散户都希望公司把股票名称改成厨邦味业。

美味鲜主要从事10多个品类调味品的生产销售,22年整体生产量约70万吨,销售约70万吨,其中酱油销售额占比62%,鸡精鸡粉占比12%,食用油占比10%,其他占比16%。调味品有保质期,所以基本上以销定产。

关于中炬高新最重要的第一件事:厨邦和美味鲜这两大调味品牌在南方拥有非常好的口碑和品牌力,厨邦在酱油领域是仅次于海天和李锦记两大巨头的老三,且地位相对稳固,经营情况良好。虽然近年和千禾的差距在缩小,但全市场品牌影响力厨邦和美味鲜还是更胜一筹。而且千禾是日式工艺,口味、价位和定位都和厨邦美味鲜有差异。

而且很重要的一点是,在股权纷争不可开交+疫情双重重压下,中炬近几年的财务表现基本上是稳定的,没怎么下滑,这就是行业和产品力本身所带来的基础势能。这些在第二篇里还会展开分析。

除美味鲜板块之外,公司占89%股权的子公司中汇合创房地产名下拥有中山城轨站北侧1353亩未开发商住地,地块属于中山市未来拟重点发展的岐江新城规划范围内。这块土地地价约值百亿,详见第三篇的测算。公司另有皮带轮业务,22年营收8400w,毛利1150w,成长性有限,对经营贡献可以忽略。

关注中炬的朋友都清楚,公司近年最大的新闻,就是卷入一宗“土地纠纷”,并已于 22Q4 和 23Q2 根据一审判决结果,计提了合计 29.26亿元的负债。23年12月公司已和原告达成和解协议,对方将无偿撤诉,预计计提的负债及亏损额将于 2023 年度冲回。这事儿挺有意思,一波三折,最后只有宝能受伤。详见第三篇分析。

公司在基本结束了股权纷争之后,是否引入新的战略投资者(市场期待的就是华润)是市场关注的焦点,和公司未来发展态势的重要变数。

二、股权纷争尘埃基本落定

中炬近几年的困局,主要来自于内部的股权纷争。

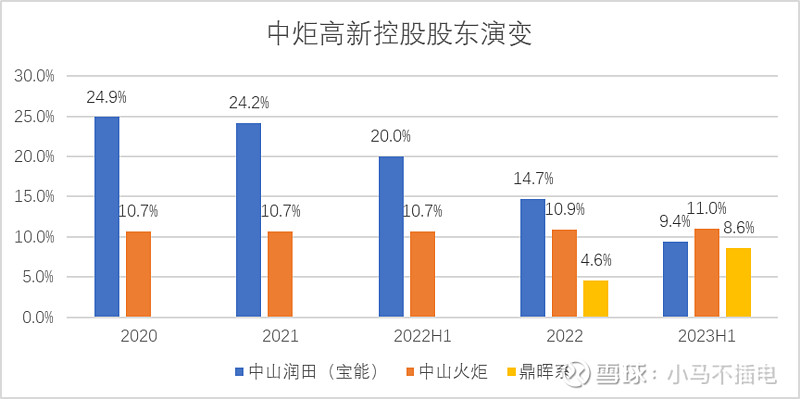

过去国资背景的中山火炬集团一直是中炬高新实控人,但股权占比仅10%左右,股权较分散。优秀公司,国资背景,股权分散,宝能狂喜(不太了解宝能的朋友可以百度了解下当年著名的宝万之争,不同之处在于,在中炬这里宝能一度成功控股了)。15年开始宝能通过前海人寿多次举牌中炬高新,最终于19年凭借24.9%股份成为实控人(19年起通过中山润田投资持股)。

其实中炬和宝能有过一段时间的蜜月期,两方曾一度打算携手把中炬做大做强,再创辉煌,但是宝能在任性操盘中炬高新的过程里,显然低估了国资的权威性,最终两方注定还是要一拍两散。22年下半年趁宝能系陷入流动性危机,火炬集团引入一致行动人鼎晖隽禺投资(穿透后LP为85%火炬集团,另有山东省国资4.2%、中化集团3.5%,湖北及武汉国资2%,0.6%义乌国资,国资比例极高,GP为鼎晖投资),合计持股15.5%,超越宝能,重新成为实控人,并于23年进一步提升到实控19%,随后完成董事会和管理层大换血,至此中山火炬集团正式夺回实控权。期间宝能继续被动减持股份(股权司法拍卖等)至23年的9.4%。目前由于股权质押平仓还在继续降低,目前降到7.8%。

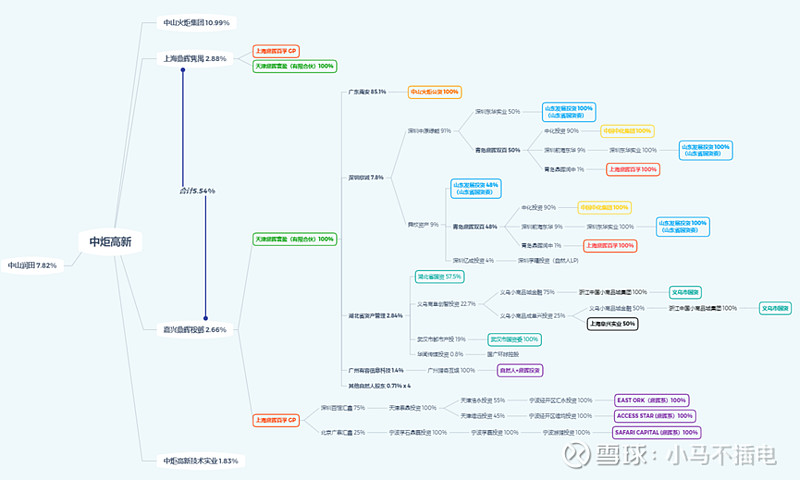

上图是我整理的中炬高新股权架构穿透图,这几年新引入的股东方国资比例极高。但是可惜挖地三尺也没有看到华润的身影。

虽然近几年公司内部经历了宝火大战,和一轮三年疫情,但美味鲜营收和利润水平基本保持稳定,体现了品牌的韧性和产品力。持续了多年的“控制权闹剧”,在23年7月董事会清理掉了宝能系全部董事,10月任高管换血完成,年底与中山火炬工业联合达成诉讼和解之后(诉讼本身也是联合兄弟公司人为做出负债,配合驱赶宝能,详见后续第三篇),目前看来可以告一段落了。宝能现在还有7.8%股份,还是第二大股东,不过宝能现在自己的船四处漏水,大概率不会再影响到中炬的日常经营决策层面,且其股份还在不断被司法拍卖被迫减持之中。

这就是关于中炬高新最重要的第二件事:股权纷争(国资vs二级市场野蛮人)这块阴影笼罩了中炬近八年,最近终于看起来柳暗花明了。具体的来龙去脉堪比悬疑小说,这个在第三篇我会详细还原。

三、华润会来吗?

实话实说,现在关注中炬高新的,八成是冲着华润入局的可能性来的。也难怪大家遐想,23年10月中炬高新公告了多位新任高管,其中新任总经理余向阳曾在华润任职20年,另外四位副总中三位有多年华润任职经历。一次性招揽这么多华润旧部,两种可能性最大,一是这中间本就有华润牵线,二是班子是余向阳自己牵头搭的。火炬集团自己盯着华润找不太像是地方国资的风格。

不过无论哪种,新领导层一定是获得了股东全力支持的,官宣新领导之后没两个月,新总经理就已经开始大搞营销构架优化和供应链系统升级,这些都是会动到旧蛋糕的大动作,这个背后的积极意义不言自明。而且这背后完全没有华润的故事,我不太相信。这几年华润在消费赛道很活跃,通过股权投资先后入主多家白酒、中药公司,未来是否会入局调味品赛道,值得期待。

但是对华润入主这事儿也没必要过于乐观。首先火炬集团费尽九牛二虎之力夺回了中炬的控股权,肯定不会放弃话事人身份,所以华润即使入局,也不太可能直接控股。另外通过后面的分析大家就会明白,火炬集团内部本身就是一个家天下的黑盒子,华润参与意愿也未可知。如果像参股汾酒一样做战略投资,对双方来说也许就是最好的选择了。华润的渠道和管理能力正是中炬高新的短板,有机会在厨邦身上再变一次汾酒的魔术。

另外还有一件小事,公司12月底公告将在三个月内以自有资金回购股份,回购金额1-1.5亿,回购价格不高于42元/股,预计回购占总股本的0.3%-0.45%,明确回购所得股份后续将全部售出。此次回购既不注销,也不施行股权激励,从财务角度,在股价低迷时利用多余资金回购是合理的操作,我觉得出售获利也无可厚非,也体现了新管理层对拿回控股权后支撑股价的意愿。截至1月18日已回购一笔,价格在25.26-26元之间,总金额1700w。

下一篇,我们再具体聊聊中炬高新的经营状况和盈利能力。

$中炬高新(SH600872)$ $海天味业(SH603288)$ $千禾味业(SH603027)$

《投研笔记》是我对感兴趣的一系列公司的投资分析笔记,首先内容不代表任何投资建议,其次这些投研笔记会倾向于做商业和企业分析,尝试探讨公司的内在价值,而不是从股价出发做“证券分析”。希望这些投研笔记可以提供一些有意义的思考。