2020年初: 春节前,北京飞去三亚跟家人过年,登机前买了一点 $上海机场(SH600009)$ ,主要看因为新航站楼不及预期已经回调了不少。谁知刚落地不久就传出武汉疫情严重的事情,但是也没有想着清仓,因为仓位不大,70元成本价。

2020年末10月:2020年整体疫情恢复路线波折,点状的疫情和隔离政策让交运板块的业绩恢复也不及预期。但是另外一方面,整体市场2020年随着货币政策的宽松伴随疫情的有效控制以及疫苗的成功研发,行业头龙、稀缺标的股价都水涨船高,上海机场虽然受直接冲击,但是长期逻辑不变,我还是在十一国庆前夕加过一次仓,主要想法是埋伏2021年的国内以及国际航线恢复。

2021年初:上海机场在春节前夕,用行动告诉我,过了一年,“啥也不是”。截至2月2日,82万手的卖单vs.之前20万手不到的日平均交易量,全部出清需要4整天,占整体流通盘的10%左右。更何况,北京与上海的博弈细节并不明请,导致相当一段时间内机构的买盘都可能不充足。

在被一蹲胖揍之后,我开始了思考。我只是把我的思考流程写出来,整理一下思绪,如果有专业人士看到,请耐心的探讨指教,不要言语攻击我,毕竟我已经被上海鸡场胖揍两天。

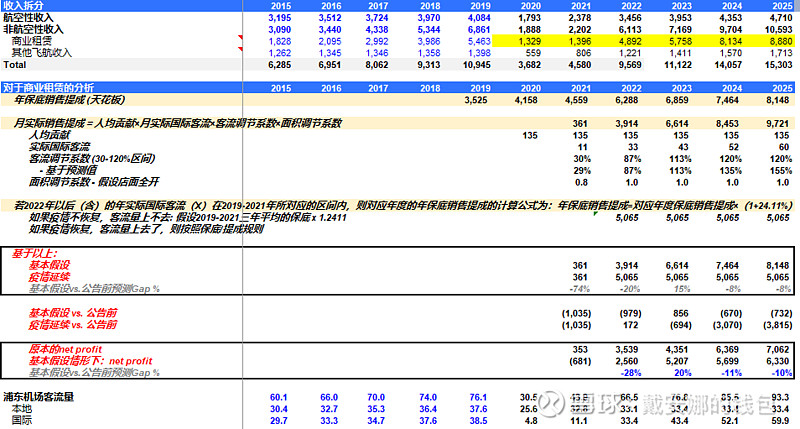

第一步,收入利润到底影响多少:我非常粗略的勾勒了一下,本身市场对于2021年国际旅客流量恢复不抱有任何信心,对于2022/2023年国际旅客的流量恢复2019年的程度是基本假设。所以大概这三年上海鸡场会收取实际销售提成。而2024-2025则会被年保底销售提成cap住。

总结来说:

2021年国际旅客不恢复,机场免税大概率只有几个亿的收入。这比原来的真正黄金白银的十几亿保底收入差出将近10个亿。这些收入基本是纯利,传导到净利润层面上,鸡场今年过后可以顺利进入ST行列。

2022年到2025年的收入影响逐渐缩窄,2022年20%的收入减少,到2025年基本影响在8个点左右。传导到净利润上,可能在2022年30%的减少,缩减到2025年10%的收入影响(由于航旅收入增加,减少了免税的影响)。

**我要去吃饭了,待续**