6月15日,A股主要宽基指数集体上涨,中证800地产指数随市上涨2.82%,两市成交额明显放大,连续第4个交易日突破万亿元,北向资金大举净买入,全日净买入冲130亿元。

中证800地产指数前十大重仓股表现出色,仅1只微幅回调,其余9只全线收红。其中保利发展、招商蛇口、金科股份均大幅涨逾4%,万科A收涨3.32%,新城控股、华侨城A、金地集团等均现不同程度上涨;上海临港微跌0.51%。

6月15日,A股唯一跟踪中证800地产指数的——地产ETF(159707盘中急速冲高,今日价量齐升,收盘上涨3.46%,一举收复5日、10日均线,全天换手率超37%,成交额逾7000万元,交投十分活跃。

临近今日尾盘,地产ETF(159707)溢价率升至0.25%,反映买盘入场意愿强烈。据深交所最新数据,地产ETF(159707)持续获得资金青睐有加,年内份额净增519%,居全市场所有ETF同期份额正增长第二位!近60日内资金净流入率超270%。

数据显示,地产ETF(159707)跟踪中证800地产指数,为目前上市地产类ETF中龙头持仓集中度最高的地产ETF,保利发展、万科A、招商蛇口三大龙头股占比约4成,前十大成份股权重近70%,重手聚焦龙头地产强者恒强行业发展趋势。

其他个股方面,中天金融全天高位震荡,收盘大涨8%,获主力资金净流入1.58意愿,招商积余涨超4%,大悦城、金地集团、华侨城A、金融街等收盘涨幅均超过2%。

【地产ETF(159707)今日涨幅前十大成份股】

资金面上,近60个交易日内,房地产板块累计获主力资金净流入达747亿元,位居31个申万一级行业净流入额前列!

消息面上,今日(6.15)国家统计局发布最新一期房地产开发投资销售数据,此次数据是“稳经济”工作部署以来首次发布的官方数据。多项数据显示,5月份单月各指标已经出现了环比拉升的可喜迹象:

1、从全国房地产开发投资来看,5月份单月的房地产开发投资额环比拉升,即14%。

2、从土地购置方面来看,5月份房企购地面积数据相比4月份增长45.9%,这说明当前土地市场也正努力走出底部。

3、从房屋销售方面来看,5月份全国商品房销售面积相比4月增长25.8%,说明5月份已经有了一波交易的小型复苏。

中信建投房地产首席分析师竺劲团队认为,地产行业的投资正转向对基本面恢复和格局变化的关注当中,目前楼市已出现积极变化。伴随着销售的恢复,具备融资及拿地能力的公司,市占率和盈利双升的趋势变得更为明显。

光大证券在其2022年地产行业中期策略重点推荐龙头房企,在于其收入端弹性确定,业绩增速相对稳定,估值具有较强防御性,股息率相对较高,对于考核周期较长的大资金具备配置吸引力!并建议关注先发布局多元赛道、注重运营升维、营收端仍有一定提升空间的房企。

【地产ETF(159707)最新调仓概要】

国内唯一跟踪中证800地产指数的地产ETF(159707)2022年最新调仓于6月13日正式生效,本次共剔除5只成份股,分别为浦东金桥、信达地产。城投控股、城建发展、蓝光发展。

最新调仓之后,地产ETF(159707)成份股数量精简至26只。

【地产ETF(159707):国内首只、目前唯一跟踪中证800地产指数ETF】

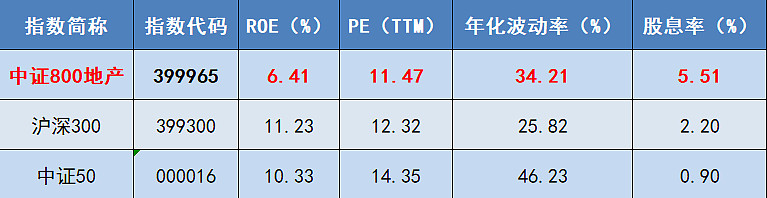

地产ETF(159707)为目前全市场唯一跟踪中证800地产指数(399965)的行业ETF,相比于其它地产类指数,中证800地产指数的龙头效应更加明显,聚焦地产龙头,前十大重仓股占比超7成,保利发展、万科A、招商蛇口三大地产龙头占比超4成。

在全市场主流地产行业指数中(中证800地产指数、中证全指房地产指数、国证地产指数、内地地产指数),中证800地产指数前十大成份股占比最大(超71%)。在地产行业竞争格局改善、龙头强者恒强的大背景下,聚焦龙头的中证800地产指数中长期业绩和弹性优势明显!

【低估值&高ROE,市场稀缺标的!】

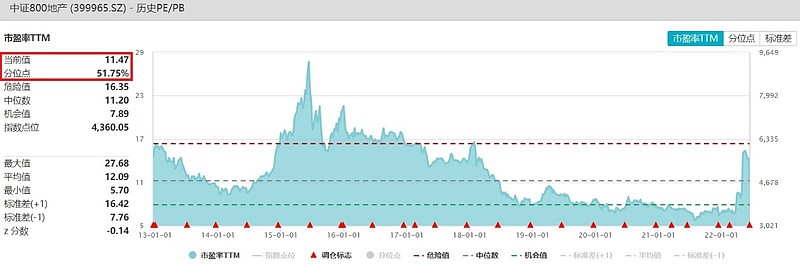

★低估值:截至2022年6月13日,地产ETF(159707)标的指数——中证800地产指数估值仅为11.47倍,处于51.75%的历史分位点,当下估值低于49%以上的时间区间!

相比于沪深300、上证50指数等主流宽基指数,中证地产800指数ROE更高,PE相对更低,板块潜力大,估值性价比凸显。

数据来源:华宝基金,ROE数据截至2021.12.31,PE、年化波动率、股息率数据截至2022.6.13

【地产政策端暖风劲吹,最新顶层政策汇总】

5月31日,国务院印发“稳经济”一揽子政策措施,包括实施住房公积金阶段性支持政策。受疫情影响的企业,可申请缓缴住房公积金,到期后进行补缴。受疫情影响的缴存人,不能正常偿还住房公积金贷款的,不作逾期处理,不纳入征信记录。

5月15日,央行发布通知,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限,将调整为不低于相应期限贷款市场报价利率减20个基点。

4月29日,中央政治局会议指出,坚持房住不炒定位,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。

4月20日,央行、银保监会指出金融机构要坚持房住不炒、因城施策落实做好差别化住房信贷政策,执行好房地产金融宏观审慎管理制度。

4月18日,央行、外汇局联合发布通知指出因城施策,合理确定商业性个人住房贷款的最低首付比例、最低贷款利率要求,支持房地产开发企业、建筑企业合理融资需求,促进房地产市场平稳健康发展。

4月14日,央行表示我国房地产市场区域特征明显,个人住房贷款利率和首付比例的确定遵循因城施策原则,采用全国、城市、银行三层定价机制。

3月6日,政府工作报告指出,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足合理需求,稳地价、稳房价、稳预期,因城施策促进房地产业良性循环和健康发展。

2月24日,住建部定调 “保持房地产市场平稳运行”,明确地产政策四性——连续性、稳定性、协调性、和精准性。

【地方改善政策密集出台,改善力度持续提高】

2021年12月以来,地方需求端的改善政策出台频次明显增多。据广发证券统计,2021年12月出台28次,2022年1月出台21次,同年2月与3月均出台26次,而4月则达到历史新高的51次,其中包括16次四限放松政策及28次公积金放松政策,政策改善的积极性较此前有明显提升。

在此过程中,政策力度也在不断提高,出台相关政策的城市能级也在持续提升,需求端改善向热点城市传导。总结来看:在今年2月下旬至4月各地共放松四限37次,且仍在继续,广发证券预计本轮周期放松次数更多,频率更高、力度更大。

【多方合力助推地产行情!主流机构集中发声:坚定看多地产龙头】

中信证券:我们深信高信用的企业市占率将明显提升,看好政策偏宽背景之下,地产蓝筹企业可持续的投资机会。

2、东方证券:地产板块基本面目前在底部徘徊,市场对出台更大力度宽松政策的预期仍在持续抬升。我们建议一线龙头和部分高评级弹性标的均衡配置,看好业绩稳健的一线龙头。

3、银河证券:我们认为“稳增长”的主线将贯穿全年,无论从中央还是地方层面的表态,托底市场之意显而易见,4-6月进入地方政策密集调整期,“稳增长”的政策力度和空间值得期待,央国企仍有上行空间,建议关注优质住宅开发行业龙头股。

4、中信证券:政策方向明确,看好蓝筹房企。房地产行业同比下降40%-50%并非行业常态,相信主管部门会积极出台政策去稳定需求,也有能力稳定预期。从历史复盘看,政策放松周期地产板块和龙头地产股的超额收益都非常显著。

5、中信建投:继续全面看好地产板块的机会,包括央国企和优质民营房企。在当前稳增长及因城施策的政策环境下,各城市需求将逐步放开,这有利于缓解全行业的流动性风险。

风险提示:地产ETF(159707)跟踪的标的指数为中证800地产指数,该指数基日为2004.12.31,发布日期为2012.12.21,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现,基金投资需谨慎!销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

$中天金融(SZ000540)$ $保利发展(SH600048)$ $招商蛇口(SZ001979)$ #牛市来了?500余只基金反弹超3成#