创业板50成份股定期调整名单公布

2022年11月28日,国证指数公司在官网公告,根据指数编制规则,深圳证券信息有限公司决定于2022年12月12日对创业板50指数实施样本股定期调整。调整名单如下:

表:创业板50成分股调整名单

调入名单

调出名单

数据来源:国证指数官网,Wind,截至2021/10/31

可以看到,中科电气(300035)、东方日升(300118)、富临精工(300432)、鹏辉能源(300438)、新强联(300850)获调入;蓝色光标(300058)、长盈精密(300115)、光环新网(300383)、昆仑万维(300418)、华大基因(300676)被调出。五支获调入股票近半年日均总市值合计达1255.43亿,是被调出5支股票的1.4倍,2022年前三季度净利润增分别高达111%、208%、81%。创业板50指数成分股进行了新一轮更新迭代,以保持指数的生命力。

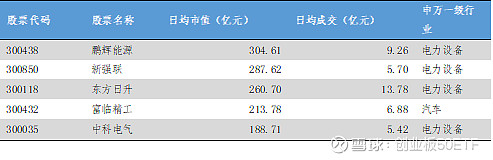

图:新调入的5家公司2021Q1合计净利润增速高达248%

数据来源:Wind

调入成分股主要为新能源板块龙头公司

具体来看,获得调入的5支成分股主要为当下高景气的新能源产业龙头公司。

· 中科电气——负极材料行业快速成长企业

中科电气于2004年创立,2009年上市。集团主要从事负极业务及磁电装备业务两大大领域。

负极材料做为动力电池中的关键原材料,其出货量随着新能源行业的发展呈现快速增长趋势,2021年中国负极材料出货量为63万吨,近5年的年均复合增速为36.7%。中科电气作为一家快速成长的负极材料企业,其产品技术不断升级,出货量近几年呈现大幅度增长趋势,2021年的出货量为5.9万吨,近5年的年均复合增速为54.3%,超过行业平均增速。此外,公司积极优化客户结构,前五大客户占比约为60%,客户分布较均衡。

国泰君安研究表示,公司近年来负极业务加速发展市占率向头部追赶,原材料及石墨化的布局将有望进一步提升盈利能力,与下游优质客户深度合作有利保障产能扩张消纳,打开公司成长空间。同时,磁电装备业务持续为公司贡献稳定的业绩增长。

· 东方日升——电池组件龙头

东方日升成立于2002年,主要从事光伏并网发电系统、光伏独立供电系统、太阳能电池片、组件等的研发、生产和销售。

公司深耕电池组件,出货量常年居全球第七,国内第五。2022年硅料、光伏玻璃等主辅材新建产能释放,价格将回落,公司盈利能力迎来修复。

光伏行业前景广阔,“十四五”新增装机将有大幅增长在全球各大经济体碳中和政策及平价上网的发展趋势下,光伏行业迎来新的增长阶段。中国光伏行业协会预计2021-2025年全球光伏新增装机量将达到1050~1295GW,2021-2025年中国新增装机量达到355~440GW。十四五期间全球装机量与十三五期间相比将增长100.76%~147.61%,带动光伏硅片及组件需求持续增长,龙头厂家市占率有望得到进一步提升。

公司积极扩建海内外先进产能,率先布局HJT高效电池组件产线目前公司拥有电池片产能12GW,组件产能19GW,电池片自给率达到63%。公司积极推进马来西亚3GW电池组件和义乌二期5GW电池组件建设,新建产能将在2022年爬坡生产。公司在高效光伏电池及组件领域具有深厚的技术储备,2022年定增加码异质结电池和组件的产能建设。

随着硅料新增产能的释放及硅片环节竞争格局的加剧,电池及组件环节迎来盈利修复。公司作为全球组件出货量全球第七的企业,深度布局大尺寸、高效电池技术,盈利能力有望迎来回升。

· 富临精工——零部件龙头

富临精工创办于2000年,从事汽车发动机精密零部件的研发、生产和销售的高新技术企业。传统汽车精密零部件龙头,积极转型新能源。

公司长期深耕汽车发动机精密零部件领域,依靠优异的自主创新能力,2016年公司通过收购湖南升华,正式进入锂电正极材料行业,2021年子公司江西升华以增资方式引入战略投资者宁德时代,迎来发展新机遇。随着宁德时代CTP及比亚迪“刀片电池”等电池结构技术的创新,磷酸铁锂正极材料凭借高性价比在动力乘用车领域得到快速发展。

公司作为国内汽车精密零部件龙头,2022Q1-2022Q3营收47.24亿元,同比177.52%,归母净利6.00亿元,同比151.35%,主要系铁锂增长所致。公司电子VVT已切入比亚迪混动车型,磷酸铁锂材料扩产降本双管齐下,智能电控逐渐形成平台开发,2022年起三大业务实现多轮驱动。

公司采用的草酸亚铁路线拥有陡峭降本曲线,通过开发(1)低成本铁盐:华鲁恒升优化工艺有望进一步降低草酸成本,带动草酸亚铁成本下降;(2)新型锂盐:入股恒信融,合作赣锋锂业和江特电机,探索硫酸锂制备磷酸二氢锂路线,保障优质低价锂盐供应;(3)磷源:合作川恒股份保障优质低价磷酸供应,我们测算相较21Q3时点,当前新材料体系理论成本可下降约1万元/吨。随着9月底射洪基地投产,预计2022-23年铁锂产能分别达到15.2、30.2万吨,公司有望进击一线龙头。

未来行业料将从成本与性能方面实现产业迭代,产业链延伸、创新型锂盐与磷酸锰铁锂的应用预计将是行业未来最重要的发展趋势。

· 鹏辉能源——锂电龙头

鹏辉能源创办于2001年,主营绿色高性能电池的研发、生产及销售。公司深耕锂电领域二十余年,产品全面覆盖动力、消费、储能三大领域。

2020年提前布局户储,并进入多个大储龙头厂商的供应商体系。2021年实现全球储能电池出货量第二,并成为古瑞瓦特、三晶电气等头部客户的首选供应商。公司当前确定以储能电池为主、消费和动力电池为辅的企业战略,储能业务收入占比从2020年的18%上升至2022H1的50%,公司远期规划储能业务收入占比达到80%。储能产品带来的利润改善已在2021年度的财报中初现成效。

目前已成为多家国内户储集成商的电芯供应商,包括阳光电源、艾罗、三晶电气、RCT、德业股份等,并持续拓展海外高端品牌商。从行业层面看,公司户储电芯产能全球前二,已成为户储集成商的首选供应商,目前在手订单充裕,2022年合计含在建储能产能超15GWh,供需两旺。

表前储能系统是新型电力系统的中流砥柱,随着全球新能源建设的兴起,表前储能系统即将放量。根据开源证券测算统计,2025年全球表前储能市场新增装机规模将达547.3GWh,2021-2025年CAGR146.4%,新增装机市场规模将达8324.6亿元。

新强联——风电轴承国产替代龙头

新强联成立于2005年,从事大型回转支承和工业锻件的研发、生产和销售的高新技术企业。

公司在盾构机行业,在高端轴承行业深耕多年,是国内创新型高端轴承龙头企业。攻克了直驱式风机三排滚子主轴轴承关键技术,掌握无软带淬火工艺,三排滚子和双列圆锥滚子风电主轴轴承均已量产并供货明阳、东方电气和哈电等,5.5MW和6.25MW等大兆瓦主轴轴承产品已批量供货明阳。随着大风机加速渗透将利好新强联的份额,风机加速大型化下,认证时间变长,设备投资密度大幅提升,轴承设计与量产壁垒提高,公司率先与头部主机厂合作,先发优势强,份额有望持续提升,良好的盈利能力有望保持。

随着风机降本压力下,轴承国产化加速,作为国内风电轴承头部供应商,公司大兆瓦主轴量产进度领先,预计充分受益;大机型加速渗透,对风电轴承设计和量产能力提出更高要求,格局预计向好,高盈利能力有望维持。

关注创业板50ETF(159949)

整体来看,指数的定期剔除与纳入机制有助于成分股不断优胜劣汰,以维持指数的长期生命力。创业板50指数新纳入的5家公司均为各高景气细分赛道的龙头企业,有望进一步增强创业板50的科技属性与成长属性,为指数成分股的优良质地提供有力支撑。

当前,A股整体业绩已基本进入筑底期,创业板50板块触底回升,结合当前创业板50指数的市盈率为38.45倍,处于近三年4.58%的估值历史分位数水平,其投资性价比正在逐步展露。建议投资者关注创业板50ETF(159949)的投资价值。(数据来源:Wind,截至2022/12/8)

风险来源:

以上仅为标的指数当前成份股分布的客观介绍,不构成任何投资建议,不作为投资收益的保证。指数公司后续可能对指数编制方案进行调整,指数成份股的构成和权重可能会动态变化,请关注部分指数成份股权重较大、集中度较高的风险。

任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,上述内容仅为成分股介绍,不作为个股推荐。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。