(一)黄金走势回顾分析

回顾2月以来国际金价走势,月初议息会议结束后国际金价冲至最高1959.74美元/盎司后随即受到超预期的非农数据影响大幅回落至1864.90美元。在议息会议结束的后一周内,多位美联储官员言论偏鹰派,表示应继续加息以抗击通胀,市场对于美联储基准利率的预期向上修复,带动美元指数走势偏强,国际金价窄幅整理,最终收于1865.140美元,较前一周微涨0.24美元。

(二)央行连续3个月增持黄金储备

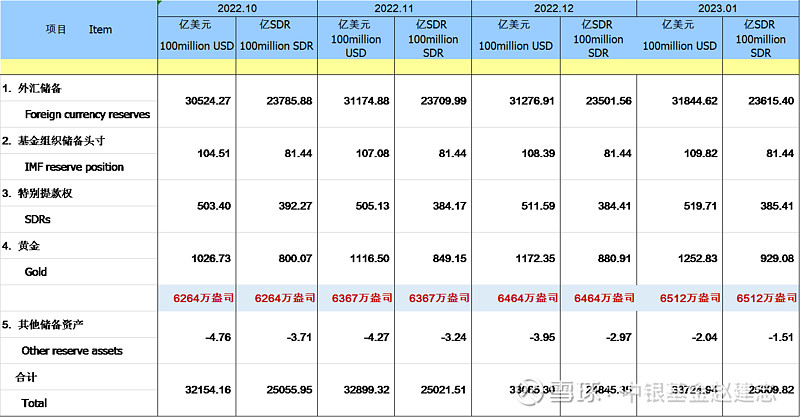

上周国家外汇管理局披露的最新官方储备资产数据显示,我国连续第三个月增持黄金,截至1月末,黄金储备达6512万盎司(约合2025.46吨),环比增加48万盎司(约合14.93吨)。此前公布的数据显示我国央行于11月与12月分别增持黄金103万盎司(约32.04吨)、97万盎司(约30.17吨),此次1月份再次增持,合计三个月内共增持77吨黄金,打破了自2019年9月开始连续三年保持静态的黄金储备水平(6264万盎司)。

表:我国官方储备资产

数据来源:国家外汇管理局

不仅是我国,全球央行也在2022年掀起了“购金潮”,对黄金资产的配置需求正持续增加,世界黄金协会最新数据显示,2022年全球央行购金1136吨,创55年新高。

黄金作为央行储备资产多元化的重要工具,在全球去美元化进程加速、地缘政治局势不稳定性加剧、全球通胀水平抬升、美元资产隐含风险加大的大背景下,黄金在传统的保值及分散风险方面有着其不可替代的重要作用。虽然央行的黄金增持储量相对于整个黄金交易市场占比较小,金价短期内走势仍然取决于美联储货币政策走向,然而央行的持续购金行为或将开启“领头羊效应”,结合前几次央行“出手”对应着随后金价不菲的涨幅,或将带动更多机构投资者重视资产组合中配置黄金资产的重要作用,这可能将对未来的黄金价格带来一定支撑。叠加地缘政治冲突下避险情绪的升温、海外经济面临的衰退预期,金价在多重因素下交织获得支撑,值得广大投资者重视其战略配置价值。

#黄金投资# #黄金# $中银上海金ETF联接C(F009478)$ $中银上海金ETF联接A(F009477)$

风险提示:文中观点不构成中银基金的投资建议或任何其他忠告,并可能随情况的变化而发生改变。基金有风险,投资需谨慎。基金管理人不保证基金一定盈利,也不保证最低收益,在市场波动等因素的影响下,基金投资存在本金损失的风险,并在少数极端情形下存在损失全部本金的风险。上海金ETF的风险收益特征与国内黄金现货价格的风险收益特征相似,不同于股票型基金、混合型基金、债券型基金和货币市场基金。投资该基金可能遇到的风险主要包括:参与黄金租赁风险、参与 Au(T+D)合约风险、黄金价格波动风险、基金跟踪偏离风险、基金份额二级市场折溢价风险、参考 IOPV 决策和 IOPV计算错误的风险、业绩比较基准变更的风险、申购赎回风险、退市风险、流动性风险、不同申购赎回模式下交易和结算规则存在差异的风险、基金份额交易规则调整的相关风险和其他风险。投资者投资该基金前,需充分了解本基金的产品特性及投资风险,并承担基金投资可能出现的亏损。请投资者在进行投资决策前,仔细阅读基金合同,招募说明书、产品资料概要等文件,了解基金的具体情况,根据自身投资目的、投资期限、投资经验、资产状况等判断基金是否和投资者的风险承受能力相匹配,并按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。中银上海金ETF联接属于R4风险等级产品,适合经客户风险承受等级测评后结果为C4型及以上的投资者。在代销机构认申购时,应以代销机构的风险评级规则为准。