$英科医疗(SZ300677)$ 手套三傻

心脑血管业务收购后2年亏了8亿,商誉减值18亿后还剩38.56亿。

自从2018年公司制定了A+X策略后,在一次性手套上的投入大幅减少,2年疫情赚的几十亿基本补贴了X项目。是目前3家上市公司中盈利能力最差,亏损最多的公司。

股价跌破净资产,触发稳定股价措施。上限回购金额1.7亿。

计划收购:桂林恒保健康防护有限公司 70%股权,收购价:5.44亿。

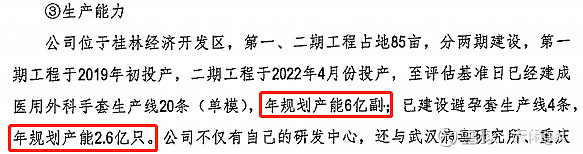

主要产品为一次性手套(12亿只)和避孕套(2.6亿只)

收购企业疫情期间产品毛利率不到20%,并且逐年下降2022年上半年不到10%。

目标企业负债率过高,所有者权益仅2.125亿元。

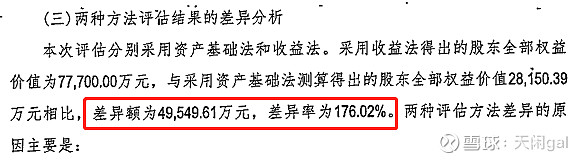

评估7.77亿元,净资产溢价3.6倍 PE20。

避孕套品牌众多竞争充分,收购公司无任何品牌,产品优势。

2021年下半年收购相关专利,获得了卫生棉条生产的核心技术。首期预计将于2023年1月中下旬进行试生产工作,首期年化产能约1.4亿支。

同样是扩展新品类,英科选择了直接收购专利,自建产线。

好处是不产生商誉,对资金需求小。风险是销售渠道从0开始,对产品的推广要求更高。

近几年英科不断推出新品,其他产品的毛利率已经达到32%。除手套外产品销售额快速增长,并且满产满销。

英科目前最大的风险是固定资产快速增长,导致折旧压力很大。在手套无法满产的情况下,成本优势被压制。

还有汇率涨跌对目前的英科影响比较大,是锦上添花还是背后一刀都有可能。