导语

2020年的Q1对于教培机构来说应该是最寒冷的一个春天。在线下全面停课的情况下,部分教培机构校长戏称“教培或许会是最后一批复工的行业。”

对于大型教育机构来说,相对有实力进行资源整合,将线下业务快速“搬”到线上。

截至到目前,新东方、好未来、网易有道等多家K12教育上市企业已经发布2020年第一季度财报,鲸媒体汇总分析新东方、好未来、四季教育、跟谁学、精锐教育、朴新教育和网易有道共计7家K12教育上市企业的财务数据。希望能从财务数据中探讨出在部分机构仓促之下的线上转型以及大量免费课带来的流量之下,机构是否还能保持一如既往的盈利能力?

(说明:新东方、好未来和四季教育一季度报告期为2019.12-2020.2,跟谁学、朴新教育、精锐教育和网易有道的报告期为2020.1-2020-3,新东方在线等部分香港上市的教育企业暂时还未披露季报。因新东方、好未来的财报记账单位为美元,美股和港股上市公司股票交易价格全部为美元计价,我方根据相关企业报告披露日期选择相应的美元对人民币买入价格进行转换,其中2020年2月29日价格选取为6.69906,2020年3月31日价格选取为7.0851。)

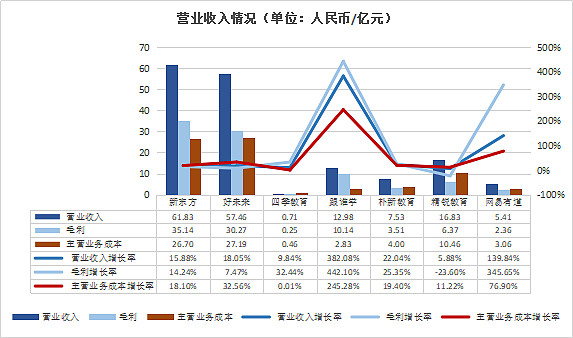

营收增速影响不大,跟谁学异军突起

在2020年一季报中,对比目前美股和港股中已披露季报的7家K12赛道相关教育上市公司业绩数据发现,目前企业营业收入相较去年同期都有一定程度增长,可以看到跟谁学和网易有道整体增长幅度较其他K12企业较高,剩余上市公司营业收入和毛利的增长率基本维持在10%-20%的区间范围,同时看到整体K12教育市场呈现寡头化的状态,其中新东方和好未来从收入和毛利方面都远超过同等类型企业。而主营业务成本方面,基本和营业收入的增幅相符,但是跟谁学和网易有道在高增长的同时主营业务成本增长幅度略低于其营收增速,但基本符合整体增长趋势。

(图片内容经鲸媒体整理发布)

免费课引流+广告投放双管齐下

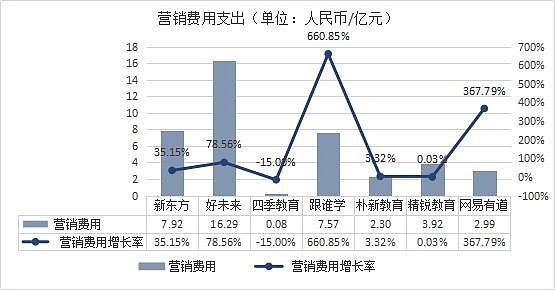

随着2020年初新冠疫情的爆发,线下教育整体受阻,在线教育迎来发展转折点,行业巨头需要在免费课引来的免费流量之下更多地去争夺新产生的市场,在线教育的企业在1季度基本都产生了较高的营销费用,具体情况如下:

(图片内容经鲸媒体整理发布)

根据季报数据可以看到,目前整体营收增长较大的上市公司都在营销方面投入了大量的资金,增长最为明显的跟谁学和网易有道分别较去年同期营销费用投入增加了660.85%和357.79%。有稳定客户且市场容量较大的新东方和好未来也同样增加了营销投入,好未来也较去年增加了78.56%的营销投入,总体投入高达16.29亿元人民币,新东方在营销投入方面增加了35%。可见在目前年初这个风口爆发的用户争夺阶段,各家都会加大营销投入保证自己的市场份额,但同时也印证随着市场整体发展和用户规模的增加,对各家教育机构来说获客成本也在逐渐增加,也会压榨各家公司的利润空间。

逃不过亏损魔咒的Q1

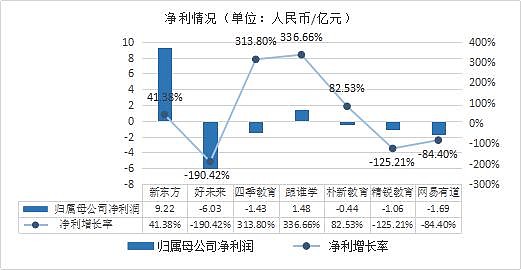

营销成本大幅度上升带来的收入是否能够保证公司盈利呢?

从归属母公司净利方面来看,随着获客成本增加,加大营销费用等因素,公司费用方面较去年同期都有所增加,而同时因为线下课程受阻,大规模课程转换线上也产生了大量的技术成本,故可以看到整体教育行业上市公司净利情况都不尽如人意,具体情况如下:

(图片内容经鲸媒体整理发布)

整体利润方面,7家已公开Q1季报的教育上市公司中,仅新东方和跟谁学目前净利实现正值,剩余其他K12赛道上市公司利润都处于亏损阶段。大部分机构需由线下模式转型线上模式,且需通过营销和免费课程等手段扩展市场。教育机构当期营业收入确认大部分来自于上一期学员的确认学费,所以本期的营业收入也能部分体现上季度的公司运营情况。作为行业龙头,新东方开展线上业务较早,在新东方在线的运营过程中有充足的线上经验,能够在短时间快速实现接近200万人次学生的线上迁移。而专注于在线大班课业务的跟谁学,因为其较强的运营能力,从上市以来一直保持高速的增长以及盈利。综合来看整体教育市场的一季报利润显示K12教育市场仍在通过低价课抢占市场,整体盈利能力较差,但随着用户习惯和用户粘性提升,未来利润水平应该存在较大提升机会。

在线教育仍被持续看好

(股和港股上市公司股票交易价格全部为美元计价,故我方根据相关企业报告披露日期选择相应的美元对人民币买入价格进行转换。)

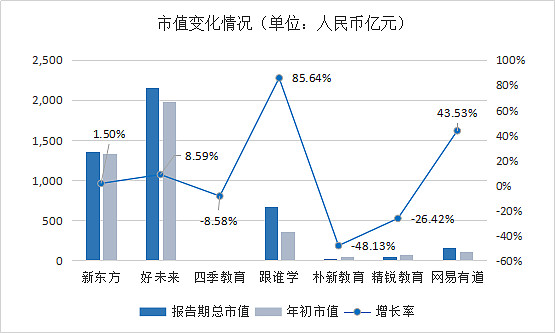

目前中国K12赛道上市教育公司中,以好未来和新东方为头部,目前市值都已超过千亿人民币大关。同时因新东方和好未来都有较为完备的线上课程,故在疫情期间的一季度仍实现了市值的小幅度增长。上市时间不久的跟谁学和网易有道随着其良好的营收增长,也实现了高幅度的市值增长,分别为85%和44%。

疫情之前主要以线下教育为主的四季教育、精锐教育在疫情期间跌幅较大。精锐教育一直以江浙沪为中心发展以线下高端1对1班型为主的K12辅导业务,一方面地域属性较强,另一方面1对1班型的线上教育到目前位置还未被证明为能够跑通的商业模式。四季教育校区只布局在上海地区,地域属性太强,没有线上基因。目前市场仍是看好布局转型在线教育市场,而区域性较强的线下机构的线上转型则不太被投资者看好。

(图片内容经鲸媒体整理发布)

而从财务健康程度来看,新东方、好未来、四季教育和跟谁学基本运营良好,说明目前整体运营结构已趋于成熟,通过自身资金和二级市场融资资金可以保证公司运营发展,未来发展风险较低,抗资金风险能力强。朴新教育、精锐教育和网易有道仍处于高杠杆烧钱发展状态,权益乘数分别在20.62、7.57和13.72,而相应净资产收益率仍处于亏损状态,未来发展和运营都存在一定风险。网易有道因为目前的主要债务都来自其母公司网易,相对风险较小。

小结

在全国抗疫的大背景下,K12教育企业依靠免费课获得了大量的流量。在线教育在国家“停课不停学”的号召下几乎摆在了全国学生的面前。对于K12教育企业来说,一方面是渗透率的提高,另一方面是从线下往线上快速转型并把握住这波流量。从全文财务数据来看,K12教育企业营业收入的增速并未放缓,但随着以营销费用为主的成本的上涨,大部分机构都处在亏损的阶段。部分企业的资产负债情况已经受到了影响。国内的疫情已经得到控制,部分城市线下教培机构已经复课,Q1的营销投入能否在Q2获得收获?Q2的暑期流量争夺大战又会是一个怎样的局面?让我们拭目以待。