目录

随着企业合并利益的消耗,将外购商誉的账面价值减记至零?

针对外购商誉使用寿命的确定,教育行业将主要采用两种方式

针对收购溢价的几点建议

编者按

2018年已经过去,2019年1月4日,财政部会计准则委员会在网站上发布了企业会计准则动态(2018年第9期)-亚洲-大洋洲会计准则制定机构组第十届全体会议专题报告,其中对“商誉及其减值”议题征求了咨询委员的意见:

大部分咨询委员同意“随着企业合并利益的消耗,将外购商誉的账面价值减记至零”这一商誉的后续会计处理方法。参与多起教育行业收并购案的资深业内人士“侦探西蒙”结合这一政策动态对教育行业二级市场的并购风险进行了专业分析。本文系侦探西蒙撰稿,供各位读者参考。

2018年教育行业二级市场十大并购案

(图片截取自鲸媒体《2018年教育行业投融资报告》)

(图片截取自鲸媒体《2018年教育行业投融资报告》)在2018年A股、港股、美股二级市场十大并购案中,排名前三大的并购事件分别是中公教育作价185亿元借壳亚夏汽车,三垒股份以33亿元收购早教机构美杰姆,文化长城以8.8亿元收购河南最大驾校河南成功文化产业集团有限公司及系统集成商北京众诚天合系统集成科技有限公司。

在民促法日臻完善的背景下,A股市场掀起并购潮,早幼教和职业教育成为收益较大的赛道(注:2018年出台的学前教育新政堵死了幼儿园上市的大门)。2018年,在港股和美股,分别有8家和5家教育企业IPO,如精锐教育在赴美上市之后,启动了并购整合模式,收购北京地头蛇培训机构启迪巨人教育,拟据此进军北京市场和班课业务。港股上的几大民办高校集团如新高教、民生集团等也通过“买买买”模式收割民办高校市场。

正文:

2019年1月4日,财政部会计准则委员会在网站上发布了企业会计准则动态 (2018年第9期)-亚洲-大洋洲会计准则制定机构组第十届全体会议专题报告,其中对“商誉及其减值”议题征求了咨询委员的意见:大部分咨询委员同意“随着企业合并利益的消耗,将外购商誉的账面价值减记至零”这一商誉的后续会计处理方法。

简单来讲,就是外购的商誉在未来倾向于按一定的方法和年限进行摊销,而不是现行的只做减值测试。那么商誉究竟是个什么样的资产,现行的会计准则对商誉的处理方法是什么样?

根据现行企业会计准则,在非同一控制下的企业合并中,购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当确认为商誉。因企业合并所形成的商誉和使用寿命不确定的无形资产,无论是否存在减值迹象,每年都应当进行减值测试。

通俗来讲,商誉就是账面价值是1块钱的东西卖了2块钱,差这1块钱就形成了商誉,商誉每年要进行减值测试,看看购买的资产的经营情况、外部环境等方面是不是发生了不利,对应购买的标的是否发生减值,有减值了就调整商誉价值计提减值准备,没减值就继续维持1块钱的商誉在合并报表上价值不变,在现有准则规定下,对于高溢价的并购,其资产中会有相当大的一部分商誉资产,而这部分资产在没有减值的情况下会一直留存在企业合并报表上,而商誉是否减值判断起来有很强的主观性,所以对于商誉占资产很大比例的情况下资产实际价值或者资产的盈利能力很难判断。

根据会计准则动态(2018年第9期)披露,大部分咨询委员认为,相较于商誉减值,商誉摊销能够更好地实现将商誉账面价值减记至零的目标,因为商誉摊销能够更加及时、恰当地反映商誉的消耗过程,并且该方法成本低,便于操作,有利于投资者理解,可增强企业之间会计信息的可比性。

在此种背景下,按照商誉类似于寿命有限的无形资产进行摊销这一思路,就是根据企业情况给定商誉一个摊销的年限和比例,每年按一定的摊销方法进行摊销,直至商誉账面价值摊销完毕,当然,虽然专题中没有提及在摊销的情况下是否计提减值,但是根据其他资产的规定和准则逻辑基本可以确定,若按此种方法执行摊销和年末的减值测试是同步存在的,会根据减值测试的结果来调整摊销的基数。

虽然现在尚处于讨论阶段,具体规定和会计处理方式(比如摊销年限的选择、摊销计入损益还是计入权益等)目前还不得而知,但是作为未来的思路,公司在未来的业务尤其是并购业务中在溢价的处理及并购方案的设计上都是一大考验;另外,融资对赌条款实际上也需要慎重考虑未来准则变化可能带来的影响。

针对外购商誉使用寿命的确定问题,咨询委员们的观点大概分为三类:一是建议以商誉所被分配的资产组(或组合)中主要资产的使用寿命为基础估计商誉使用寿命;二是建议以商誉初始确认时采用的预期受益年限为基础估计商誉的使用寿命;三是考虑到企业内外部各种因素的影响,建议设置商誉的使用寿命上限。

对于目前A股教育企业而言,大多为在线及信息化的企业,这部分企业在未来选择商誉使用寿命的标准来说,使用第一类方法的可能性较大,这部分企业大多为轻资产,收益年限不好确定。

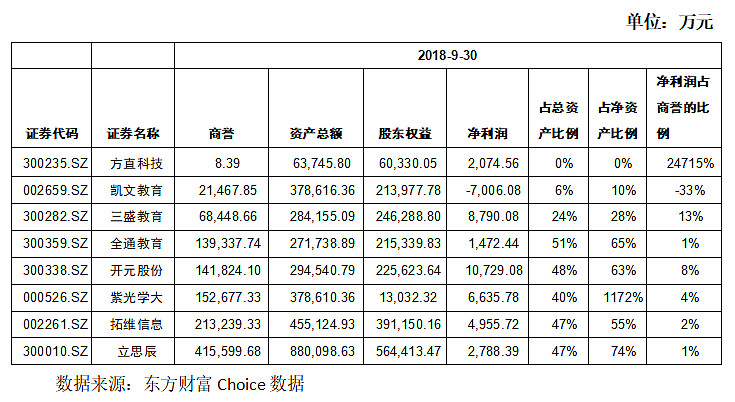

目前部分A股上市教育公司商誉情况如下:

(部分A股上市教育公司商誉情况)

(部分A股上市教育公司商誉情况)从上表可以看出,大部分教育企业商誉占资产的比例相对较大,利润占商誉的比重相对较少,即如果未来商誉转变核算方法,看是摊销的情况下,对公司利润影响很大。

对于目前重资产教育企业而言,大多为实体运营的企业,这部分企业在未来选择商誉使用寿命的标准来说,使用第二类方法的可能性较大,这部分企业运营大多受制于房产和土地的年限限制。

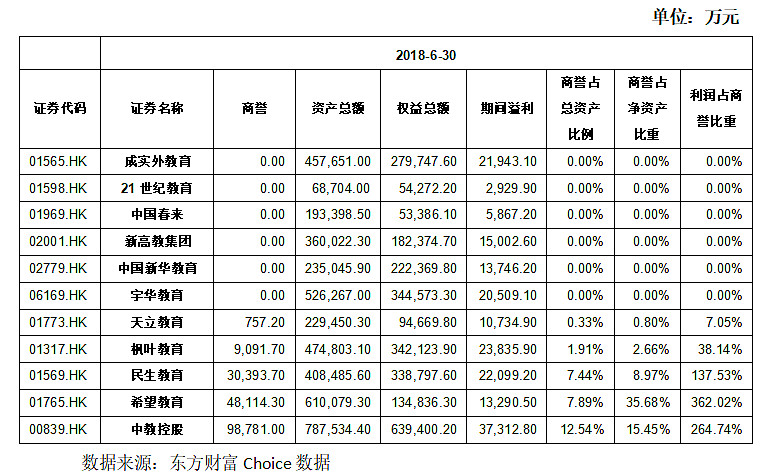

目前部分H股上市公司有实体学校运行的公司商誉情况如下:

(部分H股上市公司有实体学校运行的公司商誉情况)

从上表中的以实体学校运营为主的上市公司目前数据来看,除商誉的比重相对较小,但是考虑行业因素,尤其是高等教育行业,其并购周期较长,其并购项目纳入合并报表的时间存在较长的滞后性,根据相关公告,单从高等教育上市公司来看,2017年到目前已有10多起并购,而多数尚未纳入并购方的合并报表,预计在2018年年报披露后,这部分金额会陆续显露出来。

因此,上市公司在未来的并购选择中,无论在方案设计还是溢价的接受程度来说,都要考虑这部分潜在的改变,可以从以下几个方面来考虑:

第一,交易结构设计上更多元化,比如采用股权对价与债务相结合的模式等,结合标的自身的财务特点,在合规的前提下适当减少商誉。

第二,并购估值要更趋于理性,真正看好并购的协同作用以及并购标的本身的质量,远离蹭热点的忽悠式并购重组。

第三,在跟标的企业对赌的情况下以及自身在融资时存在对赌条款时,探讨对赌业绩的多元化指标,避免因为会计政策的改变触发业绩补偿条款。

总而言之,虽然对于商誉摊销的会计政策尚在探讨之中,但是随着商誉的严监管,以前天价并购以及忽悠式并购重组的操作可能一去不复返了。

(本文作者:侦探西蒙,注册会计师(CPA)、国际内部审计师(CIA),曾在四大会计师事务所及证券公司投行部就职,目前主要从事教育行业的投资并购业务。文章内容为作者独立观点,与鲸媒体立场无关。)