特别声明

本订阅号不是东方财富证券股份有限公司(以下简称东财证券)研究报告的发布平台,主要用于转发或摘编东财证券向其客户已发布报告的部分内容及观点。如需了解完整内容,请参见东财证券发布的完整报告。

本订阅号所载内容仅供东财证券客户中的专业投资者参考。因订阅号难以设置访问限制,若您并非前述专业投资者,为控制投资风险,请您取消订阅、接收或使用本订阅号中的任何信息。东财证券不会因为订阅或接收本订阅号内容而视相关人员为客户。

内容摘自:《A股结构性复苏下,AIGC人工智能浪潮方兴未艾》

发布时间:2023/03/31

证券分析师:曲一平

证书编号:S1160522060001

联系人:陈然

核心观点

🔸A股方面:美国加息见顶,海外冲击减弱,TMT科技赛道成为2023年至今市场绝对主线。东方财富全A市盈率14.25倍仍然处于过去20年绝对低估位置,使得大盘安全边际较高。以ChatGPT为引领的生成式AI爆发正在全面从技术端拓展到应用端,科技的创新助推市场全面复苏。

🔸对比2019半导体牛市,本轮AIGC浪潮才刚刚开始。例如创新逻辑方面:2023年ChatGPT开启AI浪潮新时代,算力需求迎来爆发式增长,大大拉动算力芯片、服务器产业链。国产替代方面:美国联合日荷进一步加强对华高端光刻机等先进半导体设备的禁运,此外还限制英伟达高端算力GPU芯片A100与H100的对华出售,国产高端GPU产业链迎来发展良机。

风险提示

🔸市场流动性风险

🔸盈利不及预期风险

正文目录

1. 2023年4月策略观点: AIGC浪潮引领A股复苏

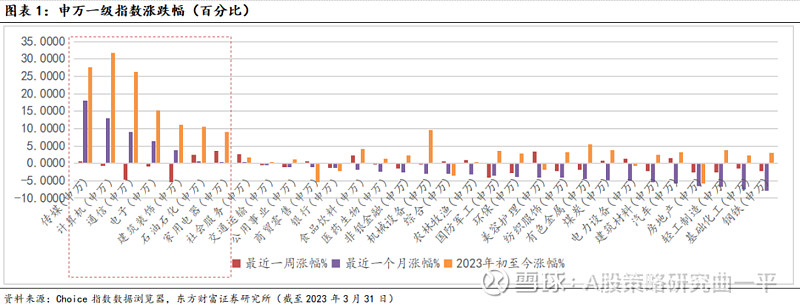

1.1 A股的TMT板块迎来全面复苏

上证指数和深成指2月份表现分别为-0.21%、-0.49%。TMT为主的传媒、计算机、通信、电子赛道涨幅全面居前,成为2023年至今市场绝对主线。东方财富全A市盈率14.25倍仍然处于过去20年绝对低估位置,使得大盘安全边际较高。以ChatGPT为引领的生成式AI爆发正在全面从技术端拓展到应用端,科技的创新助推市场全面复苏。

1.2 地缘冲突扩散风险尚未消退

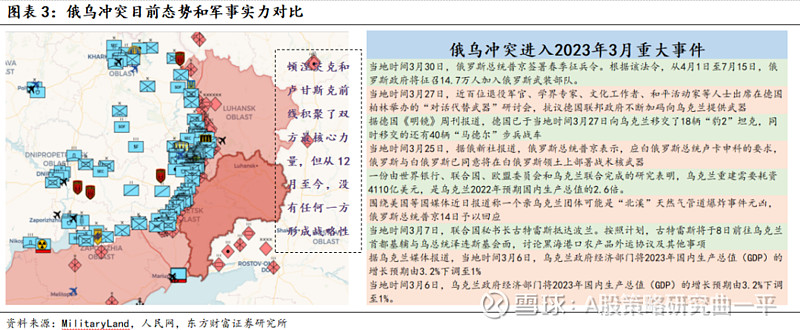

俄乌冲突进入了2023年4月地缘政治冲突扩散风险仍然在积聚。据俄新社报道俄罗斯总统普京签署春季征兵令,从4月1日至7月15日,将征召13.7万人加入俄武装部队。同时俄白两国同意在白俄罗斯领土上部署战术核武器加剧了地缘冲突转向核战争风险。美国国务卿布林肯3月份表示,美国将为乌克兰提供价值3.5亿美元的最新军事援助,自去年2月以来,美国向乌克兰提供的军事援助总额已超过325亿美元,在西方持续援助下,乌克兰保持着和俄罗斯持续对峙的战斗力,战事难以出现缓和。

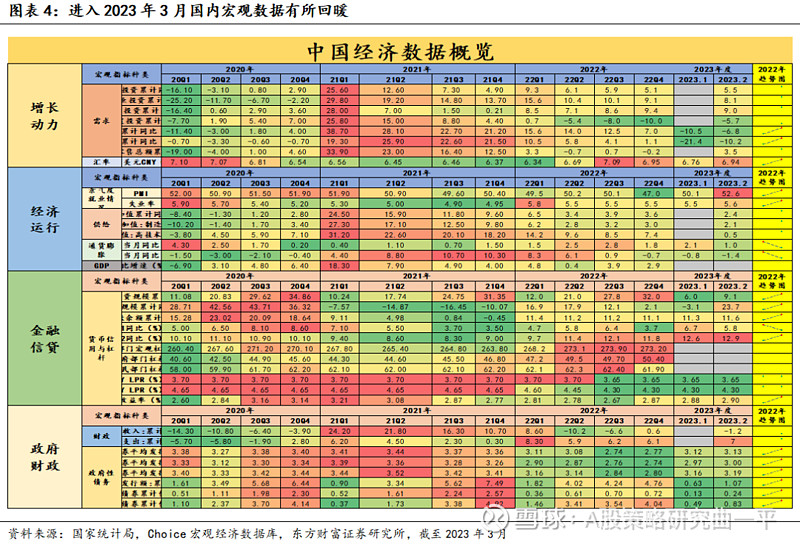

1.3 国内宏观:经济渐进式复苏,流动性保持宽松

消费如期回暖,经济动能修复确定性提升。一是1-2月社零增速由负转正,其中餐饮收入同比增长9.2%,超市、便利店、专业店、百货店等线下业态零售额均大幅反弹。二是房地产保交楼持续推进和疫情过峰后基建项目施工建设提速的作用下,固定资产投资增速进一步提升。三是产能修复和外需边际好转支撑出口,外贸压力短期有所缓解。1.3 国内宏观:经济渐进式复苏,流动性保持宽松。

国内需求仍处于修复阶段,稳物价压力可控。受春节错位、国内需求偏弱等因素影响,2月CPI同比涨幅较前值回落1.1个百分点至1.0%,核心CPI同比涨幅较前值回落0.4个百分点至0.6%。同时,PPI由于高基数效应,降幅进一步扩大,预计上半年将保持在负增长区间,对工业企业利润造成一定拖累,工业企业或仍将处于去库存周期。

信贷需求回暖,流动性或迎来最宽松阶段。2月份M2同比增长12.9%,创2016年3月以来新高;同时央行于3月17日宣布全面降准25个BP,预计释放资金超5000亿元。需求端看,2月份居民短贷、中长贷等信贷需求边际好转,后续货币政策进一步宽松必要性减弱,我们认为当前流动性处于阶段性高点。

1.4 海外宏观:全球经济进入风险暴露期

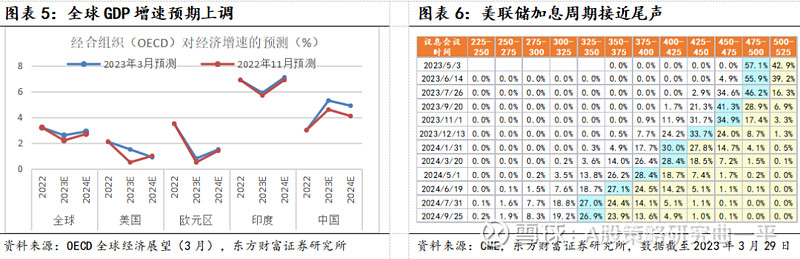

全球经济预期边际好转。2月份全球制造业PMI录得50.0%,2022年四季度以来首次脱离收缩区间,反映全球经济衰退预期有所降温。经合组织在最新一期经济展望中表示,“商业和消费者信心开始好转,食品和能源价格回落,中国全面重新开放”,并将2023、2024年全球经济增速较上次预测调高0.4、0.2个百分点至2.6%、2.9%。风险事件影响美联储货币政策节奏,本轮加息或临近尾声。美联储在3月的议息会议中,将联邦基金利率上调25个BP至4.75-5.0%。美联储最新会议纪要指出,将采取“一些额外的政策紧缩”,替换2月份“持续加息”表述,同时在记者会环节中,鲍威尔否认了后续若通胀再次提升重新加息的可能,预示着本轮加息临近尾声。根据CME FedWatch Tool在3月29日的测算,5月份不加息的概率达到57.1%,高于加息25个BP概率。

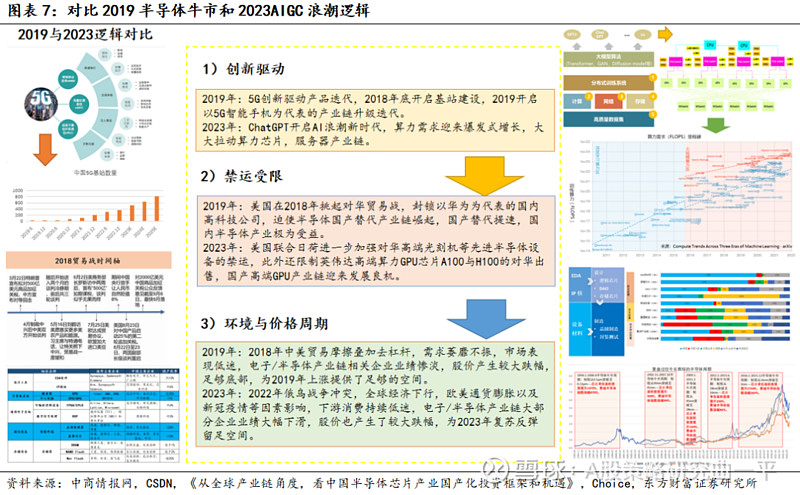

1.5 对比2019半导体牛市,本轮AIGC浪潮方兴未艾

2019“半导体”行情源于多因素助推的国内半导体产业景气度持续上行,国产替代、5G机型迭代是主要驱动力。

回顾半导体行业政策:2014年我国印发《国家集成电路产业发展推进纲要》,设立国家集成电路产业投资基金,开始大力支持半导体产业;同年大基金一期投资完毕,投资规模1387亿元;2019年10月,国家集成电路产业投资基金二期成立,注册资本2042亿元;国家大基金二期在承接一期芯片产业链的基础之上,继续提升装备和材料领域的投资比重,进一步保证晶圆厂的持续扩产和国产化进程加速的大趋势,此外也加大了对下游应用端的投资比重。

创新逻辑方面:2019年5G创新驱动产品迭代,2018年底开启基站建设,2019开启以5G智能手机为代表的产业链升级迭代;国产替代方面:2019年美国挑起对华贸易战,封锁以华为为代表的国内高科技公司,迫使半导体国产替代产业链崛起,国产替代提速,国内半导体产业极为受益。

AIGC人工智能浪潮源于2022年11月ChatGPT上线作为生成式AI里程碑标志,叠加国内官方对于AI领域的大力扶持,对比2019半导体牛市,本轮AIGC浪潮从时间维度来看才刚刚开始。2022年10月,十三届人大中《国务院关于数字经济发展情况的报告》中指出大力推动数字产业创新发展,聚焦人工智能、先进计算等重点领域。2022年3月人民日报刊发《人工智能产业化应用加速》提及 AI板块或得到新一轮机遇,工信部3月提出培育新兴产业链供应链聚焦5G、人工智能等重点领域 ,发展数字经济初期要审慎包容,法无禁止皆可为。

创新逻辑方面:2023年ChatGPT开启AI浪潮新时代,算力需求迎来爆发式增长,大大拉动算力芯片,服务器产业链。国产替代方面:美国联合日荷进一步加强对华高端光刻机等先进半导体设备的禁运,此外还限制英伟达高端算力GPU芯片A100与H100的对华出售,国产高端GPU产业链迎来发展良机。

【风险提示】

市场流动性风险

盈利不及预期风险

行业政策变动风险

一般声明:

本订阅号所载的盈利预测、目标价格、投资评级等观点,均基于特定的假设和前提条件,仅反映研究报告发布当日的判断。在不同时期,东财证券可能会发出与本订阅号所载意见不一致的研究报告,但本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以东财证券正式发布的研究报告为准。

本订阅号所载内容基于东财证券认为可靠的信息编制,但东财证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本订阅号所载内容并非投资决策服务,不构成对任何人的投资建议,东财证券也不对任何人因使用本订阅号所载内容所引致的任何损失负任何责任,投资者需自行承担风险。

本订阅号所载内容的版权均属东财证券,未经书面许可,任何机构或个人不得以任何方式翻版、复制、刊登、转载和引用。版权所有,违者必究