特别声明

本订阅号不是东方财富证券股份有限公司(以下简称东财证券)研究报告的发布平台,主要用于转发或摘编东财证券向其客户已发布报告的部分内容及观点。如需了解完整内容,请参见东财证券发布的完整报告。

本订阅号所载内容仅供东财证券客户中的专业投资者参考。因订阅号难以设置访问限制,若您并非前述专业投资者,为控制投资风险,请您取消订阅、接收或使用本订阅号中的任何信息。东财证券不会因为订阅或接收本订阅号内容而视相关人员为客户

内容摘自:《策略月报:A股在外部衰退和内生性复苏共振下继续估值修复》

发布时间:2023/02/28

证券分析师:周旭辉

证书编号:S1160521050001

证券分析师:曲一平

证书编号:S1160522060001

联系人:陈然

核心观点

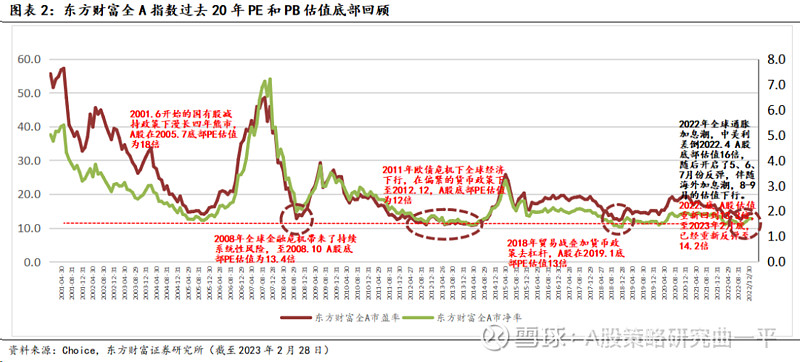

【策略观点】海外冲击下外资买入较为谨慎:2023开年1月份A股北向资金累计净买入1400亿,但进入2月份净买入仅为105亿:一是俄乌冲突继续恶化下西美国加剧对中国制裁,二是美联储通胀继续高位导致2023年利率高点触及5.25%,对全球流动性冲击将会逐步升温,美元兑换人民币重新升至6.95附近。目前的A股估值仍然处于近20年低位,内生性复苏已经得到居民消费数据恢复、流动性宽松等条件不断支持,国内通胀可控优于海外。TMT中计算机、电子赛道和新能源、医药等行业得到产业景气叠加估值修复预期,有望继续引领市场方向。

正文部分

1. 2023年3月策略观点: 外部衰退和内部复苏共振

1.1 A股在外部冲击下保持内生性增长复苏

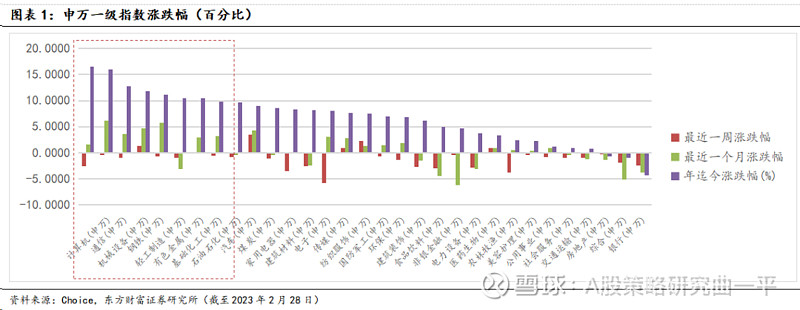

上证指数和深成指2月份表现分别为0.74%、-1.81%。2023开年1月份A股北向资金累计净买入1400亿,但进入2月份净买入仅为105亿。

让外资较为谨慎的两大因素包括:一是俄乌冲突继续恶化下西美国加剧对中国制裁,二是美联储通胀继续高位导致2023年利率高点触及5.25%,对全球流动性冲击将会逐步升温,美元兑换人民币重新升至6.95附近。目前的A股估值仍然处于近20年低位,内生性复苏已经得到居民消费数据恢复、流动性宽松等条件不断支持,国内通胀可控优于海外。TMT中计算机、电子赛道和新能源、医药等行业得到产业景气叠加估值修复预期,有望继续引领市场方向。

1.2海外地缘冲突扩散风险正在增加

俄乌冲突进入了2023年2月,俄乌双方在顿涅茨克和卢甘斯克核心前线对抗,但都难以快速突破:

西方主要国家对乌克兰援助继续升级,美国总统拜登在与乌克兰总统泽连斯基会见时表示,美国将向乌克兰提供约5亿美元的援助,包括提供海马斯火箭弹、反坦克系统和雷达等军事装备。德国、丹麦和荷兰将向乌克兰提供至少100辆翻新的“豹1 A5”型坦克。欧盟委员会2月15日提出第十轮对俄罗斯制裁措施提案,将防止俄获得先进的军民两用技术和产品,并制裁为俄提供无人机的伊朗实体。发展中国家继续为和平努力:中国外交部发布《关于政治解决乌克兰危机的中国立场》尊重各国主权、摒弃冷战思维、停火止战、启动和谈、解决人道危机。印度总理莫迪提出希望冲突通过对话和外交得以解决。巴西总统卢拉提议成立一个国家小组,以便就促成俄罗斯和乌克兰之间的和平协议展开协调工作。近期美国以涉俄因素制裁中国企业,韩国日本也跟随表态,地缘政治冲突扩散风险仍然在积聚。

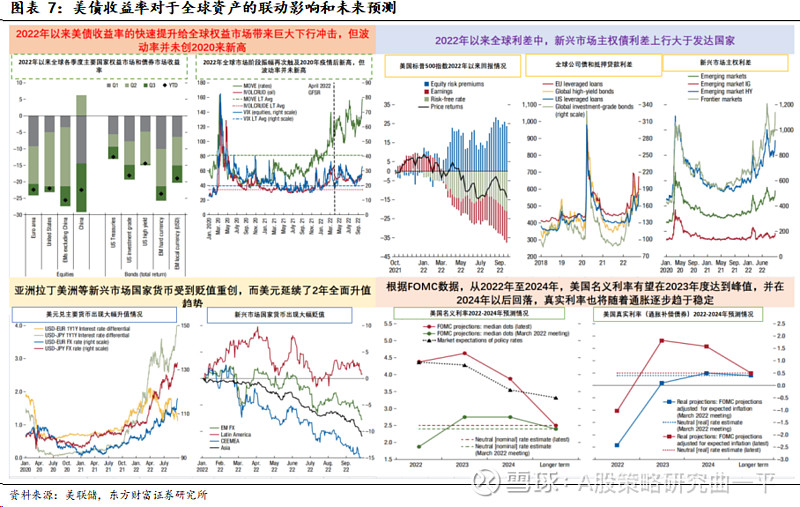

1.3 海外宏观:美联储利率高点未到继续冲击全球流动性

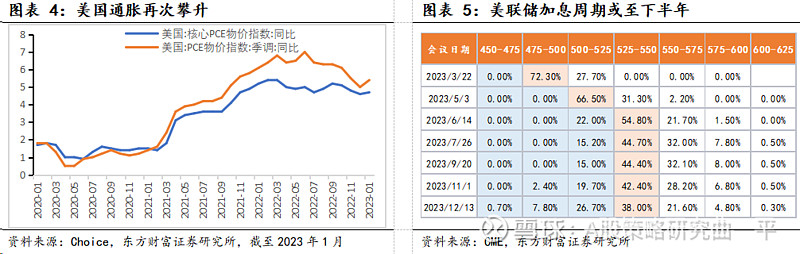

美国通胀超预期回升。美国1月消费者物价指数(CPI)同比6.4%,高于预期的6.2%;在美国1月CPI分项中:能源分项环比上升2%,大幅高于前值-3.1%;食品分项环比上升0.1个百分点至0.5%。1月美国个人消费价格指数PCE同比增长5.4%,增速较前值提高0.4个百分点,为2022年6月以来首次止跌回升。

美联储表述偏鹰派,加息周期或延长。美联储在2月的议息会议中,将联邦基金利率上调25个BP至4.5-4.75%,并继续减持美国国债、机构债务和机构抵押贷款支持证券。同时,在此后发布的会议纪要中表示,劳动力市场状况仍然紧张,失业率处于历史低位,以个人消费支出 (PCE) 价格指数衡量的通胀水平仍处于高位,为此加息是必要的。根据CME数据,后续美联储在3月、5月、6月议息会议上各加息25个BP的概率较高,终端利率或达到5.25-5.75%。

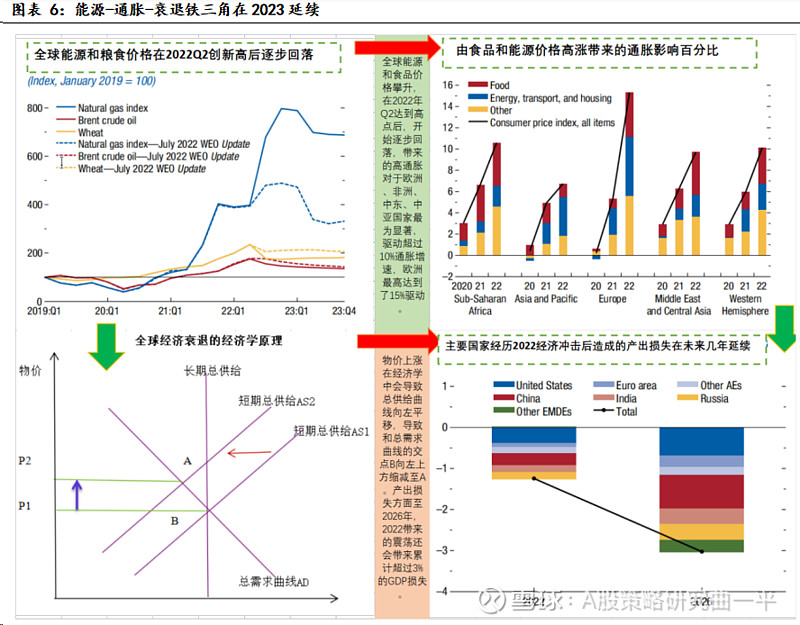

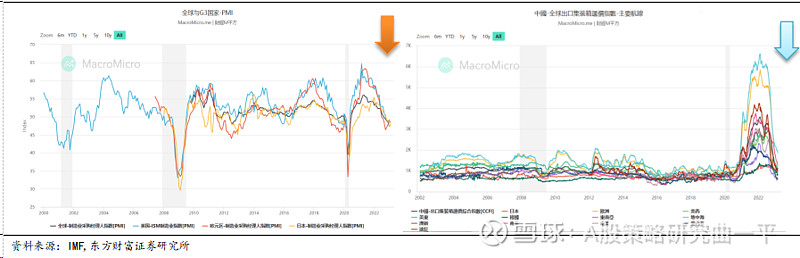

国际货币基金组织发布全球超过三分之一的经济体将衰退:2023年全球GDP增长有25%的可能性会低于2%,并将此定义为全球经济衰退。从欧盟到日韩等国家,都在贸易、工业生产角度出现增长动能大幅放缓迹象。过去一年全球高通胀对于经济影响还将继续留存。

总体来看根据FOMC数据,美国名义利率和真实利率都有望在2023年度达到峰值,而在2024年随着全球通胀下行二者也都会开始回落。

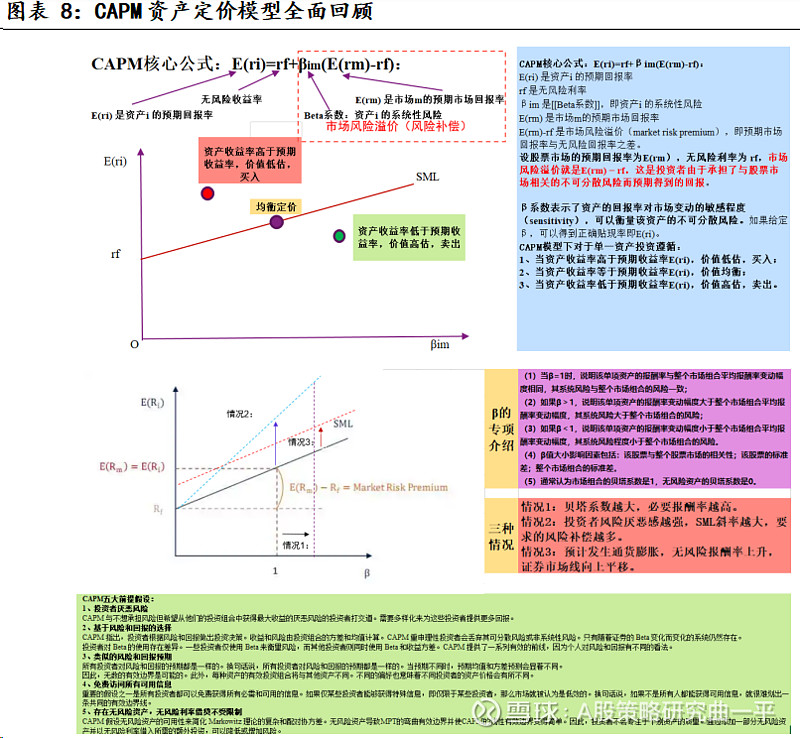

CAPM核心公式:E(ri)=rf+βim(E(rm)-rf)

设股票市场的预期回报率为E(rm),无风险利率为 rf,市场风险溢价就是E(rm) − rf。β系数表示了资产的回报率对市场变动的敏感程度(sensitivity),可以衡量该资产的不可分散风险。如果给定β,可以得到正确贴现率或资产预期回报率即E(ri)。如果2023年上半年全球风险资产会受到美国为主的无风险收益率抬高所带来的预期回报率拉升,则贝塔越高(如科技股、虚拟货币等)的资产受到下行影响越大。

1.4 国内宏观:经济恢复关键窗口期,流动性宽松延续

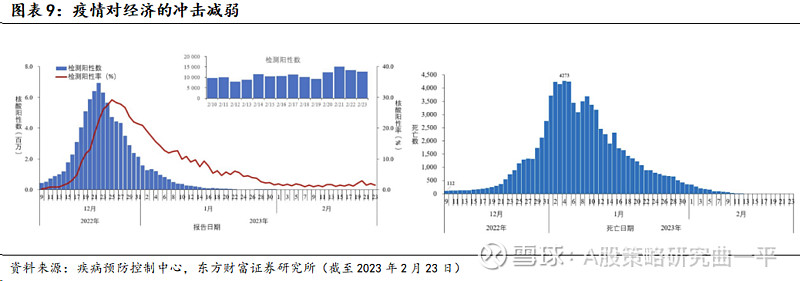

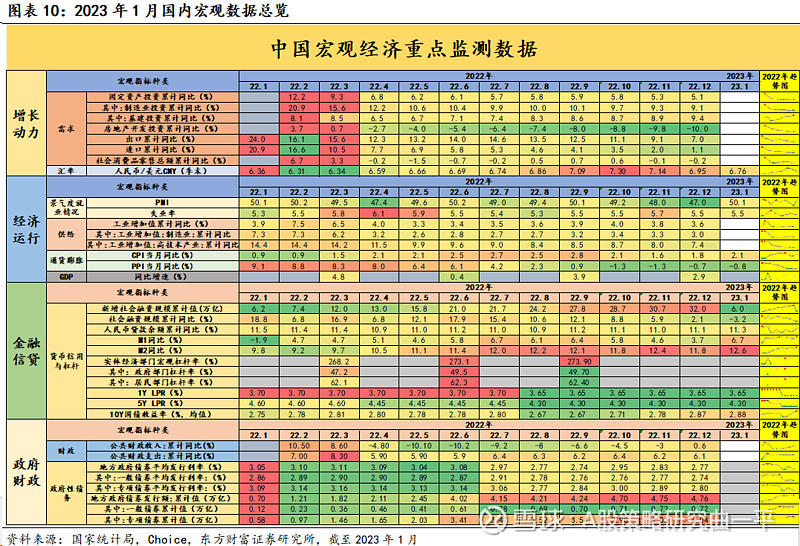

疫情冲击达峰回落,经济向常态回归。进入2月份后,疫情感染高峰对经济的冲击明显减弱,2月23日31个省阳性人数降至12738例,为12月22日峰值的0.18%;2月17日至2月23日累计在院新冠病毒感染相关死亡病例已降至个位数。受此影响,国内经济社会运行恢复提速,如2023年1月份全国铁路旅客发送量2.36亿人次,同比增长32.1%;全国民航旅客运输量3977万人次,同比增长34.8%。

通胀有所抬头,但压力可控。1月CPI同比涨幅较前值提高0.3个百分点至2.1%,主要由于春节因素导致蔬菜和水果价格季节性上涨,叠加疫情过峰后机票、酒店等部分商品价格上行,致核心CPI低位由降转升。往后看,预计“猪、油”共振下行叠加国内消费拐点待确认,CPI全面上行概率偏低,短期“稳通胀”较难对政策形成约束。

居民端信贷需求偏弱,流动性宽松有望延续至二季度。受央行扩表、地方全力拼经济和疫情快速过峰等因素影响,1月信贷、M2大幅回升。但从结构上看,居民短贷、中长贷同比持续减少,反映出消费、地产恢复偏弱,居民信用收缩压力仍需政策加力缓解。

【风险提示】

市场流动性风险

盈利不及预期风险

行业政策变动风险

一般声明:

本订阅号所载的盈利预测、目标价格、投资评级等观点,均基于特定的假设和前提条件,仅反映研究报告发布当日的判断。在不同时期,东财证券可能会发出与本订阅号所载意见不一致的研究报告,但本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以东财证券正式发布的研究报告为准。

本订阅号所载内容基于东财证券认为可靠的信息编制,但东财证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本订阅号所载内容并非投资决策服务,不构成对任何人的投资建议,东财证券也不对任何人因使用本订阅号所载内容所引致的任何损失负任何责任,投资者需自行承担风险。

本订阅号所载内容的版权均属东财证券,未经书面许可,任何机构或个人不得以任何方式翻版、复制、刊登、转载和引用。版权所有,违者必究