提示:点击上方"行业研究报告",关注本号。

行研君说

导语

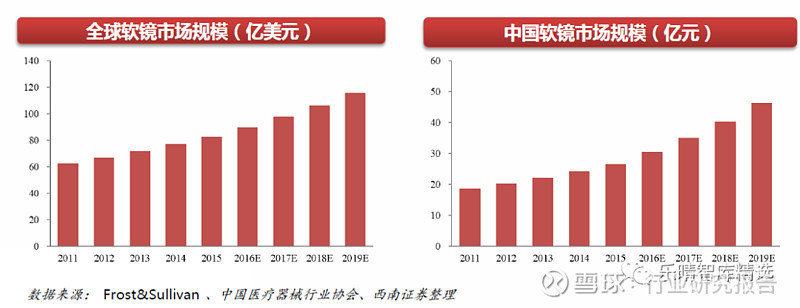

根据Frost&Sullivan数据显示,2015年全球软镜(包括消化内镜、支气管镜等,主要是消化内镜)市场规模约82亿美元,预计2019年将达到115亿美元,年均复合增长率为9%左右。

PS:我们运营的备用号 行研资本(ID:report18)为很多老朋友提供了另一处空间,欢迎大家同时关注!

来源:西南证券

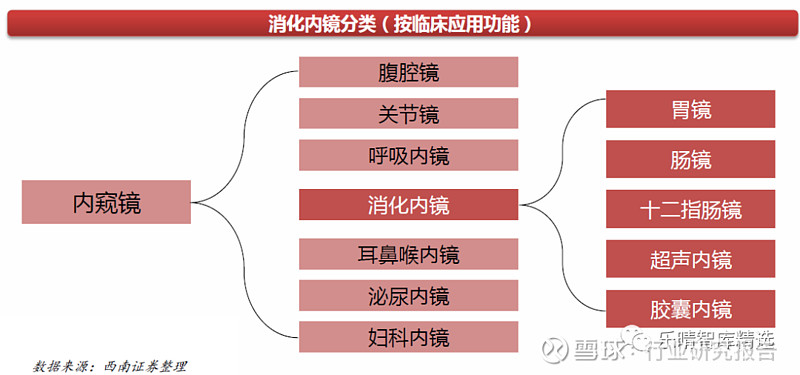

消化内镜:属于内窥镜领域的一种,临床分类较多

内窥镜种类众多,按照应用领域可主要分为腹腔镜、关节镜、呼吸内镜、消化内镜、耳鼻喉内镜、泌尿内镜和妇科内镜等,消化内镜属于内窥镜最常用的类型之一。消化内镜分类:按照临床功能,消化内镜可分为胃镜、肠镜、十二指肠镜、肠镜、超声内镜、小肠镜和胶囊内镜等,其中胃镜、肠镜、十二指肠镜、超声内镜应用较多。

电子消化内镜主要由主机设备+镜子组成,常用镜子包括胃镜、肠镜、十二指肠镜、超声内镜等。

胃镜:可用于食管、胃及十二指肠等上消化道疾病的诊断与治疗。

肠镜:可用于直肠、结肠等下消化道疾病的诊断与治疗。

十二指肠镜:可用于肝胆、胰腺等疾病的诊断与治疗。

超声内镜:可用于消化系统肿瘤的TNM分期、肝胰疾病诊断、引导诊断性穿刺及治疗等。

消化内镜技术变革:硬式内镜—>电子内镜,临床应用得以大规模普及

消化内镜经历了硬式内镜、半可屈式内镜、纤维内镜以及电子内镜和超声内镜,消化内镜的应用也从最早的诊断拓展至诊疗一体。硬式内镜:由一根不可弯曲的金属管道和简易光源构成,临床应用受限。

半可曲式胃镜:由近端的硬性管道和远端的软管两部分组成,镜身实现了可弯曲,增大了视野范围,临床功能进一步丰富。

纤维内镜:运用了玻璃纤维和冷光源技术,镜身柔软度和图像清晰度大幅提升。

电子内镜:消化内镜发展史的第二个里程碑,使得消化内镜的临床应用大规模普及,内镜染色技术、放大内镜、超声内镜等技术应运而生,临床应用范围日益丰富。

消化内镜临床应用:诊断+治疗

消化内镜应用主要分为诊断和治疗

1)诊断可分为上消化道疾病检查、下消化道疾病检查以及胆胰疾病检查等;

2)治疗可分为针对胃肠道息肉或早癌的内镜下黏膜切除术(EMR)、内镜下黏膜剥离术(ESD)以及针对胆胰疾病的ERCP治疗、消化道出血治疗等;2016年的抽样调查数据显示,全国范围内采集的1294家综合医院中,共完成1144.9万例次消化内镜诊疗,其中诊断性胃镜和肠镜分别为777.1万例次、264.9万例次,占比分别为67.9%和23.1%,内镜下切除术84万例,占比7.3%,ERCP技术8万例次,占比0.7%。

消化内镜临床应用—消化道检查

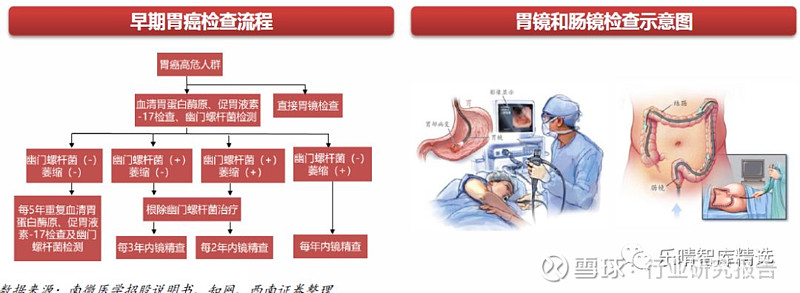

胃镜检查:胃癌的发病率随年龄增长而升高,多数亚洲国家设定40-45岁作为胃癌筛查的起始临界年龄,日本、韩国等胃癌高发地区胃癌筛查提前至40岁,我国作为胃癌高发地区且40岁以上人群胃癌发病率显著上升,相关指南也建议将40岁作为筛查起点。胃镜及其活检作为诊断胃癌的金标准,随着诊断技术的持续提升,胃镜作为早癌筛查的地位将日益突出。肠镜检查:国外普遍将50-75岁作为结直肠肿瘤早筛的目标年龄段,我国相关专家共识将40-74岁的一般人群作为结直肠肿瘤早筛对象。结肠镜可观察到整个结肠肠壁,是发现肠道肿瘤最敏感的手段,在结直肠肿瘤早筛中具有重要作用。

消化内镜临床应用—内镜下黏膜病变治疗黏膜病变治疗:主要包括内镜下黏膜切除术(EMR)和内镜黏膜下剥离术(ESD)等。其中,EMR是指内镜下将黏膜病灶整块或分块切除、用于胃肠道表浅肿瘤诊疗的方法;ESD是在EMR基础上发展起来的技术,在内镜下病灶逐渐分离黏膜层与固有肌层之间的组织,将病变黏膜及黏膜下层完整剥离。EMR和ESD的最大区别在于切除病变的大小和浸润程度不同。EMR/ESD上世纪末引入中国,在我国得以广泛应用,现已逐步得到日本、欧美国家认可。相比于传统外科,内镜下微创手术疗效相当,并具有创伤小、并发症少、恢复快、费用低等优点,目前已被国内外多部指南或共识推荐为治疗胃癌早癌的首选方法。

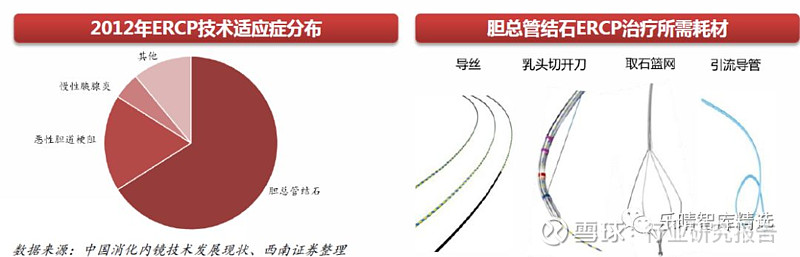

消化内镜临床应用—内镜逆行性胰胆管造影术

内镜逆行性胰胆管造影术(ERCP):主要分为诊断性ERCP及治疗性ERCP,其中治疗性的ERCP占比超过95%。治疗性ERCP:包括括约肌切开、扩张、引流等治疗手术,ERCP在这些疾病的治疗过程中已逐渐替代了部分的外科手术,极大的提高了治疗成功率,同时降低了并发症。目前,胆总管结石的治疗是ERCP技术的主要应用方向。ERCP诊疗所需的器械:十二指肠镜、导丝、造影导管、乳头切开刀、取石器、碎石器、扩张探条、扩张气囊、引流管、支架、内镜专用的高频电发生器、注射针和止血夹等。以胆总管结石治疗为例,需要的内镜耗材包括导丝、乳头切开刀、取石篮网或球囊、引流管等。

消化内镜临床应用—超声内镜

超声内镜:超声内镜(EUS)是消化内镜技术和超声技术的结合,在消化系统疾病中被广泛应用。

临床应用:超声内镜在消化道疾病中的应用日益广泛,在疾病的诊断、鉴别诊断及肿瘤的分期方面有较大的发展,而超声内镜下的介入治疗发展更为迅速,已被多项临床证实安全有效,为很多疾病的治疗提供了更佳的选择,具有巨大的发展前景。

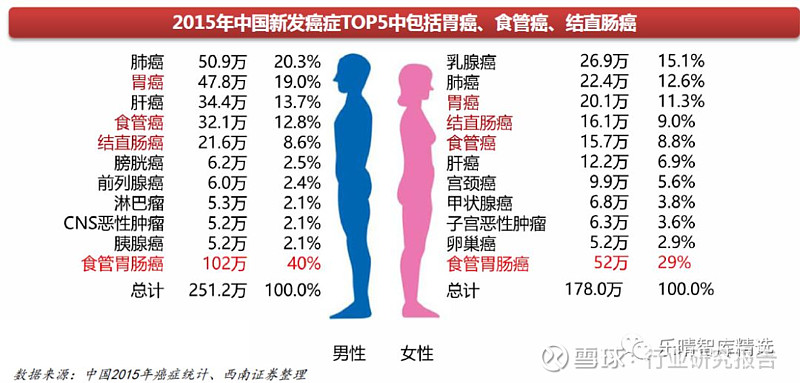

2015年中国新发癌症患者429.2万例,其中男性251.2万例,女性178.0万例。男性患者中,胃癌、食管癌和结直肠癌新发人数分别为47.8万、32.1万和21.6万例,分别处于第二、四和五位,合计102万例。女性患者中,胃癌、结直肠癌和胃癌新发人数分别为20.1万、16.1万和15.7万例,分别处于第三、四和五位,合计52万例。

乐晴智库 网页链接 深度行业研究

中国人群消化系统发病率高,消化道癌症高发

发病率:中国食管癌、胃癌、结直肠癌发病率相对于美国和日本虽然较低(中国每年的诊断率较低,实际发病率更高),但由于中国人群基数大,患者人数远高于美国和日本。

发病人数:数据显示,中国2015年新发食管癌、胃癌、结直肠癌占全球新发病例占比分别为51%、31%和24%,均位于全球首位。

消化内镜下诊断和治疗作为消化道癌症的重要检查手段且作为早癌治疗的主要手段,中国庞大的消化道癌症患者基数对内镜诊疗的需求十分旺盛。

查行业,用行行查小程序

请至网站 网页链接 探索更多行业

全球软镜市场规模高达100亿美金,国内软镜市场持续高增长

全球市场:根据Frost&Sullivan数据显示,2015年全球软镜(包括消化内镜、支气管镜等,主要是消化内镜)市场规模约82亿美元,预计2019年将达到115亿美元,年均复合增长率为9%左右。中国市场:根据中国医疗器械行业协会数据显示,2015年国内软镜市场规模约27亿元,2018年预计达到40亿元。随着国内基层医疗的市场需求提升、高性价比的国产设备出现,我国基层医院的配置需求有望加速释放,整体市场规模有望继续保持较快的增长速度。

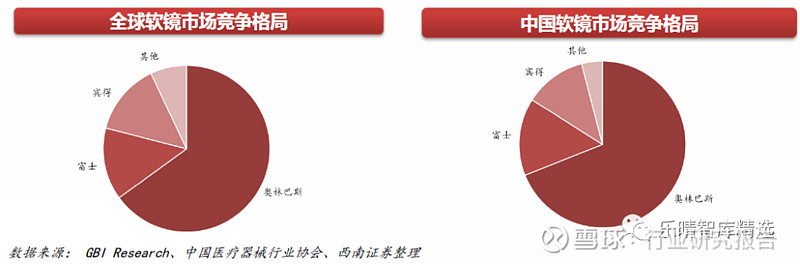

国内设备被外资高度垄断,国产技术突破打开替代空间

软性内窥镜领域技术壁垒高,市场集中度高,全球市场由日本企业奥林巴斯、富士、宾得等合计占据90%以上的市场份额,其中奥林巴斯一家独大,占据65%左右的市场份额。国内市场竞争格局与全球类似,奥林巴斯、富士、宾得合计占据95%以上的市场份额,其中奥林巴斯占据70%左右的市场份额。近年来,随着技术的持续进步,以开立医疗和澳华医疗为代表的的国产企业开始逐渐实现技术突破,并陆续推出了多款消化内镜,产品性能与外资差距在逐渐缩小,在医院端已获得良好的反馈。我们认为,随着国内企业的持续研发投入,消化内镜产品技术性能将持续提升,进一步缩小与外资企业的差距,有望复制国内彩超设备的发展路径。

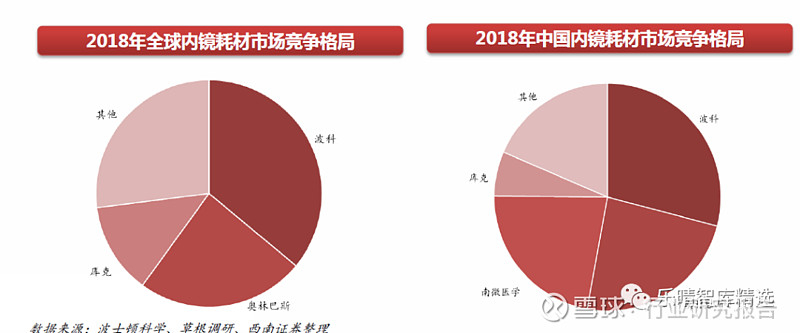

波士顿科学数据显示,2017年全球市场规模约50亿美金,预计2017-2020年将保持5%的年均复合增长率。根据我们草根调研,2018年国内内镜诊疗耗材市场规模接近20亿元。我们以中国14亿人口基数计算,假设中国胃镜开展率达到日本2011年水平,肠镜和ERCP开展率达到美国2009年水平,预计国内内镜诊疗耗材潜在市场规模超过75亿元,计算方法如下:1)2016年卫计委抽样调查数据显示,国内开展胃肠镜为1042万例,开展内镜下切除术84万例,其中ESD5.3万例,由于胃肠镜检查和内镜下治疗有较强的相关性,我们假设诊断样本放大后,内镜切除术和ESD例数将相应增加;2)假设开展胃肠镜人数有1/3需要活检;内镜下切除术主要是EMR,需要圈套器、注射针和软组织夹各一个;ESD需要切割刀一个,软组织夹3个;ERCP手术需要一套ERCP耗材。

全球市场竞争格局:全球市场由波科、奥林巴斯、库克等企业占据,三家合计占据70%以上的市场份额,南微医学仅占据2%左右的市场份额。国内市场竞争格局:波士顿科学、奥林巴斯和南微医学占据70%左右的市场份额,其中波士顿科学、奥林巴斯和库克合计占据60%以上的市场份额,南微医学占据近20%左右的市场份额。

报告索要、咨询请加行研君微信:report08,欢迎来撩

——END——

【推荐阅读】

《雄安新区》

《腾讯报告》

《上市公司》