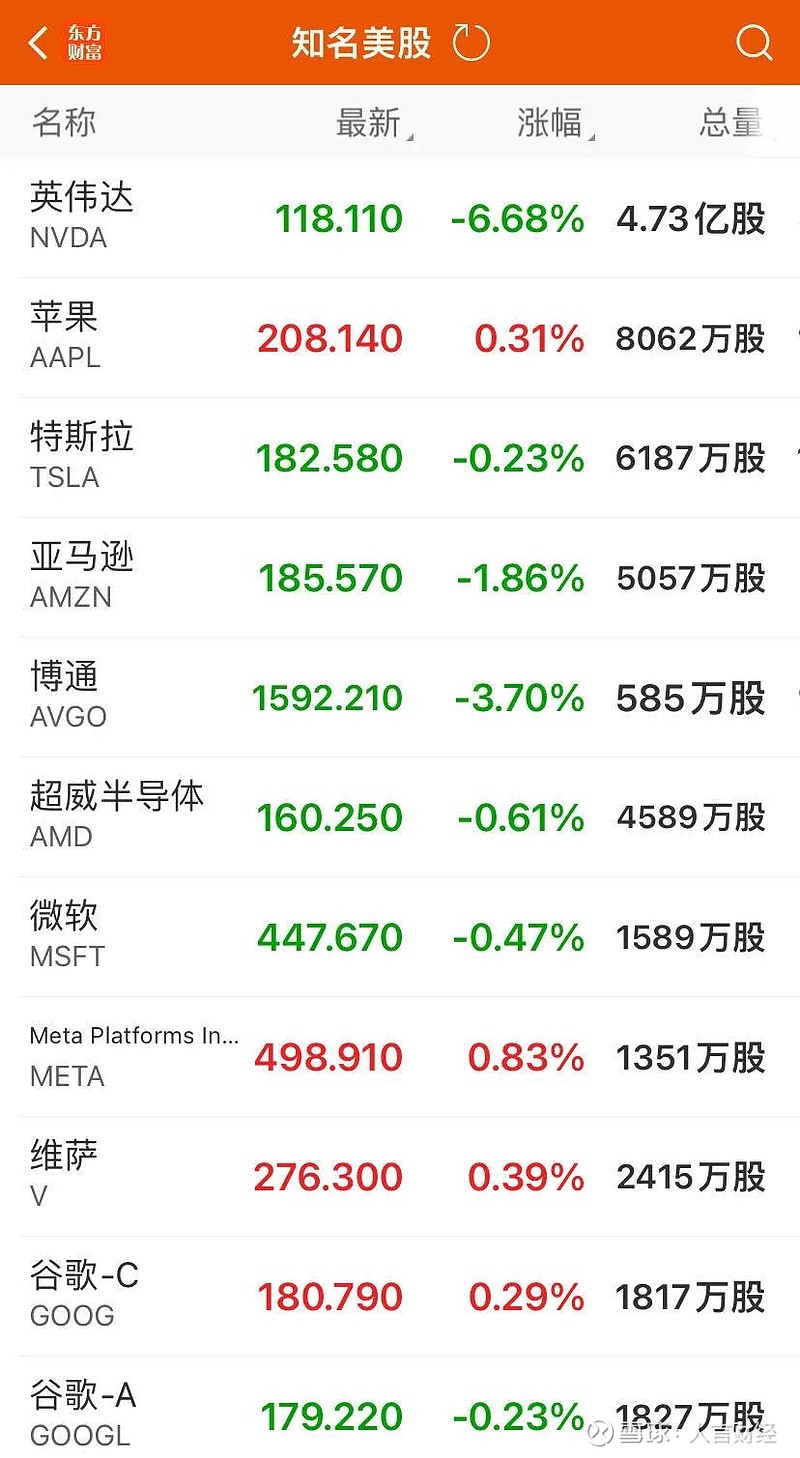

01

随着人工智能技术的飞速发展,英伟达公司凭借其在该领域的领先地位,成为资本市场的焦点。

然而,英伟达的快速增长也给华尔街分析师带来了前所未有的挑战。在过去五个季度中,分析师对英伟达收入的预测平均偏离了实际结果12%,这一偏差在标普500指数公司中排名第三。

换据话说,分析师对英伟达业务的分析,完全拿不准。

而近期,英伟达在资本市场更是“上蹿下跳”。在冲上全球第一股后,开启了连续下跌模式。

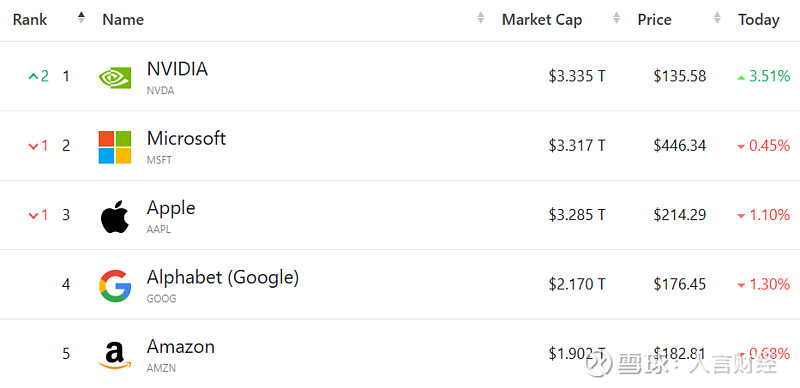

英伟达股价自高点140.76美元持续下跌,近三个交易日市值蒸发约5571亿美元(约合人民币4.055万亿元),6月25日,英伟达总市值回落至3万亿美元以下。

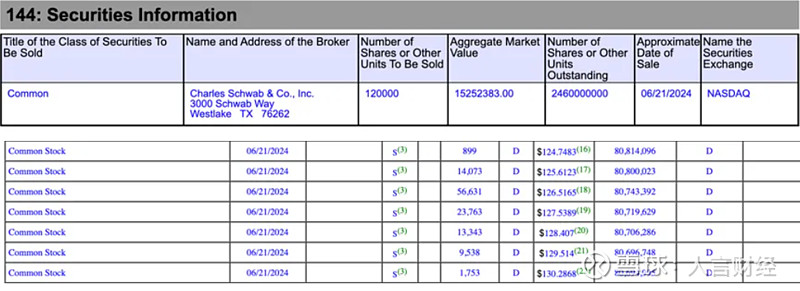

此次英伟达市值缩水的的原因,一定程度上与公司高层的大规模减持有关。

根据美国证券交易委员会披露的信息显示,当地时间6月21日,黄仁勋再度出售12万股英伟达股票。

连同此次出售,黄仁勋在6月13日至今的7个交易日内,合计减持英伟达股份72万股,套现总金额近9500万美元,折合人民币约6.9亿元。

此外,包括首席财务官Colette Kress和执行副总裁Deborah Shoquist在内的其他高管也进行了减持,今年内高管和董事们的减持总金额达到约50亿元人民币。

英伟达的股价波动引起了市场对其未来表现的广泛猜测。一些分析师认为,英伟达的收入过于依赖其前10大客户,这使得公司面临较大的风险。

当然,也有不少分析师认为这种股价的回调,并不会太长,毕竟英伟达还在积极拓宽GPU之外的软件收入,并推出了基于云的人工智能即服务平台DGX Cloud,在他们看来,英伟达的业务想象空间无限。

02

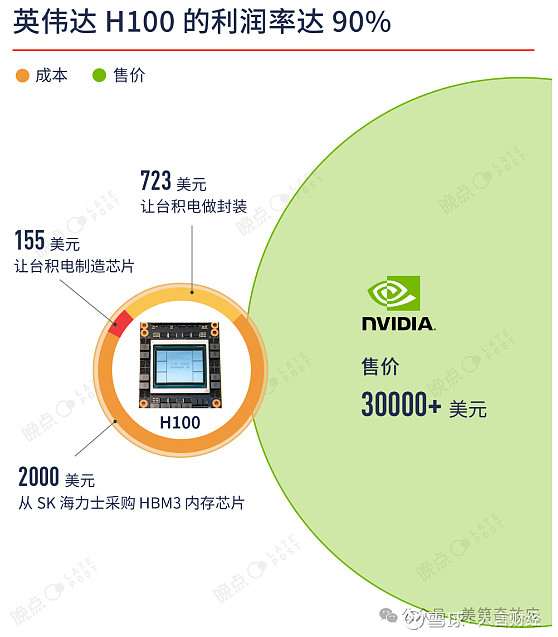

要说去年“比印钞厂还赚钱”的公司?非英伟达莫属。

英伟达的收入增长速度之快,甚至超出了公司内部的预期。

我们不妨来看一个数据。

自2023年4月结束的财季起,其销售额平均超出公司预测13%,是过去十年平均水平的两倍多。

如果把时间线拉长的话。英伟达的股价自1999年纳斯达克上市以来累计涨幅达到惊人的5910.78倍。

市值从1万亿美元增至2万亿美元用了约9个月,而从2万亿美元增至3万亿美元仅用了约3个月。这种市值的暴涨,主要是由于全球AI厂商对芯片的大量需求,尤其是在ChatGPT等大模型应用的推动下。

不过需要注意的是,虽然英伟达的业务增长很强劲,但它的股价表现早已透支了诸多机构的预期。

比如有分析师在看到到英伟达的业务增长后,立即将英伟达的股价从91美元上调至105美元,但出乎意料的是,在刚上调完不久后,英伟达的股价直接冲上了130美元。

随着股价的大幅上涨,市场对英伟达的高估值也引起了担忧。彭博社将英伟达列为“标准普尔500指数中最昂贵的股票”,并对其估值提出质疑。

Jonestrading首席市场策略师Michael O'Rourke表示,英伟达超预期的增长可能很快开始消退,投资者可能为一家大型市值公司支付高昂的代价。

03

在言叔看来,这些分析师对英伟达的质疑并非没有道理。

目前,无论是硅谷的OpenAI还是中国的AI明星企业,以及国内的互联网大厂,似乎都还没有从人工智能浪潮中赚到实质性的钱。

高昂的算力成本和大模型的"0元购"模式,是很多AI公司普遍面临的难题。

此外,人工智能行业的真正焦虑并非算力,而是生成式AI技术的商业模式尚未明确。尽管所有人都认为AI技术将深刻影响未来,但目前还没有公司找到能够运转的商业模式。

例如,国内知名AI应用Kimi尝试通过用户打赏实现收入,但面对高昂的算力成本,这显然远远不够。

这种源自AI应用的困境,可能是英伟达市值中最大的"泡沫"。如果人工智能公司持续烧钱却看不到赚钱的希望,英伟达的股价可能也会难以为继。

除了AI应用需要时间积累外,英伟达在中国市场受到美国出口限制的影响,一定程度上也影响到了公司整体的估值。

从当下市值来看,尽管英伟达的市值在过去一年内疯狂增长了2万亿美元,排名仅次于微软,但在中国市场的业务受到了严重影响。美国对华芯片出口的严格限制,导致英伟达在中国的数据中心业务收入占比从20%-25%降至个位数。

中国市场曾为英伟达贡献了近20%的收入。然而,随着中国公司越来越倾向于采购国产芯片,英伟达在中国市场的未来变得不确定。

除了AI芯片,英伟达的显卡在中国市场也面临销售压力。为了提高销量,一些分销商甚至推出了购买显卡送热门游戏《黑神话:悟空》的促销活动。但这一策略并未受到玩家的积极响应。

不过,英伟达的管理层似乎也注意到了上述问题。

英伟达首席执行官黄仁勋在最近的演讲中强调了公司的产品布局和野心,黄仁勋提到,“从芯片到应用,英伟达希望在各个领域保持领先地位。但面对美国出口管制和中国市场的挑战,英伟达不得不做出更多让步,以维持其市场地位。”