国泰基金国际业务部 朱丹/文

过去的一周被路透称为“美股近10年最密集的季报单周”,Alphabet、微软、亚马逊等美股巨头在上周扎堆公告了一季度财报,加上摩根大通、美银、花旗等美股金融巨头4月中旬就披露了一季报,截至上周五,标普500成分标的中发布一季报的公司数量(269/498)和市值占比均已过半。至此我们可以较为系统地梳理一下美股最新的盈利状况,并对市场比较关心的“美股泡沫化”的问题作出一定的回答。

今年以来美股涨势如虹,背后是强劲的一季度盈利支撑。美股综合性指数标普500开年涨幅超6.5%,在全球主要发达市场中居于前列;代表美股高科技产业的纳斯达克指数开年涨幅接近13%,表现甚至好于今年以黑马之姿杀出的港股。考虑到美股自2009年以来已经经历了8年牛市,年初看空美股的人绝不在少数,今年美股的表现可谓是白马中的黑马,令人惊喜。据我们观察,美股涨势如虹的背后是有强劲的盈利支撑的:目前标普500已披露一季报的269家公司中,盈利同比增速达到11.72%,剔除金融行业的盈利同比增速达到10.78%,剔除能源行业的盈利同比增速达到8.04%。从整体预期差来看,这269家公司的调整后平均EPS达到$30.26,比彭博一致预期高出了5.5%,实际营业收入也要超过预期0.85%。从不同公司业绩表现来看,占比80.3%(216/269)的公司盈利超预期,1.9%的持平预期(5/269),17.8%的弱于预期(47/269)。同时值得一提的是,自15年一季度以来,美股已经连续9个季度保持了盈利超预期的状态,这也是美股得以不断刷新历史新高的最大动力(图表1)。

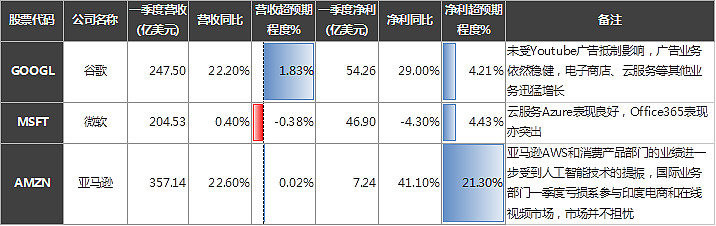

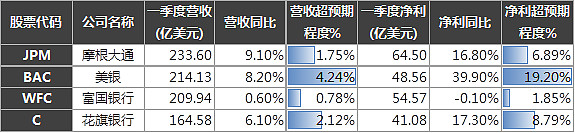

作为美股权重股板块,科技、金融行业巨头的一季度业绩超预期对美股整体正向盈利贡献最大。作为标普500中占比最大的两个板块,截至上周五科技和金融的权重分别达到了22.4%和14.2%,其中科技五大巨头“FAGMA” (FB脸书、AAPL苹果、GOOGL谷歌、MSFT微软、AMZN亚马逊)占比科技板块的50%、美股总市值的10%以上;美国四大银行(JPM摩根大通、BAC美银、WFC富国、C花旗)占比金融板块的40%、美股总市值的5%以上。因此,这些公司的盈利和估值对美股有牵一发动全身的影响。从已披露的一季报来看,美股科技、金融这两大板块都有十分亮眼的表现:标普500已公布业绩的24/51家科技公司中,有22家盈利超预期(落后的两家分别为FFIV F5网络和TDC天睿,均小幅不及预期),加权平均EPS超预期幅度为5.6%(这里的预期指的是业绩公布前的彭博一致预期,下同),其中MSFT微软、GOOGL谷歌、ORCL甲骨文、INTC英特尔等科技巨头都有十分不俗的一季度营收和盈利表现(美股科技巨头业绩概览见图表2);标普500已公布业绩的71/99家金融公司中,有43家盈利超预期,加权平均EPS超预期幅度为4.22%,除了GS高盛因净利暴跌60%致使每股盈利大幅不及预期外,其它几个金融巨头如JPM摩根、BAC美银等营收和每股盈利都有超预期表现,其近期股价也对此做出了积极反应(美股金融巨头业绩概览见图表3)。

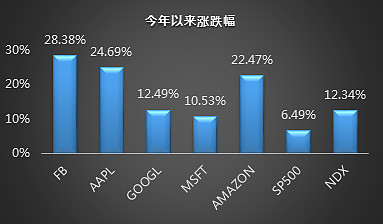

除了盈利持续改善外,特朗普的海外资产回流政策也对FAGMA等美股科技公司股价形成明显提振,共同助推标普500和纳指不断创新高。开年以来,FAGMA五家科技巨头的平均涨幅高达19.7%,是标普500和纳斯达克100指数的强有力的助推器(图表4)。这背后除了盈利能力强、净利增长率高等基本面因素外,很大程度上也要归功于特朗普的资产回国政策(Repatriation),让投资者信心大增。在特朗普的税改方案里,很重要的一条就是给予那些重新投资回国的资产以优惠的税收政策。美国采用的是全球纳税制度(Worldwide Tax System),相比于属地纳税制度(Territorial Tax System),美国税法要求公民及公司在把海外收入转移回国时需要进行报税。因此,许多布局全球的科技巨头宁愿把这些资产留在海外做进一步投资,也不愿意把它们转移回国缴纳高达35%的所得税,比如苹果和谷歌目前分别有2000多亿和600多亿美元的流动资产被留置在了海外。在现在美股走高、利率维持相对低水平的行情下,特朗普再提供一个良好的政策环境就可能一次性回笼数千亿的海外资产,这对科技公司来讲可谓是重大契机,不排除一些科技巨头接下来可能有股票回购、行业并购等大动作,投资者对此也有所预期并纷纷提前布局,根据美银美林(Bank of America Merrill Lynch)和新兴市场基金研究公司(EPFR Global)提供的数据,开年以来至上周末,美股科技类基金累积吸纳了超过64.3亿美元的资金,创下有史以来最高纪录。有如此大体量的资金源源不断涌入支撑,FAGMA股价不断创新高也就属意料之中了。

过去8年公司盈利(EPS)对标普500、纳指100的的涨幅贡献分别高达75%、90%,盈利(PE)的相对贡献仅分别为25%和10%,目前纳指不到30的PE和2000年科技泡沫时代相去甚远,难言美股“泡沫化”。世纪初的美股互联网泡沫令很多参与其中的人感受到了切肤之痛,因此也对目前FAMGA等科技巨头迅速的膨胀感到无所适从甚至隐忧不安,越来越多的人断言走过8年大牛市的美股已经“泡沫化”,而FAMGA们正是这个泡沫的最大肇始力量。事实真的如此吗?并不如此。通过对美股的盈利拆解我们发现,2009年以来标普500指数累计涨幅高达200%,其中150%左右来自盈利(EPS)贡献,仅有50%是估值(PE)贡献。这一比例在纳指100中更为悬殊,其8年多累计涨幅高达355%,其中PE仅从2009年初的19.57上升到截止上周五的26.48,变动35.3%,对整体纳指100的涨幅贡献也仅为10%。相比2000年dot-com泡沫时代纳指动辄100倍的PE,要说目前纳指不到27倍的PE有很大“泡沫”实在过于勉强。近几年苹果、谷歌等“mega-cap”还能保持着10%左右的复合净利增长率,其资产负债表上的大量现金都是驳斥“泡沫化”的最好证据。

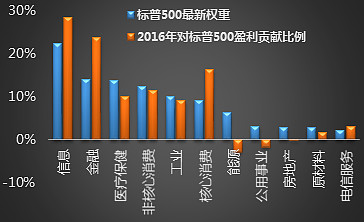

通过横向比较全球其他发达和新兴市场,我们发现美股仍是盈利相对最健康、估值相对较合理的市场,虽然美股屡创新高可能令市场情绪偏向谨慎,但投资者仍可考虑在美股阶段性回调后逢低买入来进行配置。在标普500之外,我们选取了斯托克50(SX5E)作为其它发达股市代表,今年表现较抢眼的恒生国企指数(HSCEI)和印度Nifty指数(NIFTY)作为新兴市场股市代表,来对比它们过去8年多的EPS和PE变动。我们看到,恒生国企指数是盈利走高、估值走低,欧股和印度股市是盈利走平、估值上行,唯有美股呈现了盈利大幅走强、估值小幅上行的最佳状态,其赚钱效益相对也最为明显(图表5)。因此,我们判断美股的走强背后有扎实的盈利支撑,并无明显的泡沫化迹象,其估值扩张仍有空间,投资者仍可重点关注。

图表1 标普500一季度整体盈利超彭博一致预期5.5%左右,其中大多行业和公司营收和盈利出现正向预期差

数据来源: Bloomberg

图表2 标普500科技行业五巨头“FAGMA”一季度财报关键信息一览

数据来源: Bloomberg,CICC,注:苹果AAPL、脸书FB一季报将分别于美国时间5月2日、5月4日公布

图表3 标普500金融行业四大银行一季度财报关键信息一览

数据来源: Bloomberg

图表4 FAGMA这五家科技巨头的今年股价平均涨幅高达19.7%,是标普500和纳斯达克100指数的强有力的助推器

数据来源: Bloomberg

图表5 相对全球其他主要发达和新兴市场,美股的整体盈利和估值相对最为健康

数据来源: Bloomberg