2023年的退税申请正如火如荼进行中,已经有非常多朋友接住了这泼天的富贵。

今年的年度汇算,与前些年一个非常明显的变化是,个人养老金缴纳金额可以在税前扣除,每年最高可抵扣12000元。

如果您在2023年参与了个人养老金投资,请记得在个人所得税APP中进行申报,具体申报流程如下。

1.个人所得税APP下方“办&查”页面选择“个人养老金扣除管理”

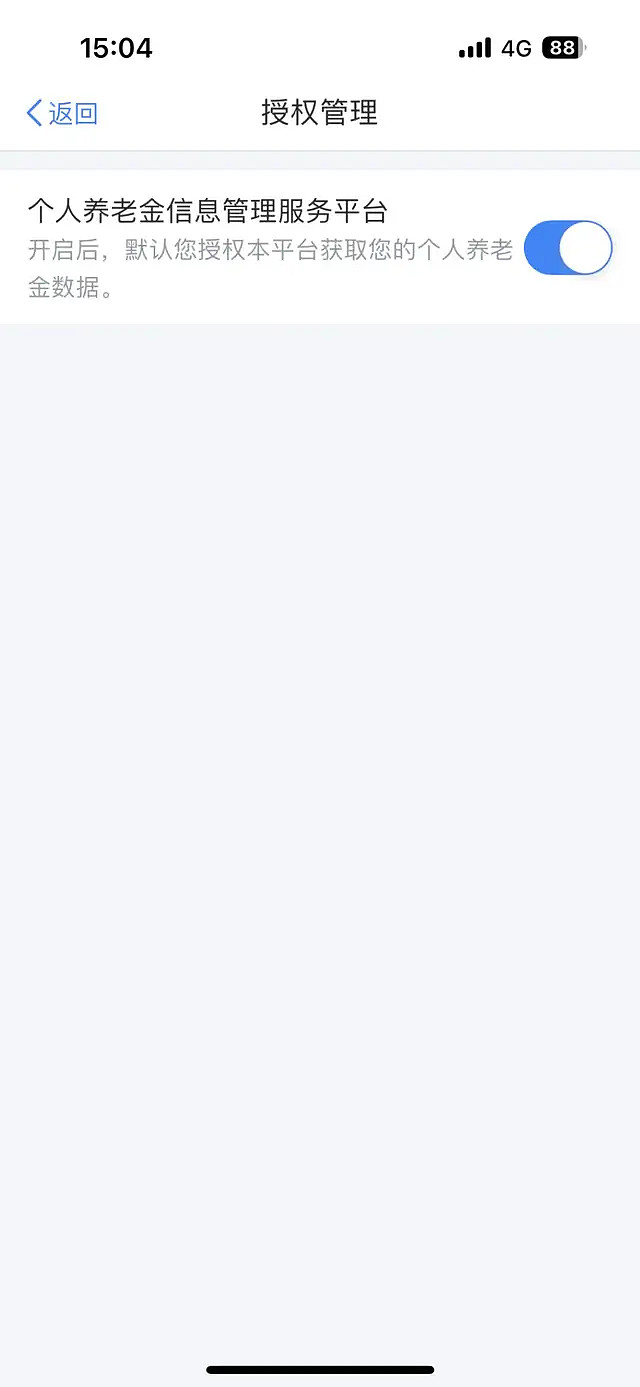

2.选择页面右上方“授权管理”

3.开启“个人养老金信息管理服务平台”

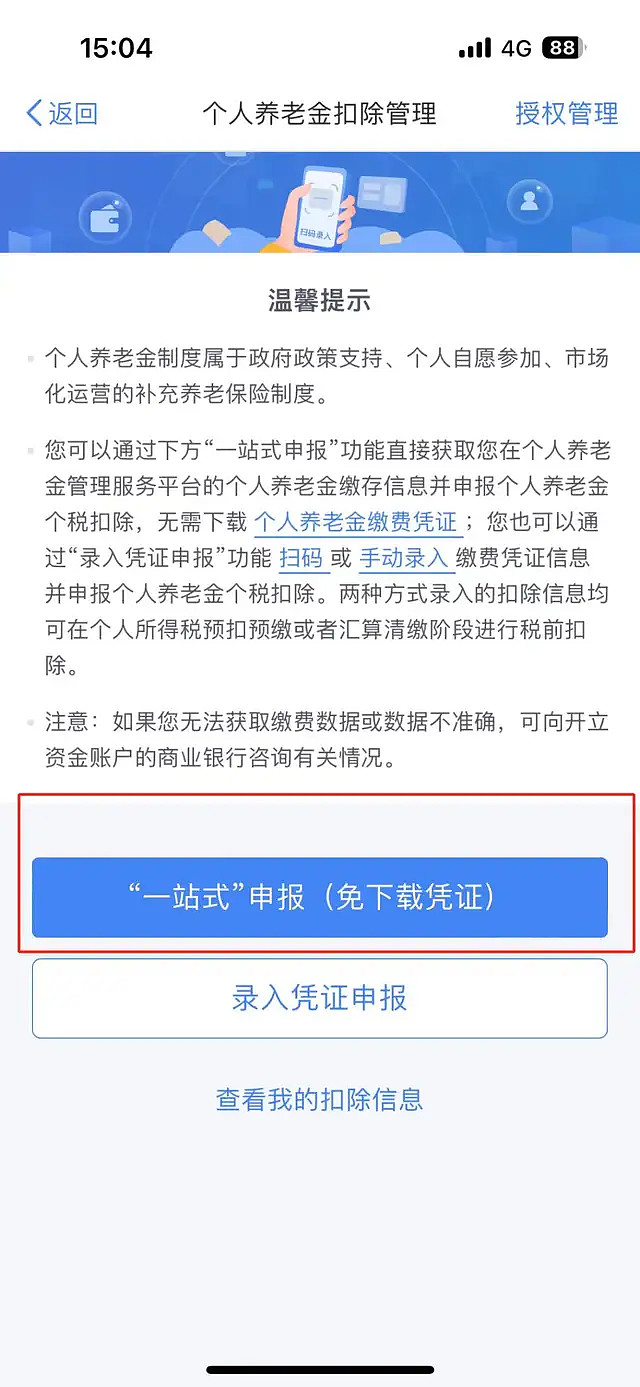

4.返回选择“一站式”申报(免下载凭证)

5.选择“2023年度”,滑动滑块验证通过

6.确认并添加凭证信息

7.选择“查看我的扣除信息”

8.选择扣除年度“2023”后,即可查看扣除结果

轻松几步,12000元的退税额度轻松到手!

如果您还未参加个养投资,也请不要遗憾,2024年不妨挑选一只适合自己的个人养老金产品!

国泰民安养老目标日期2040三年持有期混合型基金中基金(FOF)

基金经理曾辉,管理经验丰富,是有多年股票多头和公私募FOF实战经验的投资老将。

以“超涨-超跌”作为资产配置核心框架,秉承回撤至上的投资文化和投资原则,建立原则体系和量化体系,通过宏观风控控制系统性风险和组合最大回撤,通过牛市买超涨、熊市买超跌的行业配置实现组合收益和进攻弹性,通过“核心-卫星”基金的大幅切换实现不同阶段回撤和收益目标的矛盾统一,通过量化体系提升业绩可持续性。

国泰民泽平衡养老目标三年持有期混合型发起式基金中基金(FOF)

基金经理徐皓,是FOF配置专家,具备多种基金产品管理经验。

对子基金回撤控制、夏普比率以及中、短期业绩的要求较高;不迷恋过往的绩优基金,根据自己的量化系统判断风格趋势和进行子基金选择。

更愿意从大、中、小以及交叉价值、成长维度来选择基金,趋势一旦形成,短期不会轻易改变,在坚持自己风格的同时,也会配置一些主流高景气度的品种来增强与市场同行的相关性。

2024

快将有“养”运动提上日程

开始个人养老规划

永远不算太迟

风险提示

基金经理及文章观点仅供参考,不构成任何投资建议或承诺。基金有风险,投资须谨慎。