“一个专业投资者,更多还是在做研究员,只是说工作三年五年十年,甚至二十年,投资的理念、投资的维度、投资的这种股票池,变得更加充实和多样。我希望在更长的时间维度内,有更完善的框架和更多的股票池。在中长期的维度上,这是我更加认同的投资方法。”

从行业/主题基金到全市场基金

我现在管理三个产品,国泰智能汽车的规模是最大的,这个产品主要投资于汽车产业升级,专注在汽车领域。截至2020年底,规模为81亿元左右。机构客户对于这只产品的认同度很高,从2020年中报披露数据来看,机构客户占比62%左右。

第二个产品,国泰智能装备,截至2020年底,规模接近18亿元。产品定位于投资中国高端制造产业,除了智能汽车,也投资光伏、机械设备、家电、轻工、计算机电子、TMT等,涉及中国未来高端制造的领域。国泰智能装备这个产品,去年也获得了近翻倍的收益率。

第三个产品,国泰价值精选,是投资于全市场的产品,投资范围更广,除了制造业,也投资食品饮料、医药、快递、餐饮、旅游、轻工等等这些领域。

虽然更多持有人认识我,是从国泰智能汽车和国泰智能装备这两只产业主题产品,但其实我2016年最开始做投资的时候,是从全市场的投资范围起步的。我们3月1日即将发行的国泰价值先锋股票基金,是一只全市场选股的基金,而且能够实现A股和港股的全面覆盖,投资范围更广,有望更好地把握市场投资机遇。

赚企业内在价值增长的钱

大家如果去观察我的基金产品,会发现我的持股周期相对长,不少重仓股从我任职的时候拿到现在。

为什么会有这样一个操作的方法呢?我更加注重中观的产业投资和中长期的产业发展方向。相对淡化一些季度间甚至半年间的风格的择时,我整体操作的换手率不高。

我非常注重产业未来的方向,这个产业的市场规模,这个产业目前所处的发展阶段等,都是我重点研究的。

第二点,精选个股,组合的构成主要是自下而上的。

选个股的几个原则:

第一,我投的这些公司,产品和业务不光在国内,在国际上也排在全球前五,甚至前三。国内的产品竞争力至少排在前三。也不仅是大市值的股票和白马,中小市值也这样优秀的公司,有望取得不错的收益。

最重要的是,我比较喜欢从细分领域挑选好的公司,来获取超额收益。

对于公司来说,我比较关注它增长的持续性。我的很多重仓股,不仅会看近一两年的财务营业数据和财务报表,也会看三年、三年以上周期,整个公司企业经营的稳健情况。相比于阶段的爆发性,我更在乎公司的竞争格局和竞争优势的持续性。因此我的很多公司能拿的比较长。

第三点,我比较注重和产业里的优秀公司保持定期调研和交流。

我追求的是获得企业内在价值增长的钱。尤其是A股这样的公司,半年或者一年的维度里,很多公司的涨跌和估值的扩张收缩,关系更大。

2015年的很多股票,当时的股价和现在的股价相比,可能跌了甚至90%以上。当时很多热门股,阶段性受益于流动性的宽松或者市场风格,但当潮流退去的时候,面临着ST的情况。所以A股这样的市场,半年甚至一年,很难说哪个公司有很强的竞争格局或者很强的管理团队。

和这些优秀公司定期调研和交流,也是和优秀的公司一起成长。这些优秀公司代表着中国未来产业和经济发展的方向。从他们的身上也能帮助我们自上而下去看整个产业结构大的方向。所以虽然我更多是自下而上去选股,但投的公司多了,而且相对都比较深度的话,集合起来也是整个社会经济发展的缩影。

在操作当中,包括对于投资的认知当中,我也会自上而下去看待经济发展周期和经济的结构。

以上就是我关于投资的基本方法论,总结来说,一是专注于中观行业;二是对于重仓的公司,关注于它的竞争格局和竞争优势的持续性;三是,和优秀的企业家一起成长,获得企业内在价值增长的钱。

投资目标与组合构建

投资目标上,一定是在自己的能力圈内做投资。在一定的时间周期内,每个人的投资能力,都是有一定的范围或者是强项与弱项。所以,在还没有特别熟知某个领域的时候,其实我觉得,少犯错是对于这种基金净值最好的把握。可能市场很热闹,但其实很多钱是赚不到的。

选股上,自下而上选股,更多的赚企业内在价值业绩增长的钱。

偏重中观产业研究,不判断短期二级市场的风格。风格的切换,更多的不是来自于产业的发展方向,也不是来自于公司的竞争格局,更多是边际的流动性的变化。从我的投资经验来看,拉长时间很难有一个能赚钱的稳定框架,对于我来说,相对不太去判断短期的二级市场的风格。

组合上,我更加注重风险的敞口。比如去年光伏在2020年3月份跌到最低点的时候,其实国泰价值精选的重仓股票也一直拿着。

但那个时候我没有全部重仓一个行业。也是因为判断总是有偏差的,所以在做全市场组合的时候,我会更加注重组合的风险敞口的保护。这和我在做国泰智能汽车和国泰智能装备这种产业投资产品的思路有所不同,尤其国泰智能汽车是一个专业领域的产品。如果只是追求比竞争对手做得更好,在这个领域内获得专业认同,对于这种阶段性的风险敞口的暴露,相对考虑比较少。但对于全市场这种组合,我会以更谨慎的态度去操作。

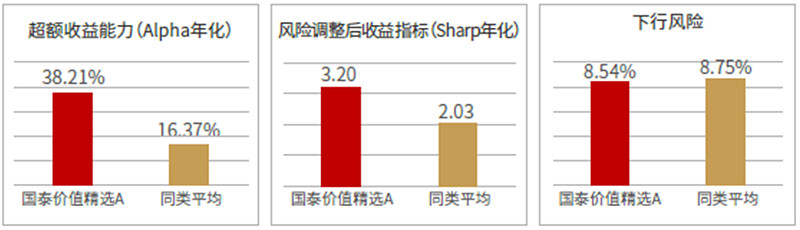

国泰价值精选的数据也可以体现,这是一只全市场的产品,它的各种比率,不管是Sharp比还是下行风险,相对其他同类产品来说是比较好的。做全市场产品我看到机会的时候,也会非常注重它背后的风险暴露。

数据来源:Wind,数据区间:2019/8/15-2020/12/31。同类指wind二级分类的灵活配置型基金。我国基金运作时间较短,过往业绩不代表未来,其他基金业绩不构成本基金业绩表现的保证。

另外,做投资,最重要的是做研究。除非是做大类资产配置,或者是纯的行业轮动、景气度轮动的基金经理或者是投资者之外,一个专业投资者,更多还是在做研究员,只是说工作三年五年十年,甚至二十年,投资的理念、投资的维度,投资的这种股票池,变得更加充实和多样。

我希望在更长的时间维度内,有更完善的框架和更多的股票池。在中长期的维度上,这是我更加认同的投资方法。

新时代,新特征

不同时代特征下,我们关注的东西也是不一样的。新时代的特征,我分为三点来讲。

第一点,经济增速在放缓。不管是国内还是全球,尤其是全球,美国的利率基本都是一直在往下走,所以其实我们会发现,全球经济增速是在往下走,或者说增速在变化。

中国经济虽然也在放缓,但明显地在我们统计数据中能看到,中国经济增速还是全球最快的。在2020年的疫情情况下,中国经济增长在全球范围来说是正增长,这是非常难的。

所以在这样一个大的背景条件下,其实我们会觉得,中国有更多的细分领域,有更好的成长,有更好的机会。

前提是,国外不能有特别大的风险性的冲击。在这个前提下,在海外疫情比较可控的情况下,中国的投资结构性机会较大。

这也是我为什么特别看好中国的崛起,不管是中国自主品牌的崛起,还是中国制造业的崛起,或者是中国自己的消费信心的崛起。

第二点,优胜劣汰,行业集中度提升是主旋律。从国内供给侧改革开始,近三年到五年,供给侧改革加速了各个细分领域行业的集中度。不管是工程机械领域、家电领域、包装领域,甚至新兴行业的光伏领域和新能源汽车领域,行业的集中度都在加强。集中度加强不光体现在市值特别大的,耳熟能详的白马公司上,其实在很多细分领域内,行业的龙头也在加速集中化。包括金融业也是在处于行业集中的过程中。

未来的方向还是去投一些竞争格局相对来说已经比较清晰、企业的产品业务也在快速成长的个股。这些是我重点会关注的一些领域。

尤其我们研究了美国、日本、韩国和中国台湾地区,在他们的经济转型当中,高端消费品、医疗健康、消费者服务、还有科技、高端制造等这些领域,都是带领经济转型重要的抓手和支柱。这些研究对于我们未来A股的投资也有很大的帮助。我未来投资组合的一个重要方向也是产业升级。

第三点,A股的投资,未来会更加机构化、更加专业化。这两年普通老百姓,炒股不如买基金,越来越深入人心。

一方面,大的产业环境,发生了一定的变化。

另外一方面,外资的持续流入。日本、韩国这样的国家,外资占比达到30%以上。中国截止到2020年Q3,外资持有国内股票资产只占总市值不到五个点,未来随着金融开放,我们会发现,不管是南向还是北向,都是打开了。未来外资的占比在国内市场中会越来越重要。外资也更加机构化和专业化,不管是内部的大环境还是外部大环境,未来趋势就是专业的人,做专业的事,分工也会越来越细化。A股未来也是在走向投资机构化的过程。

投资产业升级

未来投资哪些方向?

之前做这些铺垫,其实也是说,未来我看好一个方向是中国品牌的升级,不管是制造业里的,电动车的新势力,还是像中国纺织服装业。

我们会发现,随着中国日益崛起和经济崛起,年轻人越来越认同中国自己的品牌。其实我们对于日本的研究,也发现这样一个趋势,而且现在的认同度也不断的上升。

生活中各个细节都在发生变化。用最近流行的话就是国内大循环。国内大循环伴随中国品牌的崛起和国人对于中国品牌的认知。不光包括消费业制造业,也包括我们生活中的方方面面。所以未来我更加关注于中国品牌崛起的这方面。

另外就是新的消费升级。随着城镇化的提升,包括人民财富的增加,我们会发现,从研究数据发现,吃的、衣着,在占比当中,是下降的。对于医疗保健、教育文化、还有交通、生活用品,居住环境,这些其实我们发现,近五年来,其实是在持续上升的过程。这代表新消费的升级。那也是未来重点所需要投的一些方面。

第三点,老龄化,有统计数据,到2045年,国内65岁的老人就要达到全部人口24.9%。占比是非常非常高的。未来老龄化的社会,也会催生新的需求。

到2030到2045年,这代老人相对来说比较有财富,是伴随着整个中国经济崛起这一代人。消费、生活习惯,可能和现在大家对于老龄社会的观念,是不同的。他们愿意消费、敢消费,住宿、日常消费、最重要的像医疗保健这些,都是我们可以重点关注的行业。

第四点,能源结构。像新能源汽车这个行业,我看了七八年的时间了。大家经常会问一个问题,新能源汽车的现状是什么?

我在2013年看新能源汽车的时候。全球只有中国在做这件事情,中国当年的产销量三万多辆,不到五万辆。到2021年,中国会生产和销售200万辆。海外会销售250万辆。这就是新能源汽车的现状。

充电方不方便,油价高还是低,里程的焦虑的问题,这些问题都正常,新事物发展过程中必然会出现这样的情况。

但更重要的是,中国对于原油进口依存度,从2009年的52%,上升到2019年78%,那就是十年间,中国从进口依存度是从52%上升到78%。

那再往后呢?再往后如果中国还是用石化能源,某一天中国对于石油的依存度就是百分之百。这也是中国这样一个能源大国、人口大国包括战略大国不能接受的。包括为什么现在美国又重返了巴黎协议,不管是中国、欧洲、还是日本,他们在能源上达成了一致。

新能源行业不管是新能源汽车还是光伏,大的背景就是要发展绿色能源,减轻对石化能源的替代。我觉得如果想清楚这一点,才对这个行业更加有信心。

我们很多时候专注于这个东西好不好用。持续发展下去一定是好用的,或者不用不行。我们需要从更高的角度来思考绿色能源。

最后一点,民营企业的制度红利优势。

大家也能看到我的持仓,不管是哪个产品,我投资的都是偏民营企业。

一方面这些企业,不管是它的老板、中高管理层和一线员工,他们在很多时候,利益是一致的。这种一致是通过股权激励或者其他的激励,或者是以奖金的形式,每个人在企业中做自己的主人翁,为自己创造财富。大家都在做一件事情,而且大家也都清楚,能给自己创造多大回报和财富,这是非常好理解的一个市场经济和原则。

另外一点,我也统计了一下,截止到2020年,我重仓的一些民营企业家,大概在50岁左右。我觉得50岁对于一个人来说是黄金时代。企业家如果有持续向上的动力,再做十年十五年,应该是没有问题的,而且我也坚信这些优秀的民营企业家,能为中国的经济转型,创造更多的社会财富,不光是股东财富,也能创造更多的社会财富。

关于新产品

我准备要发行的新产品——国泰价值先锋股票型基金,是一只投资于全市场的基金产品。

相比于我原来的老产品,最大的特色是可以投港股。从我常年的投资研究经验来说,如果你投制造业和消费业,A股我觉得已经足够了,尤其是白酒行业、乳制品行业、消费品行业这些有特色的上市公司,A股包含了最卓越的制造业公司和相对比较优秀的大消费类的公司。

那A股缺乏什么公司呢?最早的腾讯、新上市的快手、包括美团。其实这些公司,代表新型消费领域。就是大家对于新社会的认知,新生活的认知。在A股相对欠缺。

另外一些是偏科技型的公司。

这两部分公司,在估值或者是收益性价比合适的时候可以去投资。

另外一个维度,同股同权的很多公司在H股很便宜、在A股很贵。

很多金融行业,航空行业,通信行业的公司,在港股都是非常便宜的。那为什么我们要买A股呢?如果是同股同权的情况下,港股也同时存在一部分被低估的或者相对于A股折价比较大的行业和公司,那这些公司未来也可以作为偏价值或者是偏蓝筹投资的一个方式去投。

整体来看,国泰价值先锋这个产品,会在我比较熟悉的制造业和消费业的基础上,加入一些港股的新型消费公司,也将更好地践行我的投资理念。

风险提示

我国基金运作时间较短,不能反映股市发展的所有阶段,基金过往业绩不代表未来表现,其他基金业绩不构成本基金业绩的保证。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其它基金的业绩不构成该基金业绩表现的保证。国泰智能汽车成立于2017.8.1,王阳于2019.8.15开始管理,该产品A份额2017-2020年增长率/业绩基准(%):-1.60/-3.07,-28.25/-30.35,53.26/36.96,112.38/78.62;国泰智能装备成立于2017.6.21,王阳于2018.11.13开始管理,该产品A份额2017-2020年度增长率/业绩基准(%):11.70/5.84,-22.47/-28.90,45.50/34.81,97.22/39.85。国泰价值精选成立于2018.8.8,王阳于2019.8.15开始管理,该产品A份额2018-2020年度增长率/业绩基准(%):-8.77/-4.54, 65.55/17.99, 63.67/13.50。数据来源产品定期报告。国泰价值先锋为股票型基金,理论上其预期风险与预期收益高于混合型基金、债券型基金和货币市场基金。本基金投资港股通标的股票时,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。国泰智能汽车和国泰智能装备为股票型基金,属于证券投资基金中预期风险和预期收益较高的品种,其预期风险和预期收益高于混合型基金、债券型基金和货币市场基金。国泰价值精选为混合型基金,其预期风险、预期收益高于货币市场基金和债券型基金,低于股票型基金,属于中等预期风险和预期收益的产品。投资者在进行投资决策前,应仔细阅读本基金的《招募说明书》和《基金合同》,充分考虑投资者自身的风险承受能力。基金有风险,投资需谨慎。