$首程控股(00697)$ 關注697挺久,賺到一些錢,也在雪球認識大家學習很多,在此就著公司剛剛發佈的業績,對公司業績進行一個分析。697歷史很長,首鋼集團下麵首批在香港上市的紅籌股,早年做的是鐵礦石貿易等業務,後來轉型做停車和基金管理業務。

轉型後的業績情況:

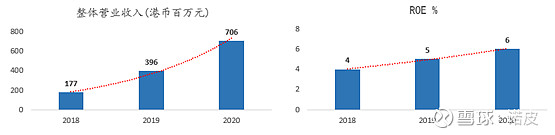

2020年全年收入達到了7.06億港幣,同比營收增速78%。收入增長的同時,盈利能力也在逐漸提升,2020年淨利潤實現6.59億港幣,同比增長49%,ROE從2018年的4%增長到2020年的6%。整體來說,公司的成長能力和盈利能力都在逐步展現,能取得如此成就也算是很成功的範例了,也足以證明管理層的執行力。

整體財務狀況:

1、資產構成

公司總資產141億,主要是現金和理財、長期股權投資和使用權資產,除此之外沒有太多固定資產、無形資產或者商譽。

(1)目前帳面上有大概40多億的現金和理財,現金非常充裕(主要是轉型期間吸引了歐力士、京東、新創建、厚樸投資等一眾投資人入股),可以很好地支撐公司業務的快速擴張;(2)長期股權投資大概50億,是歷史遺留的持有另外一家港股上市公司首鋼資源(HK.0639)的股權,過去首鋼資源給公司貢獻了一些盈利和分紅現金,但公司在年初已經發佈公告,為了聚焦主業要逐步出售這部分的股權,也是戰略轉型計畫的繼續執行。(3)使用權資產大概在17億左右,應該就是公司停車業務相關的資產。

因此,這樣來看,現有的兩塊業務都是輕資產模式,過去的業績只是初步證明了公司管理層擁有不錯的業務拓展能力和戰略執行能力,如順利處置首鋼資源股權後,公司大部分資產將是大筆可投資的資金,未來如何花錢,能置換成怎樣品質的資產才是對管理層和團隊真正的考驗,也是真正決定這支股票質地的重要因素。

2、收益構成

說完了資產情況,再來看看公司轉型後的收益構成。在2020年收入裡,停車和基金管理業務的分別占總收入的68%和30%,已經成為公司當下的核心業務。

停車業務:

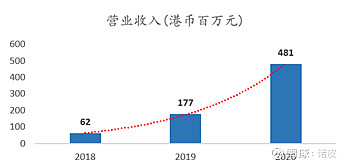

收入方面,2020停車收入4.81億港幣,同比增加172%,基本維持了2018年實現的185%增幅,粗略估算,2020年公司的停車收入實際上已達到2018年近8倍的水準,2年翻了8倍的資料還是很驚豔的,也表明公司正處在一個跑馬圈地、高速擴張的階段。

但有些奇怪的是,2020年業績公告並沒有披露2020年底累計簽約的車位數量,不知道是不是因為下半年拓展不達預期。簽約車位的數量最能直觀地反映業務的擴張速度,往前翻看,公司2018年底累計簽約的車位數大概在3萬個,2019年底已經到了7萬個,翻了一倍多,2020年中期也披露已達到近11萬,半年增長速度也已經與2019年全年持平,如能保持上半年的增速,2020年全年應該也達到了15萬個了。

(2)利潤方面,停車業務在2020年首次實現盈利,淨利潤1.8億港幣。但從常理看,疫情應該會對公司停車業務,特別是公司手裡的機場和高鐵站這些項目,產生很大的衝擊,最直觀的資料就是公司2020年整體收入雖然增長了78%,但成本卻比上年增長了174%,明顯不成比例,2020年應該還是在虧錢才對。

繼續深扒發現2020年有3.4億港幣的淨利潤是來自于應占合營企業的利益,是靠著和萬科成立合營企業收購的產權車位重估產生的收益才讓停車業務扭虧為盈,不是“真的盈利”。因此,刨去這部分的收益,停車業務在2020年大概虧了1.6個億。公司處於快速成長期,大量車位還在投入運營,每年還要花費系統研發和車場改造支出,2020年又受到疫情的影響,虧損是預期範圍內的,這個票最重要的還是要看能不能維持高速的成長,畢竟成長型公司最怕的不是不盈利,而是增速放緩。

基金管理業務:

公司基金管理業務2020年收入2.13億港幣,利潤1.37億港幣,營收增速17%,利潤增速26%。基金管理業務的收入邏輯實際就是兩部分,基金管理費+超額收益。基金管理費屬於旱澇保收,隨著基金管理規模的不斷擴大,收入自然水漲船高,但從公司過去的表現來看,基金收入每年的增長已逐步趨於穩態,增速穩定在10%-20%之間。

再來看看超額收益的空間,大部分基金主要是投向首鋼集團旗下的首鋼園區的更新改造項目,風險比較小,但估計也不會有太多超額收益。另一部分是股權投資項目,像此前看到新聞報導說公司投資了理想汽車,預計能有超額收益,但除此之外也沒有再看到其他的消息。能夠獲取超額收益雖然可喜,但連續性不強,給公司帶來的利潤貢獻有限。

基金業務不太能有爆發式的增長,可能偶爾會有項目退出,給公司帶來比較豐厚的收益,但長期看收益偏穩定,想像空間不大。

總的來說,(1)這家公司是一個“穩定盈利業務+高成長爬坡業務”的綜合體,國企的背景給了公司紅利,外加上團隊不錯的執行力,讓公司過去能夠快速的擴張,也能拿到很多優質的資產(比如機場和高鐵站)。(2)資產結構裡大部分是可投資的資金和即將處置的資產,沒什麼負債,關鍵看中短期內如何花錢置換成高品質的資產,如果能把國內的機場、醫院、火車站、購物中心等大項目都攬到手裡,車位規模達到50萬以上,相信公司的盈利狀況必然有大的改觀。(3)收益構成裡,基金業務穩定增長,停車業務正處於由虧轉盈的關鍵時刻,需要通過業務規模的持續高增迅速產生規模效應,擺脫虧損。因此,公司3年的戰略轉型可以說已初見成效,大量資金在手,未來如能持續轉化為車位落地,股價應漲到3塊以上才是,長期看我是有信心覺得是會有好幾倍的收益,當然如果增速一旦趨於平穩或有跡象表明管理層開始亂花錢,則應迅速離場落袋為安。

一點拙見,供各位師兄批評指正。$$$$$