$弘信电子(SZ300657)$ 厦门宏信电子科技股份有限公司

1. 主营业务

● 挠性印制电路板(FPC)的研发、制造和销售,所处行业为电子制造业,位于消费电子产业链的中上游;

● FPC相对于传统刚性板特点:密度高、重量轻、厚度薄、可弯折;价格贵,但是符合电子产品轻薄化、便携化趋势;

● 客户:联想、京东方、金立、OPPO、小米等;

● 印制板电路行业(FPC)龙头,2013-2016全国第一。

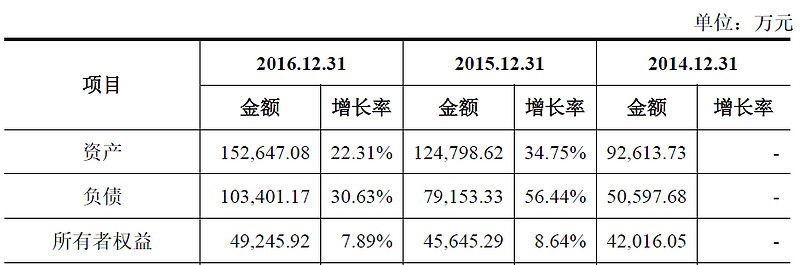

2. 财务数据(3大表)

● 公司规模急速扩大;

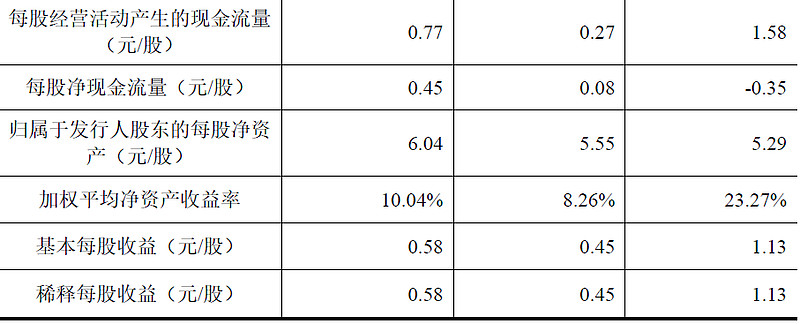

● 净资产增长率(股东权益):8.6%,7.9%,平稳增长

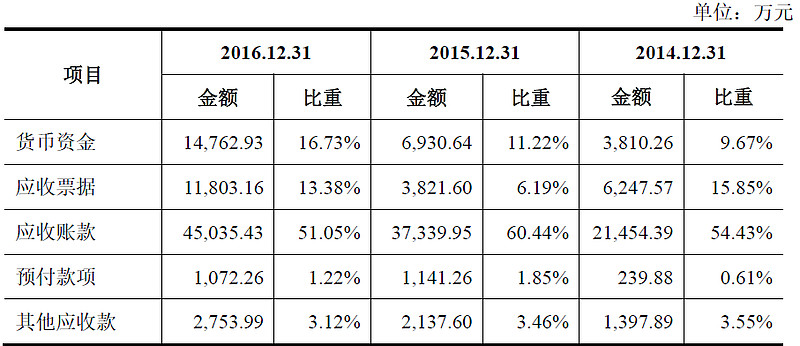

流动资产分布情况:应收账款比例约51%,公司在上下游的供应商的竞争地位普通;赊销的信用期通常在90天至120天,销售规模的扩大尤其是下半年(销售旺季)的销售规模波动是报告期内应收款项变动的主要原因;应收票据主要为银行承兑汇票,回收的风险较低,坏账计提比例0.5%

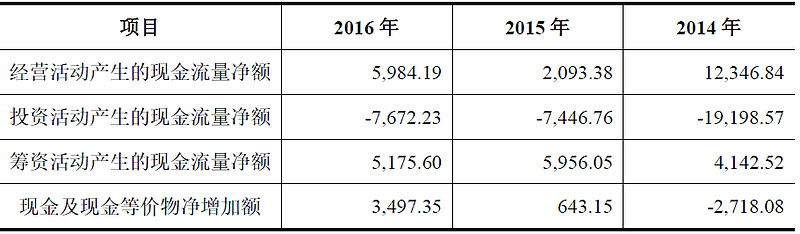

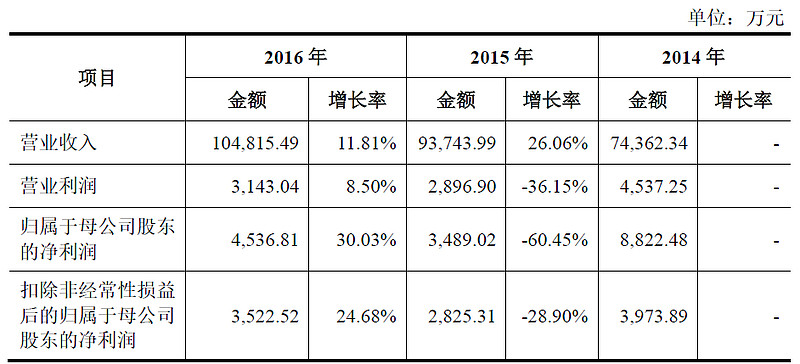

● 14年效益特别好,特殊对待(政府5000W补助)。15-16年,营业收入增长11.8%,净利润增长25.37%,经营性现金流净额增长186%;

● 16年每股收益0.58元,同比增长28.9%,每股净现金流量增长462.5%;

3. 盈利预测

● 特别说明:公司控股股东弘信创业直接或间接控制的企业总共50家,实力雄厚;

● 公司管理者预计:2017年营业收入同比增长75%,归属于上市股东的净利润增长125%;

4. 总结

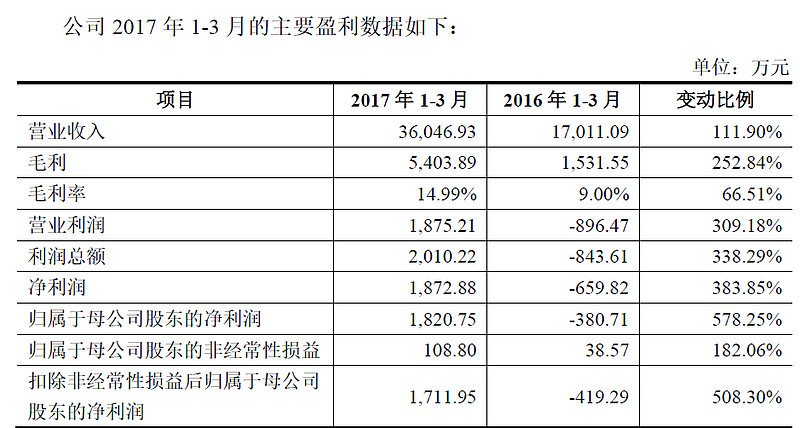

● 2017年一季报,漂亮数据!公司的盈利计划、模式不细谈,相信未来电子产品FPC的绝对趋势

● PE 动态56.24,PEG<1,目标PE90,PEG1.5,17年每股收益1元,期待戴维斯双飞,买买买!!!