结合公司刚披露的投资者交流记录表,看得出来,公司对今年手套业务的反转很有信心。主要两个点:公司层面,从去年四季度陆续启动了若干技改和降本项目,总投资过亿元,预计将于2024年二季度末前完成,公司手套的生产成本会有个显著的下降,体现在财务上就是毛利率的提升。行业层面,整个行业下游需求很好,量在价先,价格回升有望加速公司手套业务的扭亏为盈。心脑血管业务方面,主要还是开源节流,增加营收,减少开支,实现扭亏为盈。此外,公司急救护理业务的发展还是很稳健的,能稳定贡献经营利润。

估值方面,经受了A股大盘、医疗板块和公司业绩等多重压力测试,大概率50-60亿的市值是底部区间,利空消息基本Price in了。对成熟的投资人而言,当前这个位置是一个高赔率的投资机会。

后续主要关注两点:手套业务单季毛利率的提升情况以及扭亏为盈的时间点;心脑血管业务营收能否持续保持中高速增长。

(一)手套业务:销量提升显著,满产满销+成本管控初见成效,扭亏有望

受行业产能过剩和产品价格处于低位等因素影响,公司防护事业部2023年仍呈现经营亏损,2023年健康防护业务实现营收36.06亿元,同比下降4.77%,营收占比为73.19%。在产能依旧过剩的严峻市场形势下,公司制定了EBITDA为正的前提下,全力以赴开拓新客户和抢抓市场订单,领先行业实现满产的经营策略。一季度,手套业务营收大幅提升,业绩拐点显现,产业整体或已迎来拐点,后续关注手套提价趋势以及全球市场份额提升。

1、手套业务2024年一季度营收大幅增长,较去年同期增长近44%,产品综合销量、综合生产量较去年同期增长近40%。预计二季度业绩将进一步改善。

2、开工率逐季显著提升,实现满产满销:公司健康防护产品全年销量377.16亿支,同比提升14.45%,海外销量较去年增长超过15%,市场回暖明显。公司产能利用率逐季走高,2023年7月,公司在行业中率先实现了满产全销,销量的反弹对企业运营成本的摊薄起到了较大的帮助作用。

3、全面管控成本费用,24年降本增效有望取得显著成功:公司自2023年四季度陆续启动了若干重大技改和降本项目,总投资过亿元,目标是针对现有的PVC手套和丁腈手套产线进行深度技术改造,通过进一步提升车速、效率来实现生产成本的继续下降和经营效益的提升,并系统性的加强了丁腈产线的工艺优化提升工作;同时,对长期闲置的若干老旧产能于2023年四季度进行了报废或进行合理化技术改造。从运行效果来看,2024年一季度降本增效的效果明显,毛利率显著提升,亏损逐月收窄、同比收窄约45%。

4、市场趋势向好,市场份额集中: 2024年一季度,公司一次性PVC手套出口数量比去年同期上涨约27%,出口市场份额上涨至近24%;公司丁腈手套出口数量比去年同期增长约53%,出口市场份额超21%,公司在全球手套市场的份额进一步得到集中和提升。

5、手套价格有望开始持续上行:英科医疗、蓝帆医疗、中红医疗2024年一季度营收均有明显提升,随着手套厂商销量大幅增长,或许预示着市场供需调整接近平衡,英科医疗毛利率已经回到疫情前水平,行业价格进一步有望迎来上涨。

(二)心脑业务:国内国外市场齐发力,子公司已实现扭亏为盈

公司收购柏盛心脑业务接近6年时间,通过对柏盛的改造、赋能,已经形成了自己的体系,从单一的生产心脏支架产品转变为全球化的心脑血管业务平台。技术上,公司持续的研发投入,经过3-5年时间,研发产品陆续进入注册阶段。蓝帆柏盛有着国内前三、全球主要区域前四的销售网络,产品导入、渠道价值释放推动收入快速增长。

公司心脑血管事业部经营业绩明显好转,2023年实现销售收入约10亿元,与2022年相比增幅约30%,营收占比提升至19.90%。销量方面,2023年心脑血管产品销量为85.84万条,同比增加11.36%。2024一季度实现销售收入超过2.9亿元,同比增长约10%,毛利率进一步上升,毛利比去年同期增加2100万元。2023年公司已经进入收获期,国内市场产品价格恢复显著,公司加大市场开拓、加速产品落地,2024年扭亏值得期待。

1、毛利率提升:心脑业务毛利率提升至62.23%,同比提升3.67个百分点。2023年公司集采支架提价,新产品持续入院销售,使公司的综合毛利率得到提升,中国区毛利率增长约30个百分点。

2、国内市场增长显著:中国区销售收入相比2022年涨幅超过90%,营收占比提升至超30%。2023年,公司标外产品涨幅在120%以上,集采中标支架销售收入增长超过80%,普通球囊的销售量比去年同期增长超过 300%。2024年一季度,国内市场持续增长,公司大型医院覆盖率超 95%,中型医院覆盖率超过 80%,在强大渠道基础上产品快速上量。

3、海外持续扩张:海外营收体量在7亿元左右,2023年海外销售收入同比涨幅超过10%,其中亚太地区营收实现近20%的增长率,欧洲区域营收也实现增长。2024年一季度,瓣膜销售收入相比去年同期增长约117%,欧洲和亚太区增长均超过100%,随着海外入院数量逐渐增加,公司的瓣膜销售进入稳定增长期。

4、新品逐步放量:国内的两款集采支架产品心跃和心阔2024年一季度实现双增长,其中2023年新纳入集采的心阔在2024年一季度的销量相比去年同期有里程碑式的提升。

5、渠道优势+技术优势,重点关注产品: Allegra™瓣膜根据MDR新法规取得CE注册证,Allegra™二代瓣膜系统在国外的注册临床完成全部入组,目前正在随访。关注后续落地和市场推广进展,产品取得注册证后,凭借公司拥有的海外4000家、国内2400家医院的销售渠道,以及产品技术优势,有望快速实现放量。

6、持续亏损原因:心脑2023年研发费用率约20%;股权激励费用2000万;市场开拓营销费用同比增长超20%;引入战略投资者相关重组费用、融资费用等约1,000万元;汇率变动导致汇兑损失约2000万元。

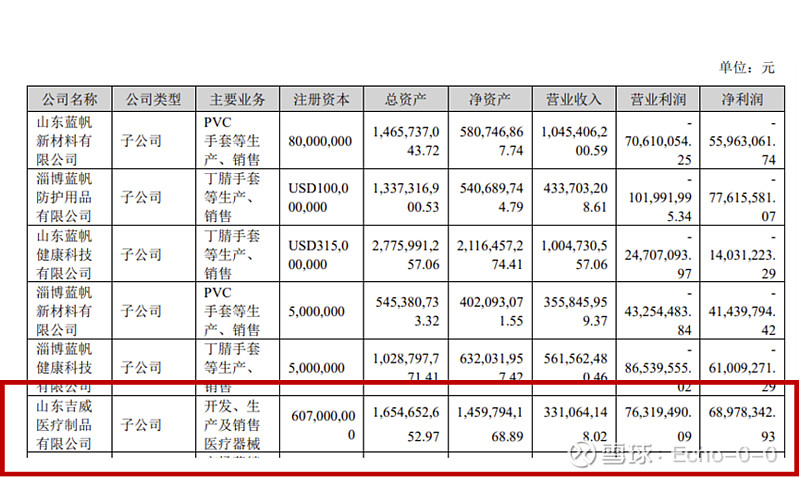

7、重要子公司23年扭亏为盈:心脑血管事业部主要子公司山东吉威医疗收入同比增长66.92%,同时实现扭亏为盈,净利润较去年同期大幅增长,主要得益于集采支架的提价和国内近两年新获批支架、球囊的放量增长;另两个子公司Biosensors Europe SA和Biosensors Interventional Technologies Pte.Ltd的营业收入有小幅增长。

8、引入战略投资者:2024年3月,蓝帆柏盛完成总额9亿元人民币的私募股权融资,全部增资款已在2024年3月21日出资完成。公司价值获资本市场认可,并且可以帮助公司缓解债务压力,降低财务费用。