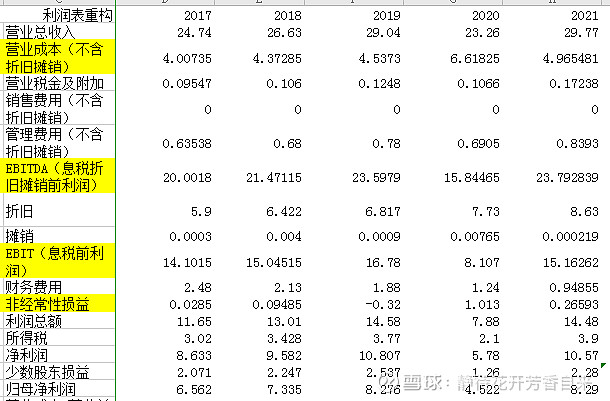

一、利润表的整理与重构

首先将福建高速 2017-2021年的利润表数据导入到 excel表中,接下来需要对利润表的构成科目做以下调整:

1.根据福建高速 2017-2021年年度报告把折旧、摊销费用从贵州茅台公司的经营成本、管理费用和销售费用中剥离出来,因为折旧、摊销属于非现金的成本费用,实际并不影响贵州茅台公司的现金流,并且其预测的方式与其他的现金成本费用不同。

2.增加 EBIT 以及 EBITDA 的计算,因为 EBITDA 和EBIT 指标是在财务分析及估值过程中经常用到的指标。

3.将福建高速账面上的的“资产减值损失”,“公允价值变动收益”,“投资收益”,“营业外收入”,“营业外支出”这些科目统一归入到“非经常或经营性损益”。具体如下表所示:

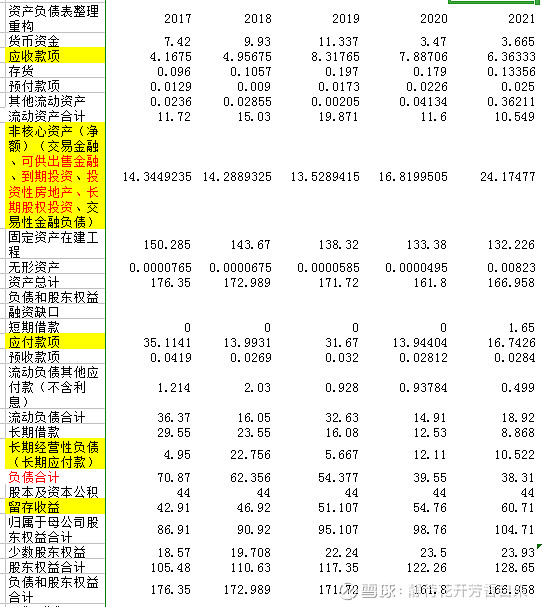

二、资产负债表的整理与重构

首先将福建高速 2017-2021年的资产负债表数据导入到 excel表中,接下来需要对贵州茅台公司资产负债表的构成科目做以下调整:

1.对非核心资产和负债进行调整,把资产负债表中与企业核心业务无关的资产和负债合并到一个科目中,即“非核心资产(净额)”,被合并的科目通常包括所持有的交易性金融资产、可供出售金融资产、持有至到期投资、投资性房地产、长期股权投资、交易性金融负债等。

2.对资产负债表科目进行了简化处理,省略了一些项目。如商誉、递延所得税资产、其他非流动资产以及贵州茅台公司的递延所得税负债等科目。合并了一些性质相近的科目。例如,把应收账款和应收票据合并为应收款项,将应付账款和应付票据合并为应付款项,将股本和资本公积金合并为股本及资本公积等。同时合并了一些不重要的科目。例如,将不重要的流动资产科目合并到贵州茅台公司的其他流动资产中,将非流动负债中的一些科目合并到贵州茅台公司的长期经营性负债中。具体如下表所示:

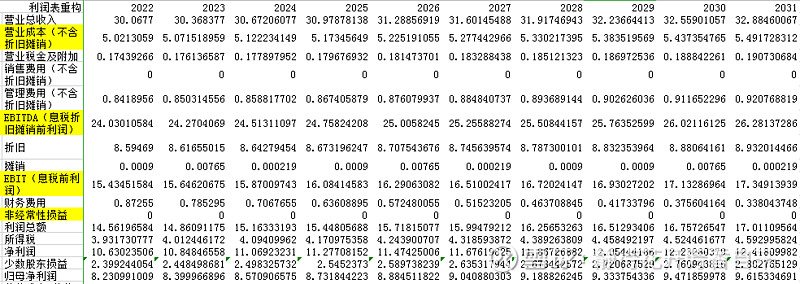

三、利润表预测

利润表的预测从营业收入开始到归属于母公司净利润,按照由上至下的顺序,逐个科目进行预测分析。

1.营业收入预测

2022--2031年给予1%的营业收入增长率。

2.营业成本及营业税金及附加项目的预测

营业成本/营业收入=16.7%。

营业税金及附加/营业收入=0.58%。

3.相关费用的预测

销售费用=0。

管理费用/营业收入=2.8%。。

财务费用/长期负债=5%。

4.EBITDA、EBIT、折旧及摊销预测

EBITDA=营业收入-营业成本(不含折旧和摊销)-营业税金及附加-销售费用(不含折旧和摊销)-管理费用(不含折旧和摊销)

EBIT=EBITDA-折旧-摊销

5.非经常性或非经营性损益,利润总额以及所得税的预测

非经常性或非经营性损益以0估计。

利润总额=EBIT-财务费用+非经常性或非经营性损益。

所得税/利润总额=27%。

6.净利润、少数股东损益和归属于母公司净利润的预测

净利润=利润总额-所得税

少数股东损益/净利润=22.57%。

归属于贵州茅台母公司的净利润=净利润-少数股东损益。

7.利润表预测小结

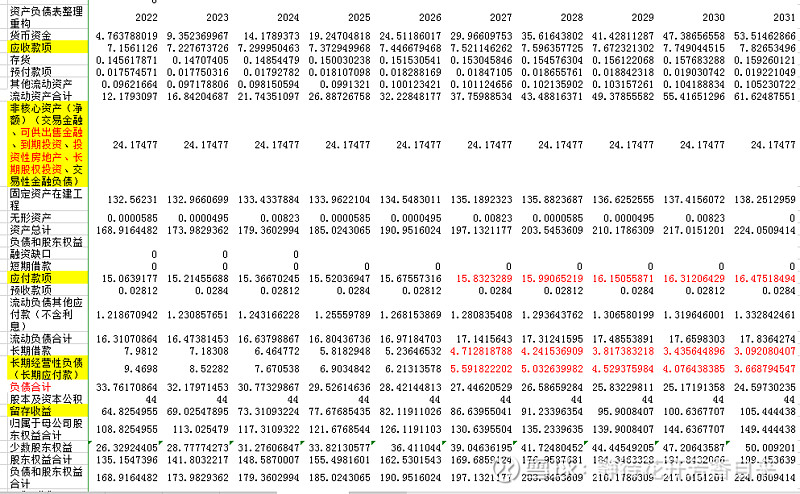

四、资产负债表的预测

1.固定资产及相关科目预测

固定资产主要采取 BASE 法则进行预测。该科目的期初数值,加上当期使该科目增加的项目,减去当期使该科目减少的项目,得到该科目的期末数值。即:

期初值+增加项-减少项=期末值。

固定资产的构建/上一年营业收入=30%。

折旧/固定资产起初额=6.5%。

最后由 BASE 法则即可求得贵州茅台公司该年固定资产的期末额。

2.无形资产的及相关科目的预测

无形资产=0。

摊销=0。

3.营运流动资金的预测

应收账款/营业收入=23.8%左右。

存货/营业成本=2.9%。

预付款项/营业成本=0.35%

其他流动资产/营业收入=0.32%。

应付款项/营业成本=300%

其他应付款项/营业成本=24.27%

4.长期负债的预测

长期负债为上一年长期负债的90%。

5.非核心资产的预测

非核心资产保持当前水平为24.17。

6.付息债务和财务费用的预测

财务费用/长期负债=5%。

7.股本及资本公积、留存收益以及少数股东权益的预测

股本及资本公积保持不变。

留存收益期末额=留存收益期初额+归属于母公司的净利润-归属于母公司股东的红利。

红利率保持为50%。

少数股东权益期末额=少数股东权益的起初额+少数股东损益。

8.资产负债表预测总结

五、现金流量表的预测

1 经营活动现金流的预测

经营活动现金流=净利润+折旧摊销+非经常性或非经营性损益-资产类科目的变化量+负债或权益类科目的变化量具体可写为,经营活动现金流=净利润+折旧摊销+财务费用-非经常性或非经营性损益+营运资金的减少+长期经营性负债的增加。

财务费用属于融资活动,在经营活动现金流中加回财务费用,之后将会在融资活动现金流中扣除,相当于将该科目从经营活动现金流中挪到融资活动现金流。

2.投资活动现金流的预测

投资活动现金流=-固定资产的构建-无形资产的构建+非经常性或经营性损益+非核心资产的减少,将这些在资产负债表中预测好的值导入到现金流量表中进行加总,即可求得投资活动现金流。

3.融资活动现金流的预测

融资活动现金流=-偿还上年融资缺口-财务费用+短期借款的增加+长期借款的增加+股本及资本公积的增加-归属于母公司股东的红利。

4.货币资金和融资缺口的配平计算

所需现金通常占营业收入的 5%。

综上所述,将经营活动现金流,投资活动现金流以及融资活动现金流加总求得净现金流,再将净现金流加上上一年的期末现金即可求得贵州茅台公司本年融资缺口前的期末现金。然后将该期末现金与所需现金进行比较可以求得该公司今年的多余现金以及本年的年底现金。

5 现金流量表预测总结

六、基于自由现金流量的企业价值评估

1.折现率的估算。

(1)确定股权资本成本和债权资本成本。本文打算采用资本资产定价模型来确定股权资本成本。

本文直接通过查询同花顺选股可知公司近24个月的β值,计算为0.3, 综上计算得出股权资本成本= 3.97%+6.7794%×0.3=6%。 公司的税前债务成本选取为央行2022年发布的5年期贷款基准利率4.9%。

税后债务资本成本=4.9%×(1-25%)=3.675%。

综上,公司的资本成本为:

WACC=6%×77.05% + 3.675%×22.95%=5.466%。

七、价值评估的结果

企业价值的计算

企业价值=付息债务+少数股东权益+股权价值-(现金+

非核心资产价值)。

从现金流的角度来看,企业价值应该是未来所有无杠杆自由现金流折现的现值之和。

2022-2031所有预测期现金流的现值之和为78亿。

2032年起现金流价值=11.6/0.05466=212亿,折现为124亿

则企业价值=78+124= 203亿

少数股东权益=2031年折现系数*(2031少数股东权益+2031年少数股东损益*18)=59亿。

现金=2031年货币资金*2031年折现系数=31亿

非核心资产价值=24亿

长期借款19亿

则可推算出如下股权价值。

股权价值=203-19-59+31+24=180亿。股票价值=180/27.44=6.5

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。