上周五,抖音集团旗下网络支付牌照的持牌主体“合众易宝”更名“抖音支付”的消息登上头条,让大众初识抖音在国内快速扩张的金融支付版图。而更早前,上市公司海联金汇公告抖音相关实体拟以近14亿总价(牌照价值应在7.5亿左右),收购其拥有线下收单资质的支付牌照持牌主体。

收购完成后,抖音在开展移动支付业务时,将有与微信支付、支付宝对等的能力与资质。

此前,腾讯已明确否认外媒关于监管要求微信支付降份额的报道,但从云闪付的强大背景,到抖音支付的潜在全面发力,微信支付与支付宝的双雄格局确实已不再稳固。

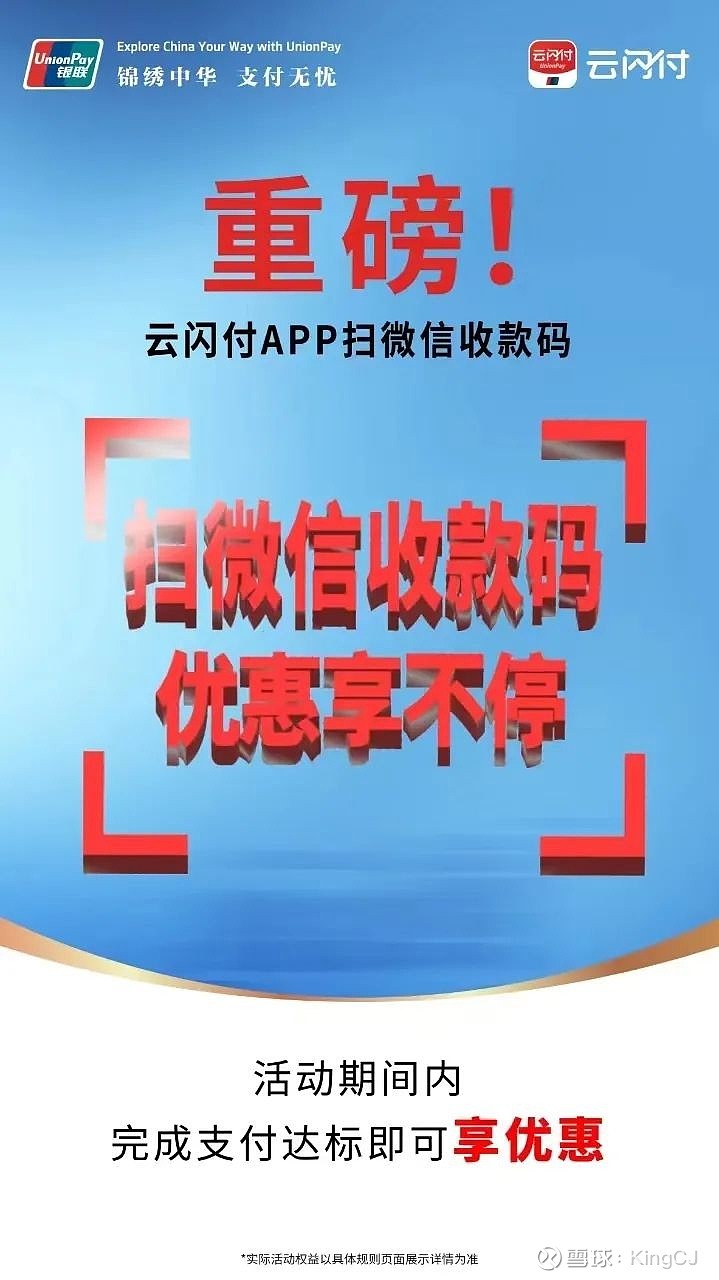

也就在6月19日,银联宣布在相关精神指引下,银联网络迎来微信支付收款码场景的全面接入。这意味着微信支付多年来大力铺的经营收款码,以后用银联云闪付一样可以扫,同时银联还将推出对应的优惠活动。

移动支付格局的潜在变化外,字节在消费贷款总规模方面已快速跑到腾讯前面。此前字节系模糊否认其在国内的总放贷余额为3000亿至4000亿的报道,但相关说法并非无所本。

作为字节跳动旗下的小贷牌照持牌主体——中融小贷注册资本去年底快速增至190亿元,这是开展相关业务的硬性条件,按规定和横向对比看,大致刚好对应3000亿元左右的联合贷款规模。

相较之下,腾讯已注册长达十多年的“财付通小贷”主体,只在23年初微增注册资本至105亿,差不多对应1700亿的联合贷款规模,其对应的产品微信分付也被大众认知为微信版花呗。

当然必须考虑到腾讯目前持股30%多一点的微众银行,从入口优先级看,微粒贷比“亲儿子”分付和微信分期更高一级,处在服务(以前的微信钱包九宫格)的黄金位置。根据微众2023年报,其微粒贷累计客户6300万,日放款95万笔,个人存量贷款2275亿,其中消费贷款2146亿。

两者加起来的话,腾讯系的消费贷款存量应是不输给字节的。当然,国内真正的网络信贷之王还是蚂蚁集团,其持股一半的重庆蚂蚁消金持有消费金融牌照,注册资本达230亿,对应超过7000亿的联合贷款规模。加上蚂蚁信用购和信用贷的存量,蚂蚁系总存量贷款此前披露超过1.7万亿,叫声超级印钞机不为过。

不过在[企鹅生态]看来,蚂蚁在存量消费贷款的大幅领先,并不反映支付宝的流量优势,或花呗、借呗的产品优势,而更多是移动支付早期跨越式发展时,蚂蚁集团激进发展策略带来的先发优势,当然后来这也产生了对应的问题。

事实上,以抖音和微信的流量规模,也都可以轻松触达现有消费贷款规模上限,最主要限制因素还是在注册资本规模,这也是腾讯金融版图必然谋求扩张的方向之一。

腾讯金融,是时候加加速了

如[企鹅生态]在去年10月份的内容《腾讯摸着蚂蚁过河》所述,随着监管机构对蚂蚁、腾讯财付通正式开出巨额罚单,实际也宣告对两大平台的突出问题完成整改、进入常态化监管阶段,为平台继续合规发展开了绿灯。

随后腾讯于去年四季度开始测试名为微信分期的助贷产品,与品牌隔离后的蚂蚁信用购和信用贷一样,腾讯自身参与程度低,获得的利润分成也更低,某种程度上甚至可看作是对微信支付品牌与流量进行变现的产品。

图自网络新闻报道

真正接近花呗、借呗玩法的是微信分付,有媒体报道称就在这个六月,分付开始在北京地区放量。不过按[企鹅生态]听到的说法,分付最新的一轮放量并没有针对性的地区,且过去一直有在缓慢放量。

分付按日计息的设计,意在强调灵活与便利性,腾讯显然非常期待分付能与微信的各种消费场景实现高频联动。尤其微信生态正在全力推动视频号电商,小程序生态也形成单季超过1.5万亿的庞大交易生态,都能与分付形成闭环。

虽然外界习惯性地将微信的消费贷产品,与蚂蚁多款品牌已深入人心的先发产品进行比较,不管按[企鹅生态]听到的说法,腾讯管理团队更希望能够做出有创新性的产品,与现有产品形成差异化,甚至复刻当年微信红包的巨大创新。比如微信分期实际瞄准的更多是三线以下城市,希望为地方带来便捷和无需抵押的小额信贷服务,有一定的普惠金融特征。

在没有直接信息的情况下,目前很难评估腾讯消费贷款相关业务的真实规模,但其的确已开始为腾讯贡献收入和利润,按腾讯2023年报披露,腾讯金融科技服务收入实现同比双位数增长,将其归因为支付活动增加、理财服务和消费贷款的增长。而“金融科技服务高毛利率产品”收入的增长,也共同带动金融及企服的毛利率由34%大增至44%。

当然,消费贷类产品的贡献也不宜高估,毕竟腾讯相关业务的规模上限就摆在那,稍一放量很容易触达瓶颈。但相较过去多年的低调,腾讯的金融版图现在至少是动起来了。

微众,胜似亲儿子

今年成立整十年的微众,如今也已成为腾讯金融版图不可能能忽略的部分。无论对腾讯自身,还是从科技与金融结合、民营银行成立初衷等角度看,微众都具备标杆意义。

目前腾讯支持的微众,和蚂蚁支持的网商银行在民营银行中断档式领先,而微众又领先网商银行一个身位。根据微众2023年报,其近四亿客户产生的存量贷款和垫款达到4145亿,在占据绝对大头的贷款利息收入带动下,微众2023年实现394亿收入同比增两成,并实现108亿的净利润,总资产规模来到5356亿。

在没有线下网点的情况下,微众能够跑进中国银行业前五十,来自腾讯的支持至关重要。甚至在[企鹅生态]看来,微众能够持续跑赢网商银行,一定程度在于吃到腾讯自身金融业务过去几年保持低调的红利。

相较缓慢放量测试的分付和分期,微信的流量大头是直接给了微粒贷的,这直接撑起微众超过2000亿的个人消费贷规模,目前微粒贷仍旧占据着微信金融消费(服务)的最黄金入口。

微粒贷的入口位置要明显好于分付

问题在于,腾讯在微众的持股只有30%多一点,且按照规定后续还要降到30%这条线。此前有信息称,微粒贷给到腾讯的通道费和服务费比例超过50%,但有知情人士对[企鹅生态]否认了这一点。

因此按腾讯的参与深度和利润分成看,分付才是亲儿子,微粒贷更多算是特别支楞的养子,也就比微信分期好一点。

不过在当前这个阶段,无论分付、分期还是微粒贷,都还没能充分释放微信支付、微信各种消费场景的巨大潜力,算是各显神通跑马圈地,但随着腾讯自有金融与支付业务重新加速跑起来,如何平衡自有业务与微众银行的利益,是终究会摆上台面的问题。