上篇从港股市场制度性风险角度对比两家殡葬业上市公司,这篇主要从公司治理业务经营角度对比。

先说个行业特点:殡葬行业公司尤其明显,管理层偏老化,年纪大的人行事作风保守,求稳为主。

安贤园董事会,两名执行董事,施华先生70岁(安贤园创始人,持股57%),王宏階先生68岁,非执行董事林柏森先生年纪最轻61岁。对比福寿园的核心管理层,白晓江64岁,谈理安57岁,王计生69岁。这与行业历史沿革有关。

安贤园的主营业务是墓园服务,年报上并没有详细列出各区域的具体营收, 从安贤园中国网站了解到,目前墓园运营有杭州安贤园,银川福寿园和遵义诗乡大神山陵园。杭州安贤园为优质资产,占主营收入的大头;另外两家是通过投资并购,还是非控股子公司,从区域来看,不属于经济发达地区,收入作为陪衬。公司2022年6月曾发布盈利预警,遵义陵园2021年度收入同比减少600万元,幕位销售数目减少38%。

从股权结构角度对比

安贤园的施总通过合股后2供3获取公司57%的股份,成为绝对大股东,更有能力和意愿继续资本游戏,如今股价玩成仙股,预测23或24年又要搞合股啦;而且公司治理一片乱象,除了热衷资本游戏的合股供股,这几年分别有执行董事辞任,更换核数师公司,变更股份交易手数,反复进行收购意向金额减值拨备,再于第二年回拨,调节当年利润。

福寿园无单一大股东,中福占约21%,谈总占约17%,UBS 8%,阳光保险6.5%, 加上公司盈利能力强,不太可能玩游戏,从利益制衡角度,我认为私有化退市的概率极低。且公司上市十年每年都有并购主业项目,商誉无减值,表明是踏踏实实做事业。 尽管投资的两家权益基金都入坑,算是勇于开拓新路的代价。

从运营角度对比

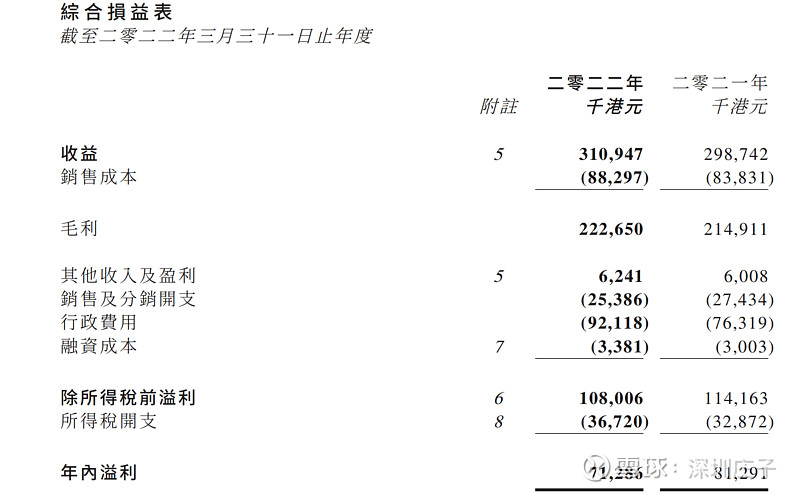

安贤园2022年报(截止到2022/3/31日)

单从收入总额来看,安贤园相当于福寿园辽宁加上山东,相当不错。 仅有一家赚钱的墓园,总部运营开支无法分摊,

经营利润率:福寿园为56%,安贤园当年毛利扣除销售开支和行政费用为33%,差距明显。且安贤园行政费用超高,包括董事酬金,无形资产摊销与其他未明来源的支出惊人等,疑似掏空公司。

安贤园通过不同财务年度间转移收入,调节净利。例如2015年 其他收入及盈利高达3400万,查看附注,原来是过往年度超额营业税拨回。试问哪家公司会多计营业税,且达上千万。如果去掉其他收入,15和16年净利相当,皆是几百万元的水平,加之历史收购造成的负债率高(30%以上),融资利息重,最终盈利能力低下。

下图摘自安贤园2016年报

总结

同是炙手可热的殡葬行业,安贤园由于历史沿革,热衷资本游戏,管理层掩饰业绩,经营管理乏善可陈,与福寿园无法同日而语。属于可以排除的企业。