本文主要从量、价两个角度追踪、分析海南离岛免税销售数据,以分享分析逻辑和统计数据为主,欢迎各位一同探讨,数据来源海口海关。

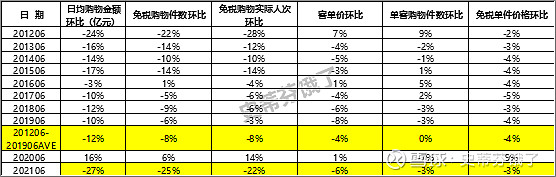

截取海口海关公布的4月离岛免税销售数据如下图:

现成的3个数据为:免税购物金额、免税购物实际人次、免税购物件数

对这3个数据进行拆分、加工,本文追踪的核心指标及计算公式如下:

免税购物金额(亿)=客单价(万元/人)*免税购物实际人次(万人)

客单价(万元/人)=单客购物件数(件/人)*免税单件价格(元/件)/10000

单客购物件数(件/人)=免税购物件数(万件)/免税购物实际人次(万人)

免税单件价格(元/件)=免税购物金额(万元)/免税购物件数(万件)

对于离岛免税的发展逻辑我总结为:更多人买,买得更多,买得更贵。

这里的“量”既包括免税购物实际人次(更多人买),也包括单客购物件数(每个个人买得更多);“价”既包括客单价,也包括免税单件价格(买得更贵)。

其中,影响免税单件价格的因素为降价促销、以及商品销售结构(如香化单品价格远低于奢侈品单品价格),在当前岛内商品品类结构尚未出现较大变化前,认为免税单件价格反映岛内降价促销水平为主。

从“价”的角度看:

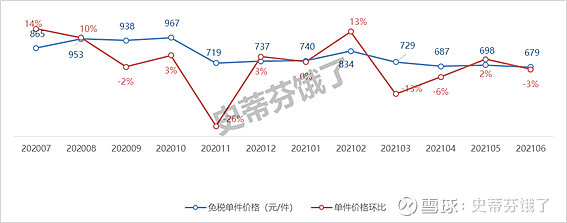

图1:免税单件价格(元/件)

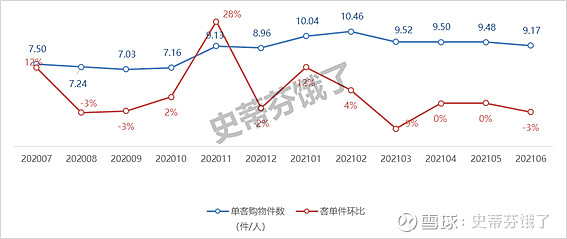

图2:单客购物件数(件/人)

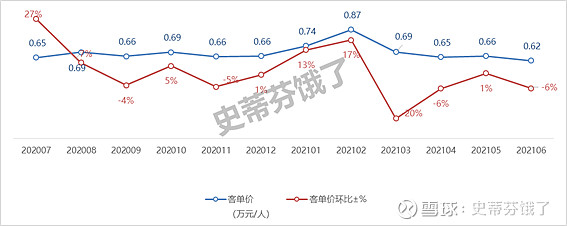

图3:客单价(万元/人)

进入6月,免税单件价格降至679元/件,为免税新政以来最低水平,单客购物件数环比下降3%,客单价0.62万元/人,同样为免税新政以来的最低水平。考虑6、7月为离岛免税的传统销售淡季,同时6月份有广东疫情影响,对于6月的数据,需要结合历年6月与5月环比数据看。

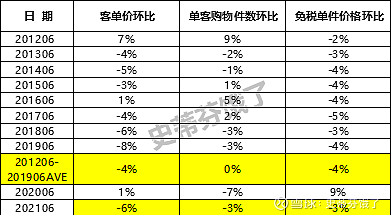

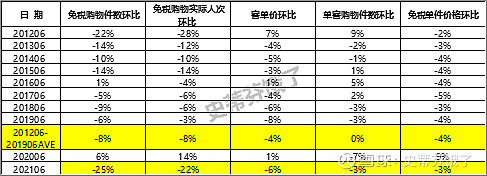

表1:历年离岛免税客单价6月环比5月

对于6月淡季行情,从历年数据可看出岛内经营策略采取的是相对保守薄利多销(免税单件价格与客单件并没有明显的相关关系)。对比今年6月与2020年以前环比(201206-201906AVE)的数据,今年6月岛内采取的经营策略基本还是与往年一样,反映到客单价的环比上,并没有明显的变化。

从“量”的角度看:

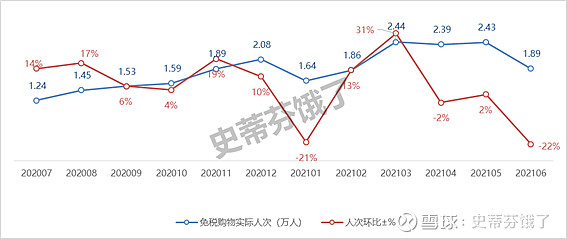

图4:免税购物实际人次(日均,万人)

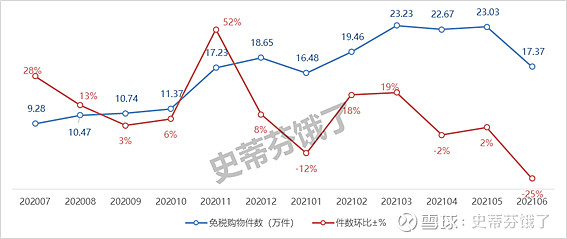

图5:免税购物件数(日均,万件)

表2:历年离岛免税购物件数、人次6月环比5月

6月,免税购物人次、购物件数环比都出现了超过20%的下降,对比历年6月离岛免税购物人次、购物件数环比的变化幅度,今年6月“量”的环比下降幅度是远超过平均值的,在这里暂且归因为6月疫情的影响。

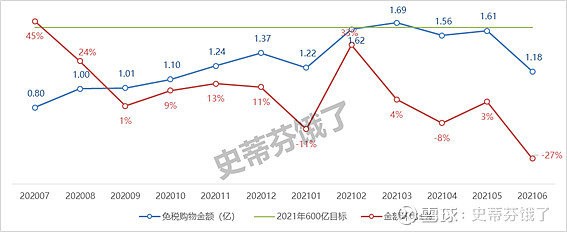

图6:免税购物金额(日均,亿)

表3:历年离岛免税购物金额6月环比5月

因此,在“价”基本维持往年经营水平情况下,受购物人次、件数的超幅度下降,整体6月日均购物金额环比下降27%,为1.18亿/天,进而导致二季度日均免税购物金额环比下降4%,为1.45亿/天。

整体来看,作为传统淡季的6月叠加疫情的影响,导致6月离岛免税购物金额环比出现了较大幅度的下滑,进而影响了中免在Q2的业绩;

关于广东疫情对于离岛免税销售额的影响,是超出我的预期的,这里牵扯出一个关于海南的客群结构的问题,广东旅客占多少?翻看往年的数据,旺季都出现在岁末年初,估计与海南的主要客群是东北人有关,这是比较好理解的,但更多数据有待核实。

7月已渐末,经过6、7月的谷底,离岛免税销售额也将重启爬坡征途,作为过渡期的Q3,预期离岛免税销售额也将不会有太大的惊喜,叠加当前的疫情反复,兴许能调整出一个舒服加仓的位置,真正的发力期还需看Q4。

本篇更多从6月淡季的角度作分析,下一篇,我将从季度的角度分析数据背后隐藏的问题与机会。

以上。欢迎各位提出意见交流。谢谢!

我是Steven,谢谢您的阅读。