1.测算原则

作为个体投资者,获取信息的渠道相对有限,同时对于企业财务处理存在一定的信息屏障,因此在业绩测算中,采取化繁为简原则,在合乎逻辑基础上,尽量减少假设与变量。数据来源均为官方公布信息。

2.测算逻辑

测算的底层逻辑在于疫情与免税新政作用下,中免的营收结构由过往的口岸主导,转变为如今的离岛主导。根据港交所招股书,2020年口岸免税店占总营收38.0%,而在2018年、2019年分别是68.8%、66.3%,2020年离岛免税店占总营收的57%。

方法一:由海南离岛免税销售额推导中免业绩

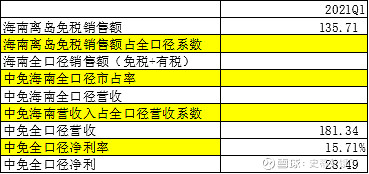

如下图推导过程,标黄部分为需假设的变量。

“海南离岛免税销售额”是海口海关及其他官方口径(主要是新闻发言)对外公布的主要数据(但最近几个月都没有在海口海关官网公布了…)。由此出发,推导海南免税+有税的全口径数据,以及中免在海南的市场占有份额;接着从分区域角度,推导中免全口径的营收数据;最后赋予中免全口径的净利率假设,得出中免全口径的净利。

其中,最关键的就是上表标黄的4个假设变量。

由于2021Q1业绩已经公布,因此可以在2021Q1已知业绩的基础上,反推/验证4个假设变量的合理性,即从中免全口径净利推导至海南离岛免税销售额,通过比对推导的海南离岛免税销售额与实际数差距,校正假设变量。

已知:中免2021Q1,净利28.49亿元,净利率15.71%,营收181.34亿元,2021Q1海南离岛免税销售额135.71亿元(海口海关),填入表格如下:

假设1:中免海南营收占全口径营收系数=80%

假设2:中免海南全口径市占率=91%

假设3:海南离岛免税销售额占全口径系数=85%

则,可反推2021Q1海南离岛免税销售额=135.5亿元,与实际数=135.71,基本接近。

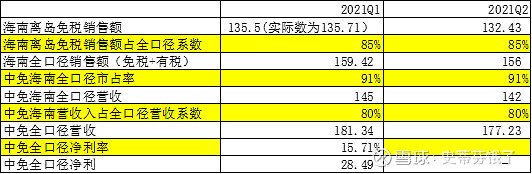

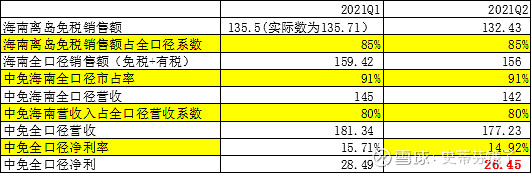

结合今日公布的202007-202106的海南离岛免税销售额,及历史数据,可知2021Q2海南离岛免税销售额为132.43亿元,填入表格如下:

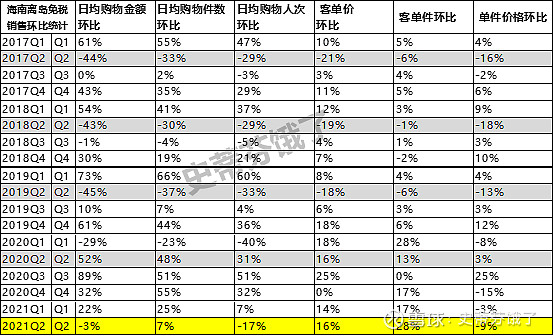

关于2021Q2中免净利率的假设,从数据及节日促销情况看,全岛Q2以价换量的策略倾向明显,Q2海南免税销售单件价格(离岛旅客免税购物金额/离岛旅客免税购物件数)环比Q1下降9%,Q2海南免税销售客单件(离岛旅客免税购物件数/离岛旅客免税购物实际人次)环比提升28%,拍脑袋假设Q2净利率较Q1下降5%,即15.71%*(1-5%)=14.92%,于是可得:2021Q2中免业绩测算为26.45亿元,环比Q1下降7%。

(若Q2净利率较Q1环比下降10%,即15.71%*(1-10%)=14.14%,则2021Q2中免业绩测算为25.06亿元,环比下降12%)

方法2:由海南离岛免税销售额环比结果,类比中免Q2业绩

2021Q2海南离岛免税销售额环比Q1下降2%,假设中免Q2业绩环比Q1下降2%,则2021Q2中免业绩测算为27.80亿元。

3.中免Q2业绩看法

遵循疫情影响消退前,中免业绩看海南的逻辑。从海南离岛销售的数据情况看,全岛Q2日均购物金额1.46亿元,环比下降3%。从量价角度看,购物人次的下降是造成Q2全岛业绩下滑的主因,日均购物人次环比下降17%,客单价环比上升16%。从季节性角度看,除去2020年,历史Q2日均购物人次环比Q1平均下降30%,6、7月为传统的淡季,加之6月广东疫情影响,拉低了Q2整体表现。所以可预期中免Q2表现环比Q1将出现下滑,个人更倾向于方法一测算的26.45亿元。

但乐观的地方在于2021Q2环比下降幅度(17%)较往年低,同时客单价维持上升趋势,下半年海南与中免的关注点在于Q4。

关于海南免税的发展逻辑,我简单概况为:更多人买,买得更多,买得更贵。

以上。欢迎各位提出意见交流。谢谢!

我是Steven,谢谢您的阅读。