经济基本面:下半年GDP同比下行但环比仍保持上行。经济基本面是决定港股市场走势最核心的原因。受疫情基数效应影响,今年上半年是经济同比增长的高点,下半年经济同比增速将有所回落。但全球来看,中国仍然是全球最早摆脱疫情影响,复苏最为明显的国家,承担了全球商品生产的主要角色,下半年经济环比有望维持上行。根据光大宏观团队对下半年经济的同比增速预测, 2021年下半年经季调后的环比增速将会高于2021 年上半年。

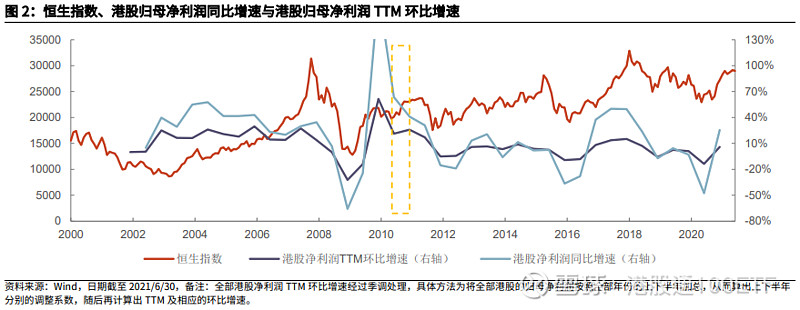

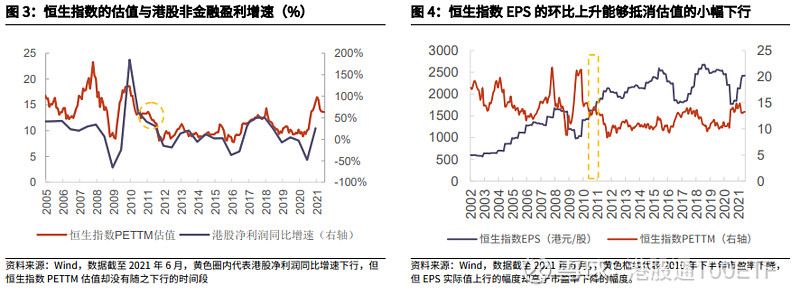

企业盈利面:盈利环比的增长将支撑下半年市场的表现。港股市场70%左右的企业盈利来源于中国内地,30%左右受香港本地经济影响。从经济趋势来看,今年下半年,港股市场盈利仍然将保持较大幅度的同比正增长,但由于基数效应,下半年港股盈利同比增速会较上半年有所回落。在盈利同比增速为正时,港股市场的表现更多取决于盈利的环比表现。从下半年GDP环比增长情况来看,无论是中国内地,还是香港本地,下半年均有望保持环比正增长,港股市场盈利也因此逐季增长,这会有效的缓解市场估值下行的压力。

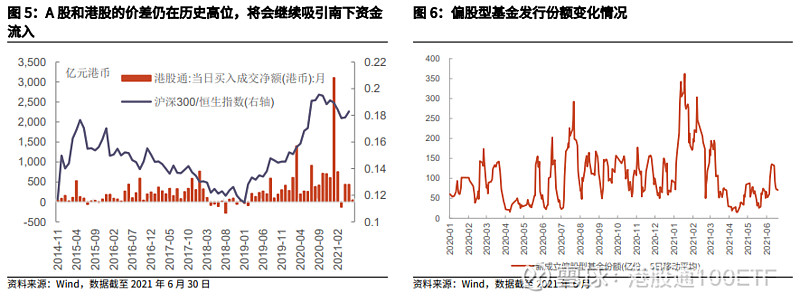

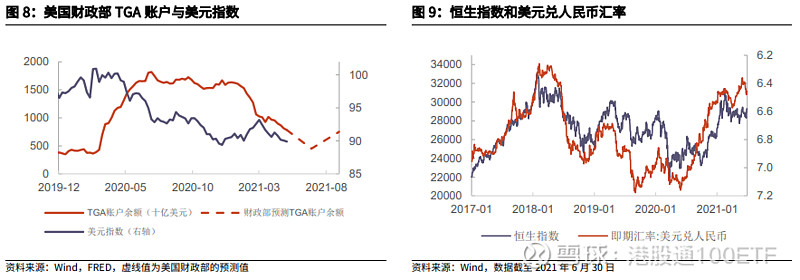

市场资金面:南下资金和海外资金均买入的趋势并没有显著改变。南下资金买入趋势波动较大的证券主要为腾讯、美团等互联网平台型企业。但此类互联网平台型企业盈利仍保持上行,随着股价的逐步调整,估值压力已得到充分的消化,吸引力进一步提升。海外资金来看,美元指数在美联储释放缩减购债规模信号后的一段时间内,往往还会继续维持弱势;同时美国TGA账户的现金余额将在7月份继续下降,充裕的美元流动性有望维持到7月底,美元弱势下海外资金回流至人民币资产的趋势依然存在。长期看美元存在走强的压力,但港股核心资产近期估值已经过充分调整,对海外资金的吸引力并没有显著改变。

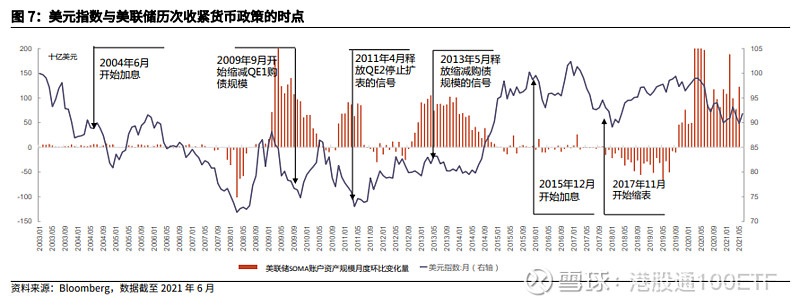

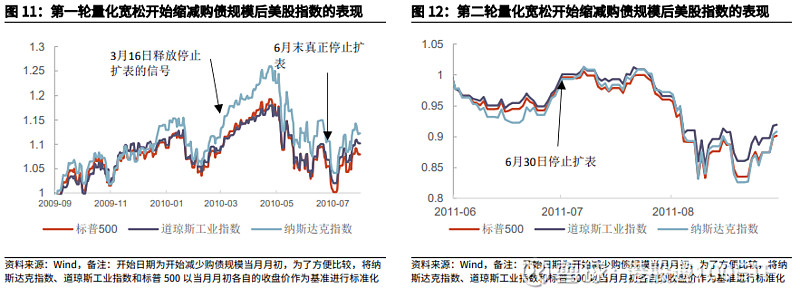

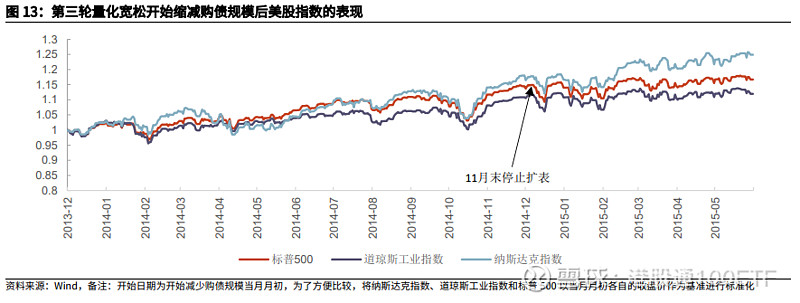

美债收益率在美联储释放缩减购债规模信号后或将上升。近期来看,美债收益率因基建计划通过规模不及市场预期而持续下行。美债名义收益率及实际收益率在美联储正式采取收紧货币政策的行动前,通常会因美联储释放相应信号后提前上升,但到美联储真正减少购债规模、加息或缩表后,美债名义收益率和实际收益率通常又会有所下行。未来随着美联储对缩减购债规模的讨论增多,美债收益率或有所上行。但现阶段美联储资产负债表仍处于扩张阶段,即便美债收益率上行,对港股造成的冲击或相对有限。比美债收益率上行更需要担忧的是,美债收益率因交易因素导致的短期内快速上行。

投资建议:我们继续看好全年港股市场的表现,并认为其年度维度上表现或优于A股市场。我们建议重点关注:(1)疫情受损严重的低估值板块。(2)自下而上配置稀缺的科技、消费、医药类成长个股。科技成长类标的因近期反垄断措施持续收紧等原因,估值已连续调整,部分公司如腾讯等估值水平已处于过去10年最低估值区间,与美股和A股的龙头股相比,已具有明显的估值优势。此外,通胀压力下具有较好价格转嫁能力、市场表现较好的医药和食品饮料板块的龙头公司也值得重点关注。

文章整理自:光大证券《下半年盈利环比增长,龙头股吸引力继续提升

——2021 年 7 月港股策略》

————

港股资讯,欢迎关注 @港股通100ETF!

#投港股ETF选513900# #比亚迪上半年新能车销量同比增155%# #传统价值蓝筹续创年内新低#

$恒生指数(HKHSI)$ $港股通100ETF(SH513900)$ $腾讯控股(00700)$

特别说明:

本文内容转载自其他媒体,目的在于传递更多信息,并不代表本账号赞同其观点。其原创性以及文中陈述文字和内容未经账号证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本账号不作任何保证或承诺,并请自行核实相关内容。本账号不承担此类作品侵权行为的直接责任及连带责任。如若有任何内容侵犯您的权益,请及时联系我们。

风险提示:

任何在文章内出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决策的投资行为负责。

基金有风险,投资需谨慎。